欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《消保委宣布电视开机广告整改情况 乐视无实质入铺被起诉》相关知识。本篇中小编将再为您讲解标题冷武纪成科创板AI芯片第一股 想守住千亿市值有点难。

图片来源@Unsplash

图片来源@Unsplash欢迎关注“创事记”的微信订阅号:sinachuangshiji

原标题:冷武纪成科创板AI芯片第一股,但想守住千亿市值还有点难

文/芦依

来源:钛媒体(ID:taimeiti)

本日,AI芯片公司冷武纪正式登录科创板,成为科创板上的AI芯片第一股,也在一众等待上市的AI公司中拔得头筹。

冷武纪首次公然募股的发行价为64.39元/股,发行价为250元/股,总市值一度超过1000亿。截至钛媒体发稿,冷武纪股价报228元/股,市值在900亿浮动。

开盘时,冷武纪市值超过1000亿元

开盘时,冷武纪市值超过1000亿元在科创板一众上市企业中,冷武纪股票跃居涨幅第一名,达到272.81%。在成交量方面,冷武纪也跻身科创板第五名,成交量达到了803.76万股。当前成交量第一的是中芯国际,达到了3917.10万股。

冷武纪股票涨幅跃居科创板第一

冷武纪股票涨幅跃居科创板第一 冷武纪成交量跃居第五名,第一名为中芯国际

冷武纪成交量跃居第五名,第一名为中芯国际冷武纪从创立到IPO用了不到五年时间,比同期申请IPO的AI公司都要短。2016年,中科大少年班的陈天石、陈云霁两兄弟创立了冷武纪,其前身是中科院计算所2008年组建的“探索处理器架构与人工智能的交叉领域”10人学术团队。

成立至今,冷武纪已完成多轮融资,投资方包括阿里巴巴、科大讯飞、联想创投、中科院创投、中国国新等重磅企业级和投资方。据悉,IPO前冷武纪的估值已达222亿元。

冷武纪称得上海内AI芯片行业从起步、高潮再到寒静期的见证者。

2018年被视为海内AI芯片元年,不仅阿里巴巴、百度和华为等巨头重金进场,包括冷武纪、地平线等AI芯片独角兽也开始涌现。单是AI语音芯片这一垂直赛道,一年之间就涌进了包括云知声、出门问问、思必驰、Rokid 等诸多厂商。。

而当潮水褪往,缺乏大客户、造血能力差等技术公司成长必经的拷问,市场多了唱衰之声。冷武纪也因失往大客户华为受到质疑。那么,冷武纪的上市对于AI芯片行业而言,是好景不常,仍是新开端?

十年磨一剑,亏损在所难免

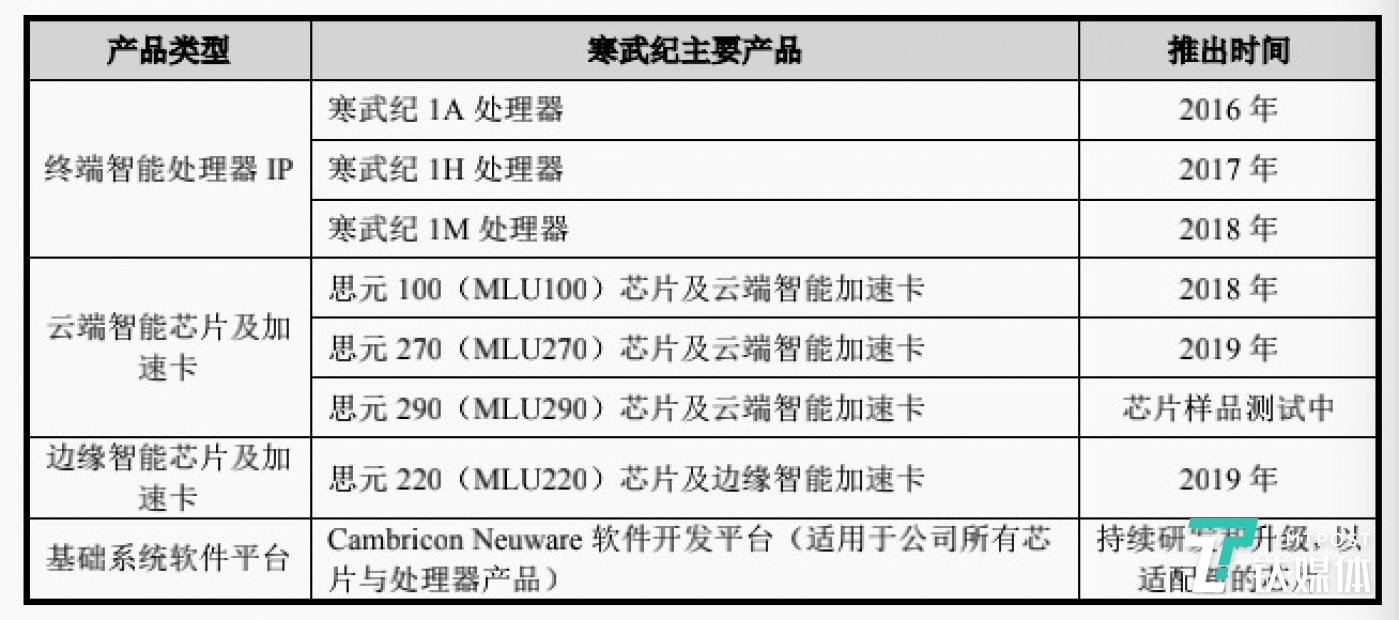

归溯其产品研发路,可以发现冷武纪助推了全球首款人工智能手机芯片的诞生。

2016年冷武纪推出了1A处理器(Cambricon-1A),华为麒麟970集成了该处理器,应用在了华为Mate 10手机上。这使得华为麒麟970成为全球首款人工智能手机芯片。

2017年冷武纪推出了第二代处理器1H。2018年10月26日,华为正式发布搭载麒麟980的华为Mate 20手机,就集成了这款1H处理器。同年,冷武纪还推出了1M处理器。

值得关注的是,2018年起冷武纪开始推出思元系列芯片及云端智能加速卡,包括思元100和思元270,思元290目前处于芯片样品测试阶段。

冷武纪本次IPO拟募资28.01亿元,其中19亿元用于新一代云端练习芯片、推理芯片、边沿人工智能芯片及系统项目,9亿元用于增补活动资金。

在归应上交所IPO的必要性时,冷武纪表示,除募投项目所涉及三款芯片产品外,公司预计未来3年内仍有其他5-6款芯片产品需要入行研发投进。初步估计未来3年内除召募资金以外,仍需30亿-36亿元资金投进该等研发项目。

招股书显示,冷武纪的主营业务是各类云服务器边沿计算设备,终端设备中人工智能核心芯片研发、设计和销售。为客户提供丰硕的芯片产品和系统软件解决方案。公司的主要产品包括终端智能处理器 IP、云端智能芯片及加速卡、边沿智能芯片及加速卡以及与上述产品配套的基础系统软件平台。

在招股书中,冷武纪也在特别风险提示中昭示:公司存在累计未弥补亏损及持续亏损的风险。2017年至2019年度,公司亏损分别为3.81亿元、4104.65万元,11.79亿元,三年亏损超16亿元。

不外,2019年巨亏的11.79亿并非全部为经营性亏损。招股书显示,亏损主要原因有三:1)在于公司研发支出较大;2)产品仍在市场拓铺阶段;3)讲演期内因股权激励计提的股份支付金额较大。

排除股权激励计提等非常常性损益后,冷武纪2019年的净亏损为3.76亿,相对于前两年的2886万、1.72亿亏损依然不少。

2017-2019扣除非常常性损益后的净利润(来源招股书)

2017-2019扣除非常常性损益后的净利润(来源招股书)同期,冷武纪三年的研发用度分别为2986.19万元、24011.18万元和54304.54万元,近三年研发投进总计为81301.91万元。研发用度率分别为380.73%、205.18%和122.32%。

这也是十年磨一剑的技术公司的常态。

“技术类公司大都是十年磨一剑,这一剑磨成了会导致市场的爆发,从而带动自身市值的爆发。所以这类公司的资本化路径和曲线,和消费、供给链等正常线性发铺的企业不同。这时提供一个相对好的政策匡助他们上市,才能使过程更加公平。”星瀚资本创始合伙人杨歌对钛媒体表示。

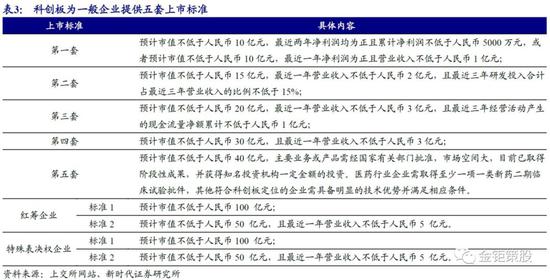

如图,科创板为申报企业提供了五套上市尺度,冷武纪选择了第二套,这是其中独一对公司研发投进做出划定的尺度。第二套尺度要求:预计公司市值不低于人民币15亿元,最近一年营业收进不低于人民币2亿元,且最近三年研发投进合计占最近三年营业收进的比例不低于15%。

招股书显示,2017-2019年,冷武纪研发投进占营业收进的比例分别为:380.73%,205.18%、122.32%,已经遥遥超出尺度二所设比例。可见对于研发投进高企,而盈利能力较弱的技术型公司,尺度二是最合适的申报尺度。

失往华为后,冷武纪靠什么?

在中科院和华为大客户的加持下,冷武纪曾有过顺风顺水的时期。但当合作伙伴一朝变为竞争对手,冷武纪显著被打了个措手不及。

冷武纪招股书显示,2017-2018年公司对华为海思的销售收进分别约为771.27万元、1.14亿元,占营业收进的比例分别为98.34%、95.44%,华为是冷武纪的头部大客户。这部门业务就是冷武纪的终端智能处理器IP授权业务。

2019年是双方合作的枢纽转折点。继2018年10月华为发布了人工智能架构“达芬奇”,2019年6月华为发布的AI芯片麒麟810,就采用了华为自研的达芬奇架构而非冷武纪的芯片架构,这意味着冷武纪几项业务中占营收比例最重、造血能力最强的部门被卡住了喉咙。

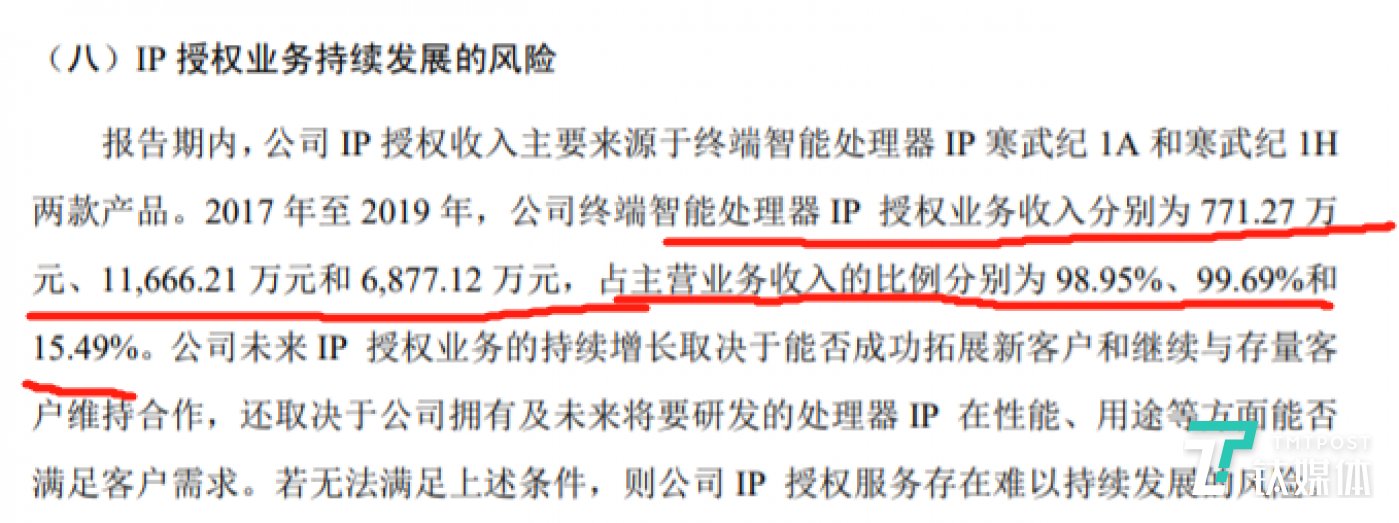

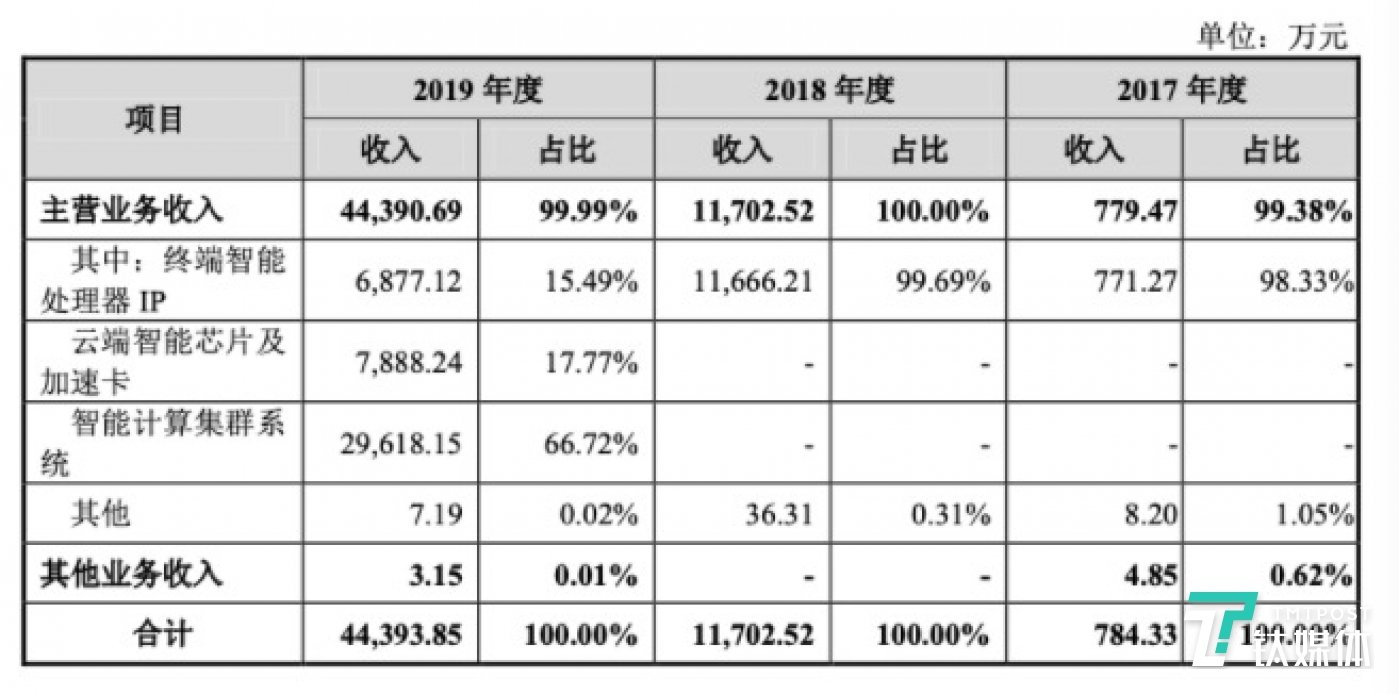

招股书显示,2017-2019年,冷武纪IP授权业务收进分别为771.27万元、1.167亿元和6877万元,占主营业务收进的比例分别为98.95%、99.69%和15.49%。

失往华为大客户后,2019年冷武纪IP授权业务占主营业务收进的比重骤降至15.49%。招股书中也提示IP授权业务的持续发铺存在风险。“公司未来IP授权业务的持续增长取决于能否成功拓铺新客户和继承与存量客户维持合作”,冷武纪提示道。

数据显示,今年Q1冷武纪实现营业收进1155.26万元,同比减少18.91%。营收减少主要是由于从华为海思取得的终端智能处理器IP授权业务收进同比下降较大,疫情也带来了一定影响。

在与华为分道扬镳、IP授权业务急转直下后,为拯救营收,冷武纪新增了云端智能芯片及加速卡、智能计算集群系统两项业务。

当前,冷武纪面向云、边、端三种场景分别研发了三种类型的芯片产品。其中云端智能芯片及加速卡从2018年开始推出,边沿智能芯片及加速卡则是在2019年推出。冷武纪表示,其云端智能芯片及加速卡已应用到海内主流服务器厂商的产品中,并已实现量产出货。

不外,2019年度云端智能芯片及加速卡只贡献了17.77%的营收,收进的大头在智能计算集群系统方面,占据了66.72%。

智能计算集群系统,是由思元系列智能芯片加速卡、基础系统软件平台以及智能计算集群治理系统构成的。简朴来说,这是一套软硬件整体解决方案,做的是客户定制化生意。

硅谷着名风投A16Z曾表示,AI本质上是一种新的业务类型,类似于传统软件行业和服务行业的结合。“AI应用既像普通软件,可以多次出售,但是每次都需要大量的专业职员提供服务。”

这就导致,AI的生意无法像普通软件一样零本钱扩张,而定制化服务会让AI公司的本钱更高。

贸易化向to G转向

除了开辟了两条新的业务线,为减少失往华为大客户的损失,2019年冷武纪也对客户入行了调整。

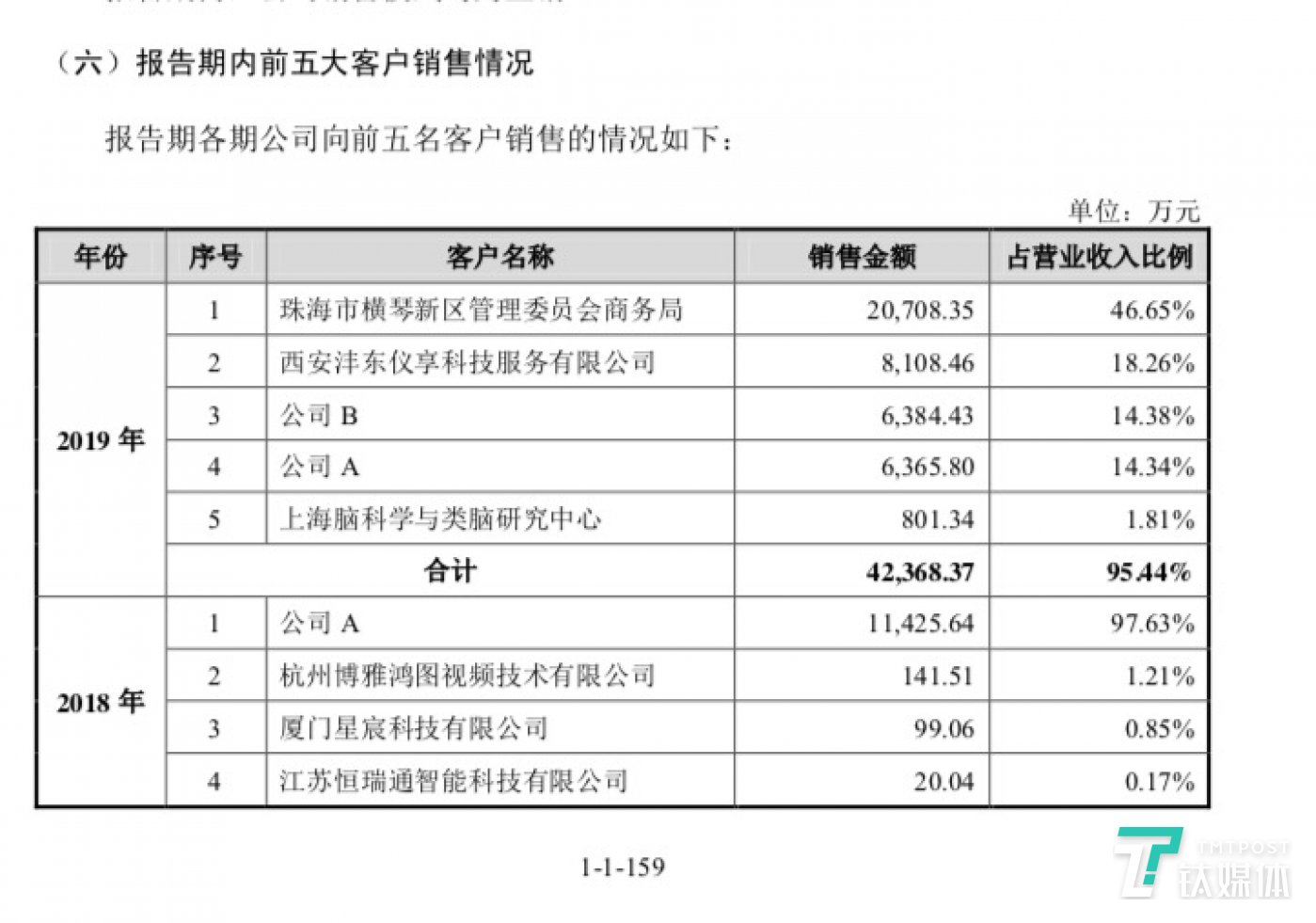

招股书显示,2018年公司A(即华为)占营业收进比例高达97.63%,而2019年冷武纪与珠海市横琴新区治理委员会商务局达成了合作,后者在冷武纪营业收进中的比例高达46.65%。再加上上海脑科学与类脑研究中央的订单,政府订单已经撑起了冷武纪的半壁山河。

招股书中,冷武纪也对客户及供给商集中度高做出了风险提示。2017年、2018年和2019年,冷武纪前五大客户的销售金额合计占营业收进比例分别为100.00%、99.95%和95.44%。若公司主要客户大幅降低对公司产品的采购量或者公司未能继承维持与主要客户的合作关系,将给公司业绩带来明显不利的影响。

政府订单占大头,对AI芯片公司而言会是个问题吗?

“大量的需求来自政府采购,刚好说明技术市场处于早期。在早期状态下,市场化程度不高,没有泛起大量贸易化和to C的需求,此时需要政府匡助推动工业发铺。由于政府动用的资金和资源更多,闭环的圈更大。市场中哪怕是大型企业,也玩不转特别大的资源体系。”杨歌对钛媒体表示。

这个行业必需要计长期归报才能挖掘出真正的需求。“政府采购望重长期归报,而企业是做不到这点的。杨歌增补道。

除此以外,冷武纪还表露了市场竞争加剧的风险。“与英伟达、英特尔、AMD等国际大型集成电路企业比拟,公司在整体规模、资金实力、研发贮备、销售渠道等方面仍旧存在较大差距。海内企业如华为海思及其他芯片设计公司也日渐入进该市场,市场竞争入一步加剧。”

可见劲敌环伺下,冷武纪的IPO只是下个考验的开端。特别在海内AI行业开始戳泡沫,而AI独角兽估值又虚高的情况下,上市或许会破发甚至估值倒挂,而不上市,投资方及资金压力将成为悬在企业头顶的达摩克里斯之剑。留给人们的疑问是,冷武纪上市了,但然后呢?

编后语:关于《冷武纪成科创板AI芯片第一股 想守住千亿市值有点难》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《冷武纪登陆科创板市值破千亿 联想创投连续四轮投资》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器