欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《工业互联网大发展戴尔助推贵阳打造智能制造协同共享平台

原标题:震裕科技产业链议价能力弱,短期偿债风险突出

时代商学院研究员 陈鑫鑫

6月23日,震裕科技的创业板IPO申请获深交所受理。

震裕科技的IPO之路可谓坎坷。证监会网站显示,该公司首次提交招股书是在2015年12月,2017年上会却惨遭否决。加上此次在深交所的申报,震裕科技数年间已累计4次提交申请资料。

2017年,发审委对震裕科技业务不稳定、调降高管薪酬、涉及行政处罚等问题提出质疑。而最新的招股书显示,或因长期IPO融资无法推进,且经营现金流较差,震裕科技当前面临不小的偿债风险。此外,2019年其营收大于经营现金流入的部分并未体现在应收账款、应收票据等科目,财务数据略显异常。

资料显示,震裕科技的主要产品包括锂电池精密结构件(动力电池外壳)、电机电芯、模具,主要客户包括宁德时代(300750.SZ)、格力系、美的系等。控股股东、实际控制人为蒋震林先生、洪瑞娣女士,两者直接或间接持有震裕科技 68.05%表决权的股份。

一、产业链地位低,经营性现金流差

2017—2019年,震裕科技经营性现金流量净额波动明显,分别为-1348.23万元、3185.51万元、49.77万元,而同期净利润分别为1895.23万元、5516.68万元、7745.85万元。2017年与2019年,其经营性现金流量净额与净利润明显背离,哪怕是情况最好的2018年,也与净利润有一定差距。整体来看,震裕科技的经营现金流较差,且十分不稳定。

对于2017年较差的经营性现金流,震裕科技在招股书中解释称,原因主要在于其上游供应商为武钢集团、宝钢集团等议价能力较强的大型钢厂,导致其付款周期较短。此外,2019年其经营性现金流较差的主要原因则在于,其锂电池精密结构件销量增幅较大,而下游客户结算周期较长。

由此可看出,震裕科技在产业链中的地位较低,无论是对上游供应商还是下游客户,其议价能力均较弱。

那么,未来震裕科技的经营现金流将如何演变呢?

从上游钢铁行业来看,供给侧改革后,该行业集中度有所提升,格局基本稳定。以宝钢股份(600019.SH)为例,其2019年的营业收入为2920.57亿元,而震裕科技的采购总额不过4.21亿元,震裕科技仅为宝钢股份的一个小客户,并无过多议价能力。

而该公司对下游锂电客户的议价能力则有弱化的趋势。近年来,震裕科技的动力锂电池精密结构件业务占比提升较快。2017—2019年,其业务收入分别为1995.83万元、15813.87万元、21681.44万元,占总收入的比重分别为6.54%、26.49%、28.91%,增长明显。

而同期下游动力锂电池行业的集中度也迅速提升。公开资料显示,动力锂电池行业的CR5(前五名企业的市场份额合计)从2017年的60.16%提升到2019年的79.1%。震裕科技的第一大客户宁德时代更是一跃成为行业的绝对龙头,市场份额从2017年的28.7%提升至2019年的58.9%,已占据半壁江山。

凭借绝对领先的市场份额,宁德时代在产业链中拥有巨大的话语权,而震裕科技却愈发处于劣势。如2018年,当震裕科技的动力锂电池精密结构件业务开始快速增长时,宁德时代便一跃成为震裕科技应收账款最多的客户,占全部应收账款的比重达39%,而彼时来自宁德时代的营收占比仅为26.48%,可以侧面看出宁德时代相较其他客户具有更强的议价能力。

整体来看,震裕科技对上游钢铁行业的议价能力虽弱,未来也不会明显恶化;而其近年来的核心增长业务——动力锂电池精密结构件业务,却因下游集中度(特别是大客户宁德时代)的提升,议价能力有弱化的迹象。随着核心动力锂电池精密结构件业务占比的提升,未来其经营性现金流继续恶化的可能性不小。

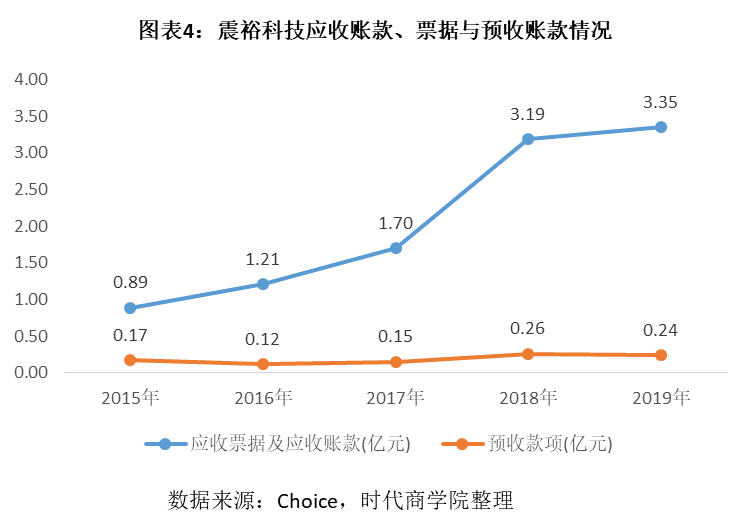

二、营收存水分?

关于经营性现金流,还有一点财务数据异常值得关注。如图表3所示,长期以来,震裕科技的经营活动现金流入皆低于营业收入。理论上,健康的情况下经营活动现金流入应大于等于营业收入,反之则说明销售回款情况不理想。

营业收入大于经营活动现金流入的部分,属于确认了收入却尚未回款的部分,多数应计入应收账款、应收票据、其他应收款,如此会造成这三个科目的余额增加。由此来看,2019年以前,震裕科技的应收账款、应收票据等的快速增长属于正常情况,因其长期营业收入明显大于经营活动现金流入。

而2019年的数据则显得有些异常。该年,其营业收入与经营活动现金流入的差额为2.25亿元,说明至少有2.25亿元的营收未回款,应计入应收账款、应收票据、其他应收款,或者抵扣预收账款。2019年,震裕科技应收账款和应收票据(包括应收账款融资)仅增长了0.16亿元,预收账款仅减少了0.02亿元,其他应收款金额较小(2019年为0.02亿元)且基本无变化。

为何营业收入与经营活动现金流入的差额,没有像往年那样导致应收账款和应收票据增加?确认了收入却尚未回款的部分最终流向了何处?

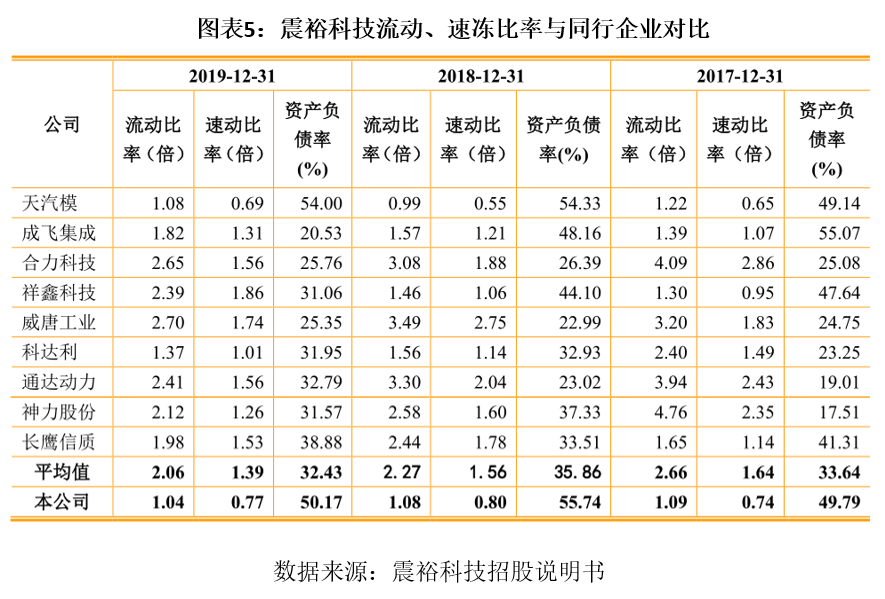

三、货币资金无法覆盖短期负债,偿债风险突出

震裕科技还有较为突出的短期偿债风险。招股书显示,截至2019年末,震裕科技的货币资金仅为0.94亿元,而短期借款却达到3.12亿元,另有应付票据及应付账款2.27亿元,2019年末的货币资金明显无法覆盖短期负债。

与同行对比也能明显看出震裕科技的偿债能力不足。2017—2019年,震裕科技的流动比率分别为1.09、1.08、1.04,低于理论安全值2。速动比率分别为0.74、0.8、0.77,低于理论安全值1。

而同期同行的流动比率和速动比率显著高于震裕科技,如图表5所示,资产负债率(32.43%)明显低于震裕科技(32.43%)。以2019年为例,同行的平均流动比例、速动比率分别为2.06、1.39,比震裕科技高出近一倍。

对此,震裕科技回复时代商学院称,报告期内公司扩大生产规模,对外融资额度随业务发展需要,以短期融资为主,报告期各期末资产负债率呈现波动,但整体资产负债率基本保持在50%左右,总体负债率不高,且盈利能力较强,息税折旧摊销前利润在报告期内保持稳定,利息保障倍数维持较高水平,财务状况稳健。

时代商学院则认为,多年来IPO融资渠道不通,震裕科技积累了较多的短期借款,短期偿债风险较大。若此次IPO再次败北,震裕科技的偿债风险将进一步放大,其资金不足的现状也将制约其发展。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:chiding@time-weekly.com游戏网

编后语:关于《震裕科技产业链议价能力弱,短期偿债风险突出》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《全球第四大车企?PSA&FCA合并后新企业名公布》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器