欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《亚马逊页面将XboxOne列为停产?微软:亚马逊的锅》相关知识。本篇中小编将再为您讲解标题揭开“皇帝的新衣”理想汽车到底值多少钱?。

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/花爷

来源:连线Insight(ID:wwwhygc)

根据公开消息,在获得5.5亿美金D轮融资后,理想汽车的投后估值大概在40.5亿美金左右,通常情况下,Pre-IPO会比IPO的价位要低一些,因此理想汽车IPO的估值差不多在50亿美金以上。相较于蔚来眼下166.5亿美金的总市值,理想汽车这“不上不下”的估值情况,引发了不少的质疑声。

在获美团领投D轮融资消息传出后的第三周,理想汽车正式向美国证券交易委员会(SEC)递交了招股书,计划通过首次公开募股(IPO)募集最多1亿美元资金。

倘若进展顺利,理想汽车有望成为继特斯拉(NASDAQ:TSLA)、蔚来(NYSE:NIO)之后,又一家登陆美股市场的新势力造车企业。

抛开对“理想汽车为何在此时上市”、“D轮融资后马上提交IPO是否为做高估值”、“李想与王兴到底是兄弟情还是套现梦”的讨论,本文更想对理想汽车本身的商业逻辑和“护城河”进行剖析,毕竟这才是一家企业是否真的存在投资价值的关键所在。

更重要的是,理想汽车要搞研发、扩产能、开零售……IPO计划募资的一亿美金够花么?

1

新势力造车:

科技股?制造股?

「子弹财经」翻看理想汽车招股书发现,文件内如发行价格区间、发行量等核心信息并未披露,因此其估值尚未可知。

但我们可以根据“Pre-IPO估值法”简单测算一下。

根据公开消息,在获得5.5亿美金D轮融资后,理想汽车的投后估值大概在40.5亿美金左右,通常情况下,Pre-IPO会比IPO的价位要低一些,因此理想汽车IPO的估值差不多在50亿美金以上。

相较于蔚来眼下166.5亿美金的总市值,理想汽车这“不上不下”的估值情况,引发了不少的质疑声:

“流血上市”似乎是科技股的标配,然而同样如此的理想汽车,到底算不算是一家科技企业?

资本市场对其业务属性和估值的判定,应该基于科技行业,还是生产制造行业?

如果将其视为生产制造企业,那么理想汽车似乎又不具备重资产的实际价值?

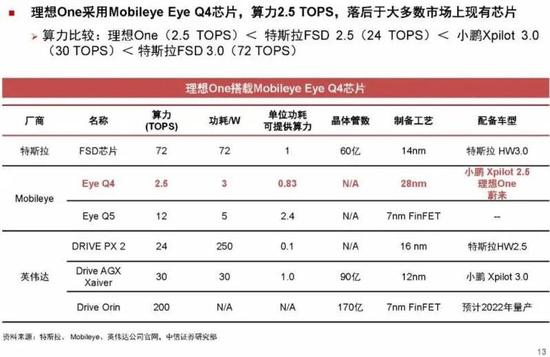

目前,理想汽车只有一款车型“理想ONE”,该车于2018年10月发布,2019年12月首批量产交付,截至2020年上半年,已累计交付超过1.04万辆,其中第二季度交付6604辆。带着上述问题,我们可以通过最能体现新能源车科技含量的几大要素——感知系统、计算平台、性能参数等进行验证。

在感知系统方面,理想ONE的几类配置上远低于谷歌、特斯拉、蔚来、小鹏等国内外新势力造车企业的水平。

例如,理想ONE全车共有5个摄像头,其中1个前置单目摄像头和4个环视摄像头,而谷歌Waymo第五代系统共有29个摄像头,特斯拉也有7个摄像头。此外,理想ONE车身拥有1个博世第五代前向毫米波雷达,而蔚来则拥有5个。

不难看出,相比造车新势力的同行们,理想ONE在感知系统方面并没有突出表现。更尴尬的是,中信证券研报的数据显示,理想ONE的感知系统也低于奔驰、奥迪等传统车企的新能源车产品。

图 / 中信证券研报

图 / 中信证券研报在计算平台方面,理想ONE搭载的是MobileyeEyeQ4芯片,算力2.5TOPS。“一般来说,新能源汽车的芯片是实现对车辆进行状态判断、行为决策和整车控制的关键,芯片的算力越高,性能就越高。相较于英伟达的芯片和特斯拉自研的芯片,Mobileye的芯片整体算力偏低。”业内人士高明(化名)对「子弹财经」说道。

因此,理想ONE的芯片算力为2.5TOPS,这种算力水平在市场现有芯片中处于“垫底”位置——据中信证券数据进一步显示,目前新能源汽车的算力排序为:理想ONE(2.5TOPS)<特斯拉FSD2.5(24TOPS)。

图 / 中信证券研报

图 / 中信证券研报在性能参数上,如纯电续航、最高车速、100KM加速时间等维度,相较于目前市场中比较主流的几款新能源车,理想ONE的表现平平。“现在用户都是‘用脚投票’的,我们从销量上就可以看出用户对哪些品牌的款新能源汽车更喜欢,哪些汽车的基本参数性能在市场上的认可度更高。”高明对「子弹财经」说道。

据「子弹财经」了解,在2020年1月-6月,理想汽车累计交付量为9666辆,蔚来则已累计交付14169辆,而“全球新能源汽车霸主”特斯拉的交付量更是达到17.9万辆。

由此可见,理想汽车的科技含量不足,且目前在同行竞争中并不处于优势地位。对于理想汽车的“科技股”定位或许还不够有说服力,那么,拥有自建厂房的理想汽车能被称为“一家生产制造企业”吗?

“自建厂房”是车企自己的整车工厂,它是车企实现车辆自主生产的基石,能最大程度上确保供应链的完整。“尽管常州制造厂为理想汽车的自建厂房,然而其对产业链上的把控力度并不强。”某接近理想汽车的从业者告诉「子弹财经」。

这一点,在理想汽车的招股书中也有明确说明——“我们常州制造厂目前的年生产能力为10万辆,我们计划充分利用和增加……此外,我们依靠第三方供应商提供和开发我们车辆中所使用的许多关键零部件和材料,倘若(供应商)在为我们提供或开发必要零部件时遇到任何困难,都可能造成我们车辆交付的延迟。”

而国内其他造车新势力,如小鹏和威马目前都拥有生产资质及自建厂房,且威马拥有温州工厂及黄冈工厂(该工厂一期产能为15万台),在效率管控、成本管控、质量管控上都有一定优势,相比之下,理想汽车还需要在产业链上多下功夫。

综上所述不难看出,不管将理想汽车定义为科技股,还是制造股,似乎都不适用。

2

“护城河”vs“商业化”

孰重孰轻?

抛开上市一事,对于当前的理想汽车而言,相较于追求“商业化”,更重要的是要在所处领域不断拓宽自己的“护城河”。

诚然,新能源造车行业中存在诸多不确定性,李想认为,未来五年内,至少有三个核心的“确定性”需要“新势力”造车去改变,且改变程度越高,这家企业的价值就越大。他所说的“三个核心”就是汽车的充电问题、市场占有率和自动驾驶算力平台。

而「子弹财经」结合业内人士的采访与多番观察后认为,在李想所提出的这三个核心点上,目前的理想汽车产品并不占优势。

先说第一个充电问题。这是在中国、美国以外的市场长期解决不了的问题,特斯拉用了10余年建立电池生长线,压低了电池制造成本,同时在全球架设超级充电网络;蔚来则是搭建了包含换电站、上门充电以及移动充电车等解决方式的NIOPower体系。

更重要的是,特斯拉和蔚来在研发车型的同时,能将车辆使用过程中的基础建设问题同步、甚至前置性地解决掉,这不仅直接惠利于消费者,更让两大企业的品牌价值和资本预期得以快速提升。

理想ONE的做法是结合产品本身做出的一些处理,而非从整套充电体系上做出布局。它采用的是“增程式技术”,即为“增加续航里程的技术”,这显然是奔着解决电动车里程焦虑这一问题而研发的,其最大的劣势就是当汽车的电池没电了,由汽油发电供电机使用,在这种情况下,人们的开车体验是比开纯汽油车差的,且能耗更浪费。

对于理想汽车的这种操作的优势和劣势,文章后面还会具体展开讲述。

再说说“市场占有率”问题。按照李想的想法,能够进入到10-50万占据销量80%的主流人群当中去,对于车辆销售极其重要。然而由于入场较晚,加之已研发多日的产品受政策影响而中途“弃子”,因此理想的市占还是比较低。

在促进销售和提升市占方面,蔚来选择了牺牲毛利率和做足服务体验,让消费者获得一个相对能接受的价格。随着科技投入和生产制造边际成本的改善,蔚来创始人李斌表示,提高毛利率是蔚来今年的核心目标之一,并有信心在年底实现毛利率两位数的情况。

图 / 中信证券研报

图 / 中信证券研报最后谈一下自动驾驶算力平台。在未来的迭代中,李想认为现在传统的一级供应商可能没有办法满足公司之后的技术发展,所以自动驾驶、算力平台、智能座舱都计划自研。如果此次IPO最多募资1亿美金,主要用于需要重金投入的研发和扩产能的话,那么就算是以“死抠”著称的李想,都不敢保证这笔钱能扛多久。

理想是丰满的,现实是骨感的。李想的自研计划确实值得推崇,然而科技研发、产能提升、以及零售店、体验店的扩张,处处都需要大额投入,理想汽车能支撑得起这样的“伟大理想”吗?

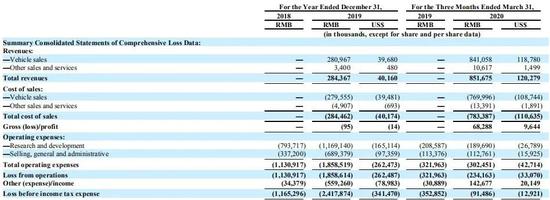

「子弹财经」从招股书中看到,理想汽车目前尚未盈利,其经营亏损2018年为11.31亿元;2019年亏损进一步扩大为18.89亿元(约合2.62亿美金);2020年Q1亏损为2.34亿元人民币(约合3310万美元),较去年同期有所收窄。

图 / 理想汽车招股书

图 / 理想汽车招股书不过,资本市场还要看到理想汽车可持续向好发展的能力,更重要的是,时间周期也考验着投资人的耐心和信心。

这也符合“股神”巴菲特的投资逻辑。不管是投资实业股、还是科技股,比起讲故事、炒概念,巴菲特看重是企业实打实的“护城河”,一向对科技股慎之又慎的他后来之所以投资苹果公司,也是因为看到其强大的、持续性的消费属性。

因此比起上市,理想汽车要做的是找到真正属于自己的“护城河”,并不断拓宽河面,只有这样,才能在消费市场和资本市场站稳脚跟,其中研发技术和产品是关键之处。

3

技术产品单一,

想象空间已被禁锢?

目前,国内的新能源车主要以插电式混动和纯电动车为主。

而理想ONE属于第三派,即“增程式技术”,上文也简要提到这个技术的主要原理,就是当车辆电池电量充足的时候,动力电池驱动电机,为车辆提供动力需求,发动机不参与工作;当电池电量不足的时候,发动机启动对动力电池进行充电,电量充足后,发动机停止工作,切换回由动力电池驱动。

理想汽车最初的目标是想做家用SEV(微型电动小车项目,也有人将其评价为极简版的“老年人代步车”),但因为监管政策变动,不得不在项目开展2年多后中止,重新融资做增程式技术。

据接近理想汽车的业内人士透露,当年李想到处游说融资,绝大多数投资方都表示很看好电动车这个方向,但是一听说是增程式,随即提出了行业发展趋势上的质疑。更何况早在多年前,传统车企就已介入这项技术并成功落地于应用层面,比如宝马的i3、通用的沃蓝达。

毕竟,在公认的方向上,纯电模式才是这个产业未来发展的终极模式,特斯拉、蔚来、小鹏等都采用纯电模式。

对于理想汽车目前只有一个增程式产品的现状,平安证券也在相关研报中写到,“在行业趋势方面,增程式并非未来发展的主流,随着电池成本的下降和基础设施建设的完善,增程式汽车目前相对于纯电车的续航和成本优势或将不复存在,行业增长空间有限。”

不光如此,在「子弹财经」接触的业内人士看来,理想汽车应该快速调整电池模式,“理想的确需要探索更多元化的产品路线,摆脱对单一技术路线的依赖。”

然而换道谈何容易?随着几大竞品2020年的放量,理想恐怕又要陷入到销量的“肉搏战”之中。

以特斯拉为例,其今年以来多番降价以驱动人们的购买力,继Model3不断调价之后,特斯拉近日宣布将最新款车型ModelY的价格下调3000美元,长续航版起售价折合人民币34.98万元。这消息一出,不少消费者告诉「子弹财经」:“同等价位上,肯定首选特斯拉。”

与此同时,根据最新消息,近日特斯拉全球副总裁陶琳一行到访重庆,并与两江新区开展会谈。据了解,特斯拉这次高级别访问重庆,由两江新区主要领导亲自接待,两江新区主要领导同时也是重庆市常委,初步接触规格就如此之高,市场预定特斯拉在中国的第二个超级工厂极有可能最终落户于重庆。

无独有偶,理想汽车去年8月宣布在重庆两江新区投资110亿元建设生产基地,若特斯拉新的超级工厂顺利落户重庆,那新能源汽车企业之间的“暗战”势必掀起更大的风浪。

不过,必须强调的是,理想汽车在成本管理方面做得还是比较出色的,宏观环境不好的情况下,“节流”就成了与“开源”同等重要的事情。但相信李想自己也是知道的,钱不是省出来,而是赚出来的。

资本市场对一家企业的市场预期,绝不会看这家企业与同行相比多会“省钱”,而是要通过实际成长性作为评估支撑。如果成长性高,那么市场对其“盈利”及“估值”的容忍度,有望维持在一个相对高位,因为资本相信的是,这家企业未来可以用业绩填补进来。

理想汽车是否有能力走出一波独立行情,还是交由时间给出答案吧。

(声明:本文仅代表作者观点,不代表新浪网立场。)

编后语:关于《揭开“皇帝的新衣”理想汽车到底值多少钱?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《国家药监局:全力推动新冠肺炎疫苗研发上市》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器