欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《五虎上将之黄忠觉醒《三十六计》手游国战士气重磅升级》相关知识。本篇中小编将再为您讲解标题【美股掘金第二期】被低估的百度,真的迎来拐点了吗?。

原标题:【美股掘金第二期】被低估的百度,真的迎来拐点了吗?

如果在美股市场找一家市值超300亿美元并且被严重低估的中概股,很多人第一选择就是百度。

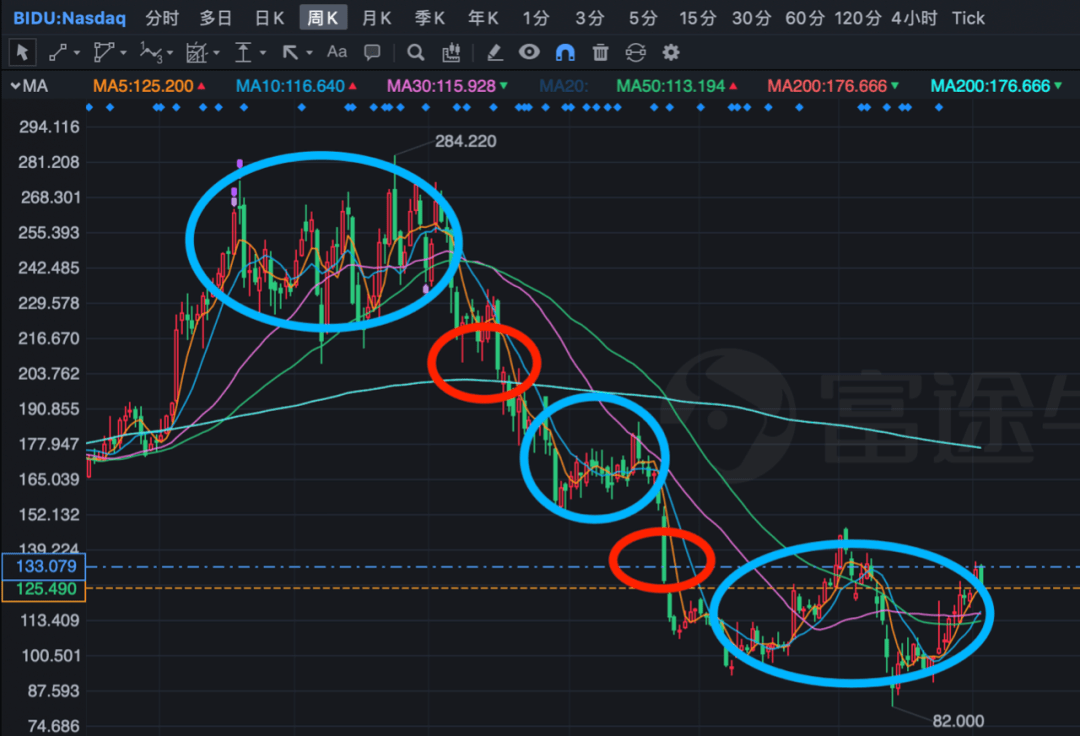

其实分析一家公司,最直观简单有效的方法就是从这家公司过去几年的股价走势上来看。我们从图中可以看到,百度的股价在过去3年明显分成了五个阶段:

第一阶段是2017年10月~2018年6月,这是陆奇还在百度的时候,当时陆奇把百度人工智能布局梳理出了两条主航道,也给死气沉沉的百度带来了新的气象,百度股价在这个时间段虽然没有大幅上涨,但股价在高位稳中有升,不过这一切在百度市值即将突破千亿美元时戛然而止,导火索则是陆奇离开百度。

第二阶段是2018年7月~2018年12月,陆奇离职之后,百度短时间内再次陷入混乱,再加上字节跳动又在这个时间段异军突起,投资者情绪相当悲观,百度的营收增速也在这时间段开始有所放缓。股价则从最高点一路下跌,差不多接近腰斩。

第三阶段是2018年12月~2019年4月,这个时间段是以沈抖为代表的中间领导层异军突起,百度也开始重新回归主营业务,确立信息流+搜索双引擎,百度股价迎来复苏。

第四阶段是2019年5月~2019年8月,百度交出了史上最差的一季度财报,再加上向海龙的离职,原本企稳的股价开始掉头直下,5月份更是创下百度上市以来最大的单月跌幅33.83%。

第五阶段是2019年9月至今,这是百度触底反弹的一段时间,这个时候百度的股价已经跌无可跌,再加上搜索重新恢复盈利增长以及AI业务的落地,股价开始扶摇直上,从最低点的93.39美元一路反弹自147.38美元。2月~4月虽然又再次回落至82美元,但那是因为全球疫情危机导致的黑天鹅,这和百度基本面没有太大关系。

接下来怎么走?百度在股价100美元左右的时候,我就在社群里面就强烈推荐大家买入,并看涨到150美元:一方面,百度确实是被严重低估,光是爱奇艺、携程的股权和现金加一起就值280亿美元了,百度搜索、AI、云计算和金融,怎么算都不可能只值150亿美元;另一方面,百度回归港股的预期,中概股一旦回归港股就会迎来增量资金,估值也会被香港市场带着提振。

如果我们从技术形态上来看,百度在2018年股价创下历史新高之后,开始一路往下,并走出了一个标准的下降通道,整整3年时间,百度都一直被这个下降通道所压制,这是投资者一种极度悲观的情绪,但最近几个月,即使受到了疫情的影响,百度仍然强势突破了下降轨道压力线,这种大级别的突破往往意味着一家公司的拐点出现了。

百度的拐点是什么,具体我就不分析了,无非就是AI、自动驾驶、DuerOS、智能交通、智慧政务这些to B业务取得不错的进展,百度在主营业务之外,找到了新的收入增长点,再加上回归港股的预期,必然也会对百度的估值提升有帮助。我们今天是想聊的是,百度为什么会被一直被低估。

相信大家都会非常困惑,百度的基本面其实并不差,搜索业务相当稳定,事实上百度的营收最近几年一直还在增长,再加上硬件和人工智能业务也有一定的想象力,以及爱奇艺逐渐巩固了中国视频流媒体领头羊的地位,还有百度手中的一堆现金和投资。如果用STOP估值的方法,你或许很容易可以从各种角度得出百度被严重低估的结论。

但事实却是百度在过去2年时间大幅跑输了中概股板块。在拼多多、京东、阿里、百度、美团、B站和好未来等一众中概股今年不断创下新高的背景下,百度仍然是那家被低估的公司。

为什么一家公司会被低估?我最喜欢拿来举例的就是英特尔,这家老牌芯片公司不久前刚刚在市值上被后浪英伟达超越,但英伟达的营收和利润均远远小于英特尔。在芯片板块动辄平均100多市盈率的背景下,英特尔的市盈率却只有12不到。毫无疑问这是一家被严重低估的公司。

英特尔的基本面并没有出问题,虽然这几年整体营收增速并不算快,但利润率最高的数据中心业务却保持接近40%的增速。最新的一季度财报,英特尔营收为198.3亿美元,同比增长23%。净利润为57亿美元,同比增长42%。其中,以主要提供服务器芯片的数据中心业务更是突出,营收70亿美元,同比大增42.7%,成为支撑英特尔上季度业绩的主要增长支柱。

这样的业绩增长,说实话并不弱于FAAMG五大巨头中的任何一家,但市场却不仅不认可英特尔的复苏,反而给出了诸多的悲观情绪。最为典型的一个说法,那就是英特尔的市场份额不断被AMD侵蚀,芯片性能上也被竞争对手超越,未来前景不容乐观。虽然这个说法早在去年我就看到了,但直到现在,英特尔的业绩也没有放缓增长过。

但没有乐观情绪,估值想提升简直就是天方夜谭。所有人都看好芯片行业未来的广阔前景,也愿意给出更高的市盈率和溢价,这也是英伟达、MRVL、拉姆研究等公司可以不断创下历史新高的原因,甚至于代工厂台积电的市盈率也远超英特尔。英特尔的问题正是在于缺乏想象力,投资毕竟是一件长期的事,所有人都看到英特尔当下的尴尬地位,也自然不愿给出更高的估值。

回到百度,现在的百度确实面临类似英特尔一样的问题,在搜索这条核心主赛道上,仍然是中国市场绝对的领头羊,但后面的追赶者字节跳动、微信的实力一点也不弱。在移动端,百度缺乏PC端那样的流量垄断实力,所以未来即使百度的营收仍能保持不错增长,但市场份额下滑却可能是一定的。

最近一年百度在内容布局上做了不少事,百家号、好看视频、智能小程序、直播甚至是深耕知识体系,这些布局取得了一定的成就,也稳固了基本面,但也仅此而已。这些布局并不是在创造增量,只是挽救了原本颓势的搜索业务,暂时稳固了百度的基本面,但面临广告预算向视频流媒体转移的趋势,百度并没有足够好的解决办法。

关于百度的AI业务想象力,我们能看到的一个常见说法,「百度的AI布局很强,资本却没有对这块业务给出定价」,这个逻辑确实没什么问题,但投资者为什么不认可百度的AI布局,或者说不愿意对这块业务给出高估值。背后的逻辑很简单,一方面,百度的toB业务面临来自阿里和腾讯的竞争,竞争对手实力一点也不弱;另一方面,AI的前景确实广阔,但不确定性比较大,我们也不知道未来哪家公司会成为最后的赢家。

我们唯一知道,那就是所有的AI都需要芯片,而英伟达是这个赛道最强的。所以我经常会和别人说,如果你看好百度的AI布局,那就直接买英伟达的芯片好了,毕竟百度AI布局越是成功,英伟达的芯片会卖得越好,而且投资英伟达,相当于投资了无数家布局AI业务的科技巨头。芯片才是AI这条赛道最精华的部分,投资英伟达未来五年的确定性远超百度,这可能也是大多数理性投资人会作出的决定。

估值,说白了就是要学会讲故事,要给投资者带来想象力。当前的百度估值低,说白了,无论是搜索,还是AI业务,带给投资者的想象力都还有所欠缺。所以在我看来,即使百度的AI业务营收能不断增长,并在未来取得相当不错的成绩,仅凭现在的布局想要股价重回历史新高,这几乎是一个不可能完成的任务。

关于如何在资本市场讲一个好故事,我之前曾写过一篇文章《美股市场如何讲好一个故事?》,有兴趣的朋友找出可以读一读,里面曾举了个搜狗的例子。当时里面提到过四个方向,这可能也是适合百度的。

回到搜狗上来,怎么才能把市值做上去?我想到了四个可值得参考的方向:

第一个是中国最大的语音交互服务商,搜狗财报中一直有输入法用户增长的数据,每个季度半死不活的几乎没增长。如果把语音交互相关的收入单独罗列出来,因为现在基数低,未来几年内必然有一个高增速,每个季度再强调服务了多少客户,这些客户又有多少进行了重复付费,完全可以把语音交互收入打造成订阅式经济的典型代表,然后再强化下中国最大。

第二个是中国最大的医疗信息服务商,我看到搜狗财报里面有一些关于医疗百科内容的覆盖数据。每个季度可以把这些数据拿出来,告诉资本市场,我是中国最大的医疗信息服务商,每个季度新增了多少医院和我合作,这块收入增长增长怎么样,未来搜狗会深入到医疗服务这个万亿规模的产业链中。

第三个是中国最大的内容搜索引擎。搜狗一直强调和微信的独家合作,这是资本市场感知不到的事情,但这确实是搜狗的一个优势。这个时候就应该把这个优势进行强化,例如强调微信是中国最大的内容生态,搜狗作为独家合作伙伴,每个季度来自微信的搜索流量都在爆发式增长,把自己和微信深度绑定在一起。搜狗因为有微信的独家内容,所以是中国最大的内容搜索引擎,这个时候是不是就和百度区分开了。

第四个是潜在的搜索数据服务商。强调搜狗有大量具有高价值的搜索数据,这些数据未来可以帮助客户进行大数据实时收集、监测、分析,可以为客户提供销售线索等等,反正就是什么有前景,就朝着什么方向套。

当然还有很多其他的方向,这里我就不一一举例了,但我上面这么一说,大家发现变化了没有。

原来的搜狗是「中国第二大的搜索引擎,领头羊百度增速放缓,搜索引擎遭到微信、微博、字节跳动、快手甚至是美团的冲击,中国数字广告市场也处于下滑阶段,这个市场马上就要不行了」。现在摇身一变,搜狗成为了「中国最大的语音交互服务商、中国最大的医疗信息服务商和中国最大的内容搜索引擎,未来还可能会成为中国最专业的搜索数据服务商」。

这四个故事其实说起来不难,毕竟搜狗的语音交互、医疗信息百科数据、微信的用户和内容生态以及搜索数据都是在保持不错的增长,只要搜狗连续几个季度证明这几方面能够保持高增速,即使营收和利润增速放缓,相信新的故事会让资本市场重新审视一下搜狗。

其实我一直觉得可惜的地方,那就是百度没有利好自己的数据优势,都说数据是新的石油,是当今世界上最有价值的商品,如何让数据优势呈现在股价中,这可能是百度需要考虑的一个问题。

Elastic (ESTC)———随着互联网数据量的飞跃增长,数据存储和查询的难度越来越大。应对这些难题,传统的解决方案也不断的升级,从最简单的数据库主从集群,到消息中间件,分布式。但是这些技术的背后引发了一些列的数据一致性问题,这个时候Elasticsearch顺应时代出世了。是一个开源的高扩展的分布式全文检索引擎,它可以近乎实时的存储、检索数据;本身扩展性很好,可以扩展到上百台服务器,处理PB级别的数据。

Alteryx(AYX)————Alteryx 的软件可以像 Tableau 一样将数据运算与精美的图像完美地嫁接在一起,同时又能够和 SAS 和 R 语言一样统计和分析数据, 可以说 Alteryx 就是前三者的混合体。该公司的使命是成为一个一站式数据统计分析平台,在这个平台上就能完成数据输入、建模以及数据图形化。

Splunk(SPLK)————作为一家数据收集分析软件提供商,Splunk公司主要提供即时的营运资讯,客户通过软件可以收集、索引、搜索、浏览、监控和分析任何形式或来源的用户数据。目前公司是市场上非结构化以及半结构化数据(机器数据)的独家处理、分析提供商。

我举三个大数据服务商的例子,大家看看他们的估值:ESTC最近一个季度的营收是1.24亿美元,现在市值是76亿美元;AYX最近一个季度的营收是1.09亿美元,现在市值是110亿美元;SPLK最近一个季度的营收是4.34亿美元,现在市值是318亿美元。三家公司的营收加在一起都不到百度的三分之一,并且三家公司都是亏损的,但在估值上却是远超百度。

在美股资本市场想要获得高估值,必须要学会给投资者描绘一个具备想象空间的故事,这个故事可以不断用业绩去证明,去强化。如果百度能想明白如何理清楚这些逻辑,那么距离高市盈率或许就不远了。游戏网

编后语:关于《【美股掘金第二期】被低估的百度,真的迎来拐点了吗?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《北京万宁闭店调整万宁如何继续在内地站稳脚跟?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器