欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《发行渠道与版号发放量双“紧缩”,本土游戏公司如何“绝地求生”》相关知识。本篇中小编将再为您讲解标题减投、停投、注销公司:上半年买量厂商数量下滑30%。

减投、停投,甚至注销公司,上半年国内游戏买量公司遭遇犹如“过山车”。

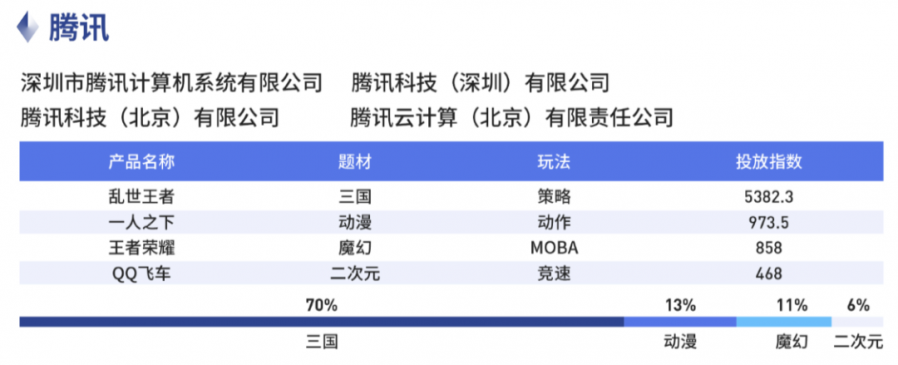

根据Dataeye数据显示,相较于2019年同期,2020年1-5月国内安卓市场买量公司主体数同比涨幅高达200%。而自5月下旬开始,国内买量公司主体公司急剧下降,日均在投买量公司数从503家快速跌至350家,减幅达30%。 前期受疫情流量红利影响,上半年各品类游戏均呈现不同幅度的数据增长,尤其头部竞技手游、棋牌、休闲等品类。整体来看,上半年参与买量的产品数据同比增长显著,安卓市场日均买量游戏数涨幅达超76%,iOS市场涨幅达34.27%。 伴随着疫情带来的流量红利过去,产业也逐渐暴露严峻“产品荒”问题。在多方因素之下,上半年不少游戏CP陷入“生存危机”,进一步影响了游戏的开发进度及产出数量。与此同时发行大厂纷纷加速“跑马圈地”,一则扩大投资,二则抢先与优质CP签订长期战略合作协议,侧面也加剧了其他发行商面临的缺产品问题。 一些中小买量发行曾对游戏陀螺表示,虽然年初出现了短暂的红利期,但今年制定的投放策略将比以往都要谨慎,一方面投放预算收紧,同时将提高对所接产品的数据要求。 从总体来看,2020上半年买量市场格局发生了较大变化,明显感受到厂商面临的挑战更为严峻。 大厂“正规军”进入买量市场 个别游戏品类被头部厂商垄断 根据Dataeye数据监测,上半年入局买量市场的大厂及头部精品数量增多。随着大厂“正规军”的加入,一方面带动了整个市场的流量价格,同时也令中小厂商获量更加困难。具体表现为畅销榜单前列基本被大厂霸占,且集中化现象加剧,个别游戏品类已经被头部厂商垄断。 以腾讯为例,过往腾讯的游戏大部分流量源自自有渠道,而旗下slg手游《乱世王者》则率先打破了这一点,上半年该产品扩大了采量范围,投放指数高达5382.3,占据腾讯上半年投放指数的70%。

相较于腾讯,网易参加买量的产品覆盖范围广,且老产品居多。今年上半年网易共为20款产品进行买量投放,覆盖了西游、三国、二次元等十个品类。但从投放指数来看,网易的主推产品是以老IP为主,西游类占比高达58%,其中表现最为突出的当属H5新游《梦幻西游网页版》,投放指数高达24520。

除了腾讯网易,上半年投放力度较大的上市游戏企业包括:三七互娱、世纪华通、游族、中手游、网龙、完美世界等等。以及像灵犀互娱、4399、莉莉丝、贪玩等资金实力较强的非上市游戏企业,投放素材总量也处于行业前列。 根据Dataeye《2020移动游戏上半年买量报告》显示,上半年上市游戏公司产品投放TOP20榜单中,游族在《少年三国志2》的投放量达到了22554组,居于榜首位置。而网易则是上半年总投放力度最大的上市公司,投放前十名有四款手游均为网易出品。伴随越来越多资金雄厚的游戏公司加入买量竞争,于中小厂而言,其未来的生存压力将更大。 上市公司——游戏产品买量排名TOP20:

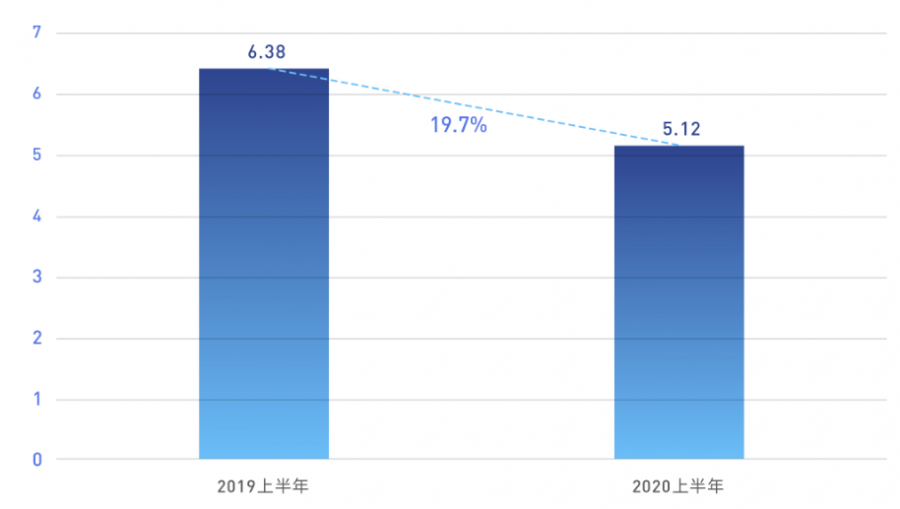

买量素材消耗加速 部分厂商开始尝试KOL买量形式 为了抓住上半年的流量红利,不少厂商也加大对旗下产品的投放力度。数据显示,2020年上半年整体素材投放量同比涨幅超250%,最高峰时期日投素材98574组,而2019年最高时期日投素材仅26810组。 数据表明,上半年买量素材爆发式增长背后,主要原因在于休闲游戏发行量的猛增,以及不少休闲产品在买量市场进行了大规模的推广。 在素材量暴涨的同时,买量素材平均使用天数也出现了下滑趋势,根据Dataeye数据统计,2019年上半年买量素材平均使用天数为6.38天,而到了今年上半年已缩减至5.12天,同比降幅为19.7%。其中头条系媒体的素材平均使用天数为3.95天,而腾讯系媒体的平均使用天数为6.26天。 意味着买量素材的投放生命周期越来越短,买量市场未来将面临较大的创意素材缺口。

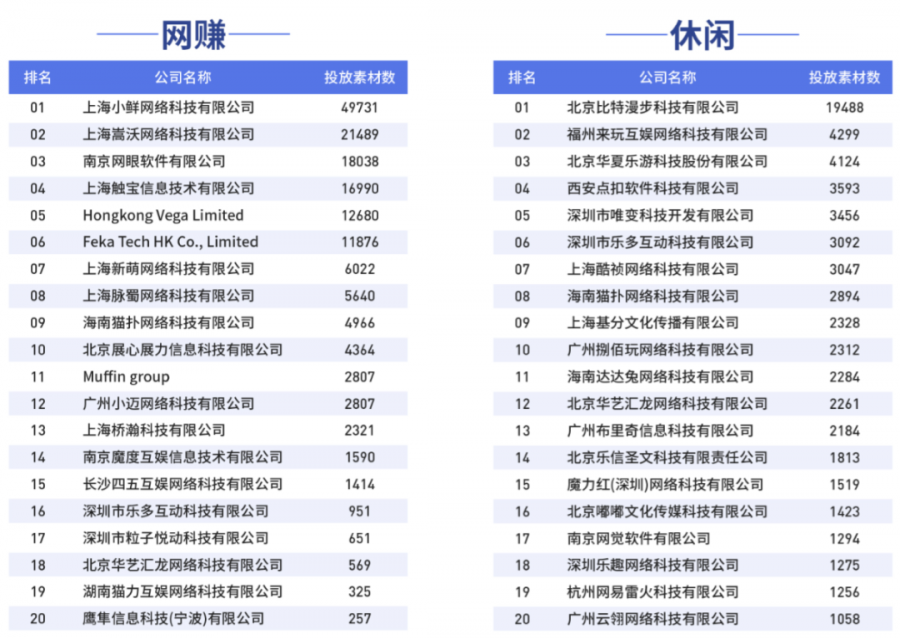

值得注意的是,在所有类型素材中,视频素材量较去年同期增长达2倍,而图片素材涨幅仅为33.33%,相较于图片素材的平稳增长,视频素材量近年保持着翻倍增长的态势。因此分析认为,短视频将是移动游戏买量竞争的主战场,而视频创意将是未来游戏营销的核心竞争力。 观察显示,受买量市场竞争加剧影响,今年以来也有部分厂商开始尝试KOL买量形式,以期降低游戏的推广成本。 网赚玩法大爆发 复合型休闲游戏成新趋势 自去年年中起,网赚类在手游市场异军突起,大量的网赚类手游涌入市场。 根据Dataeye的统计,上半年小鲜网络在买量市场投入了近5万组素材,旗下主打的《疯狂猜成语》成为了上半年瞩目的网赚类产品之一。此外,市场上比较突出的网赚类产品还有《阳光养猪场》、《疯狂消消消》等。这些产品凭借红包激励方式,可以在短期内迅速聚集大量用户,实现高额的广告变现。 由于该类产品制作时间及成本较低,大量产品进入市场也迅速抬高了该类用户的获量价格。据Dataeye2月份监测,彼时在头条系媒体中网赚类产品用户已高达40块钱一个用户,同比年前增长了4倍。而随着用户被“洗”多次,如今网赚类产品的生存空间愈发困难。 除了网赚类产品,今年休闲品类同样迎来大爆发。在休闲产品的买量中,字节跳动旗下的休闲游戏平台Ohoyoo投放力度最强,上半年共计投放了19488组素材,旗下包括《我功夫特牛》《宝剑大师》《是特工就上一百层》等免费榜前列的休闲手游。 受版号影响,不少厂商开始尝试广告变现模式,比如棋牌类手游《小美斗地主》,摒除了过往的内购机制,而完全采用广告变现模式。观察显示,今年以来也不乏厂商探索“广告+内购”这种混合变现模式,希望以此留住更多用户,并在买量成本持续高涨的今天发掘出一条新出路。

结语 随着游戏产业朝正规化发展、版号获取不易、买量等成本不断攀升等趋势影响,如今厂商想得到更好的突围,也只能选择持续拔高产品的精品化程度,优质且长线的精品在未来才更能抢占一席之地。而在游戏推广方面,创意型的优质营销内容也将更加重要,前者决定了游戏的留存生命力,而后者则是决定游戏成功路上的“敲门砖”。 作者:军师联盟 来源:游戏陀螺 原地址:https://mp.weixin.qq.com/s/opIVs8cmreWUAJDoT0qkhw |

编后语:关于《减投、停投、注销公司:上半年买量厂商数量下滑30%》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《超猎都市测试资格怎么获得?免费测试资格获取攻略[多图]》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器