欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《玩家需求分析:如何满足玩家的“争强好胜”和“养成感”?》相关知识。本篇中小编将再为您讲解标题三顾茅庐,游戏小厂新娱科7月15日港股上市。

|

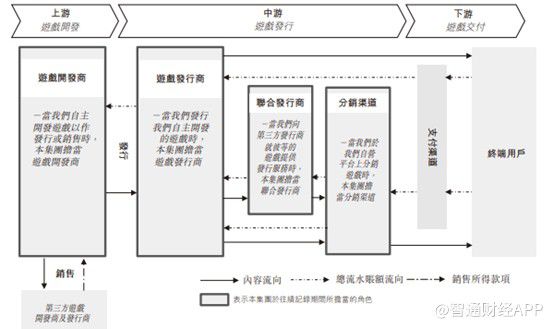

2020上半年,受益于“宅经济”的火热表现,港股的手游板块也随之闻风而动,走出了一波向上行情。譬如腾讯、金山软件(36.05, -0.20, -0.55%)、IGG(6.34, 0.32, 5.32%)、心动公司(29.8, -0.40, -1.33%)等多家公司一改此前版号受限后的萎靡形态,交易量开始明显活跃,股价一再攀升令人看了好不心痒。 近日,港股的手游版块继网易回归以后,再度迎来了新股IPO——新娱科控股(06933)发布公告,将于6月30日至7月6日招股,公司拟发行1亿股股份,其中90%为国际发售,共计9000万股;10%为公开发售,共计1000万股,另有15%超额配股权。每股发行价介于1.63-1.87港元之间,每手2000股,预期将于7月15日上市。 三顾港交所终如愿 倘若谈及赴港之路,新娱科当得起“三顾茅庐”一词。公司曾于去年4月23日和10月25日两次递表港交所,但是上市申请均已失效。今年4月28日,新娱科第三次向港交所递交上市申请,并且于6月26日终于如愿以偿通过港交所聆讯并启动招股。 新娱科主要从事手游研发与发行业务,公司在全产业链中扮演着游戏开发商、发行商、联合发行商、分销渠道等多个角色。公司的运营主体为顶联科技有限责任公司,2014年开展电子设备销售业务,自2015年拓展开发业务及开始开发手机游戏,并于2016年进入手游代理发行行业,又在2018年开始发行自主研发的游戏。

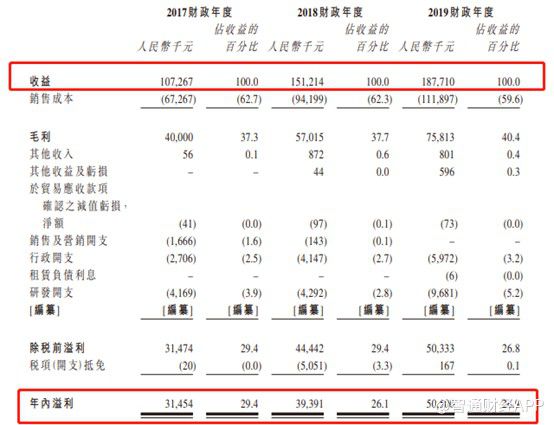

至此,新娱科的发展路径已是非常清晰,硬件起家后,迅速转向手游赛道,由代理到自研,但在厮杀激烈的一片手游红海中,新娱科的仅5年的资历显然并不够看。 招股书显示,在公司收益上,新娱科2017至2019年财年收入分别为1.07亿元(人民币,单位下同)、1.51亿元,和1.88亿元,复合年增长率为32.3%;净利润分别为3145.4万元、3939.1万元及5050万元,连年递增。

从收入结构上来看,新娱科近年以来一直在进行结构调整,2017财年公司除了游戏发行以外,还有开发及销售定制软件及游戏和其他业务,但直至2019财年,公司只剩下单一的游戏发行业务。

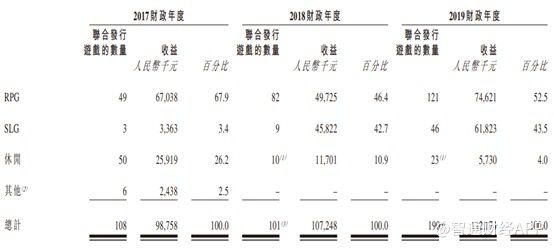

在业务支柱游戏发行中,公司的大部分收入来自于联合发行第三方游戏,占比高达75.7%,而发行自主开发游戏仅占余下的24.3%。在收入大头联合发行第三方游戏品类中,近三年来RPG游戏和SLG游戏数量发展较为迅速,分别由49款增长至121款、3款增长至46款,而休闲游戏的数量由50款直接腰斩至23款。 然而,RPG游戏的数量大步提升却并未对公司贡献与数量增长相当的收益。以2019年数据为例,RPG游戏的联合发行数量高达121款,是SLG游戏数量的2倍之多,却堪堪只创造比SLG游戏高1280万元的收益,可见毛利率并不高。

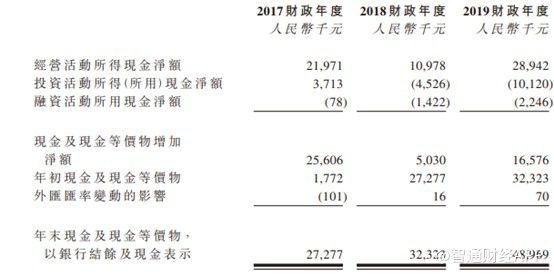

自研方面,公司目前运营三款自营游戏,2018年,公司开始发行由内部开发团队开发并拥有专有权的手机游戏,即《虚空风暴》及《公主遇险记》,于2019年分别带来3510万元和1040万元的营收。于2020年2月,新娱科再度发行一款自主开发游戏,名为《醉计三国》,截至今年4月末为公司带来2150万元的收入。 由公司现金流角度来看,公司近两年来投资所用现金净额由2018财年的452.6万元大幅增长至2019财年的1012万元,与此同时公司亦在同步进行融资,基于公司近年来对自营研发的不断投入和为获取联营发行第三方游戏业务的不断增长来判断,公司欲进一步扩大规模的野心“昭然若揭”。

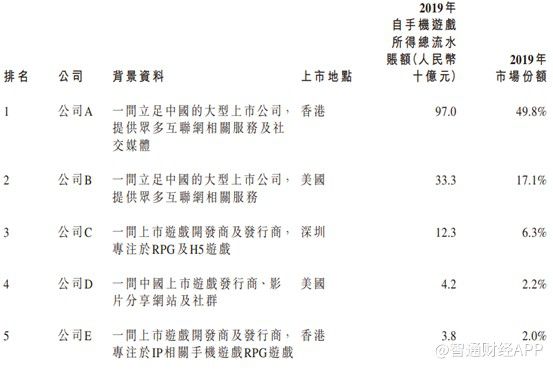

小厂商怀揣大梦想 不论从营收还是业务的市占率上来看,新娱科的的规模委实算不上大。 根据灼识咨询报告,手机游戏发行市场竞争激烈,并由15家顶尖发行公司(2019年按总流水账额计占中国市场份额的86.7%,具支配地位)主导,而新娱科于2019年仅仅占据中国手机游戏行业0.1%的市场份额。 规模虽小,但新娱科此次赴港上市融资的目标极其明确:拟将上市筹集的资金用于游戏开发与发行。具体而言,将有约33.1%的资金用于提升游戏开发能力及扩展游戏组合;约46.1%的资金用于加强发行能力;约13.7%的资金用于建立一个综合游戏分销平台;约7.1%的资金用于扩大地理覆盖范围及建立国际用户基础。 新娱科的募资用途简单归纳一下,与行业主流趋势差不多:自研、渠道和出海。 根据目前的发展趋势来看,未来数年内并不会发生改变,中国手机游戏行业将愈加集中,在游戏研发与流量运营等方面有优势的一二线游戏公司都是这一趋势的受益者。从营收规模看,中国游戏市场腾讯网易是属于绝对头部,市场份额拥有绝对的优势,其他市场份额则多由阿里游戏、莉莉丝、bilibili、金山软件、世纪华通等二线公司瓜分,中小厂商则在夹缝之中艰难求生。

在当下竞争逐渐趋于白热化的国内手游市场中,中大型厂商凭借游戏本身过硬素质、渠道优势以及多年积累的用户群,与小厂商开展“贴身肉搏”般同台竞技,在各大品类“撒网式”的研发布局,加上玩法的更迭创新,使得极其轻易地挤占小厂商的生存空间。而渠道的建设方面,新娱科又很难绕开腾讯这个流量来源,还将面临商业和社区模式均已十分成熟的心动旗下Tap Tap平台竞争,铺设渠道之路恐怕也将走得艰难。 而新娱科唯一能够奋力一搏的“出海”之路似乎也并不好走。基于目前国内手游行业呈现规模大、获取用户成本高、ARPU值偏低、竞争激烈的特征,在国内手游市场红利消失的情况下,寻找海外市场红利成为必然的选择。目前,海外市场已经成为中国游戏厂商增收的快车道,尤其是东南亚、中东、非洲、印度等新兴市场,用户增长明显,成为不少中国游戏公司出海的首选之地。 然而,“出海”困难却也不少。一方面,海外市场的渠道推广技巧和费用是游戏公司出海需要迈过的一道槛。另一方面,海外市场竞争依然激烈,如果没有精品,很难在国际游戏巨头和当地游戏商中取得优势,这也将倒逼新娱科自研和挖掘联合运营游戏IP的能力上投入更多的资源和精力。 如今的手游行业格局也正在悄然发生转变,在资源逐渐向巨头倾斜,躺着赚快钱的时代已经一去不返,最终玩家聚焦的还是在核心内容上。因此,即便新娱科成功上市在望,却并不代表它已在行业里站稳脚跟。 |

编后语:关于《三顾茅庐,游戏小厂新娱科7月15日港股上市》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《7.1微信不能转账怎么回事?7月微信转账新规方法指南[多图]》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器