欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《滴滴副总裁卓越出任金融事业部总经理向朱景士汇报》相关知识。本篇中小编将再为您讲解标题福昕软件IPO:业务单一依赖国外,利润增长靠节省研发。

原标题:福昕软件IPO:业务单一依赖国外,利润增长靠节省研发

继金山办公登陆科创板,且市值迅速突破1000亿元后,其“老冤家”福昕软件近日来到了科创板门前。

6月1日,科创板发审委重新开启了对福昕软件的科创板上市审核,并计划于6月29日召开发审委会议,这场会议将最终决定福昕软件能否如愿上市。

福昕软件旗下核心产品为“福昕PDF”阅读器以及PDF相关产品,尽管近年来业绩增速较快,但其产品线始终十分单一,一旦核心业务受挫,将为公司发展带来不小的瓶颈。

招股书显示,福昕软件收入严重依赖海外市场及欧美巨头公司,其近几年来自海外收入占总收入比重长期维持在9成以上,存在依赖大客户风险。因为收入主要来自海外,还为审计工作带来难题——多家国外大客户不接受福昕软件审计的走访要求,导致其财务数据的真实性存疑,此事也被上交所审核问询到。

与国内竞争对手相比,福昕软件较小体量,近年来收入增长步伐也较之同行并不明显。2016年至2019年,福昕软件营业收入分别为1.77亿元、2.21亿元、2.81亿元、3.69亿元。根据计算,其2019年营业收入较2016年增幅为108.88%。同一时间段内,万兴科技营业收入由3.68亿元增长至7.03亿元,增速为91.0%。

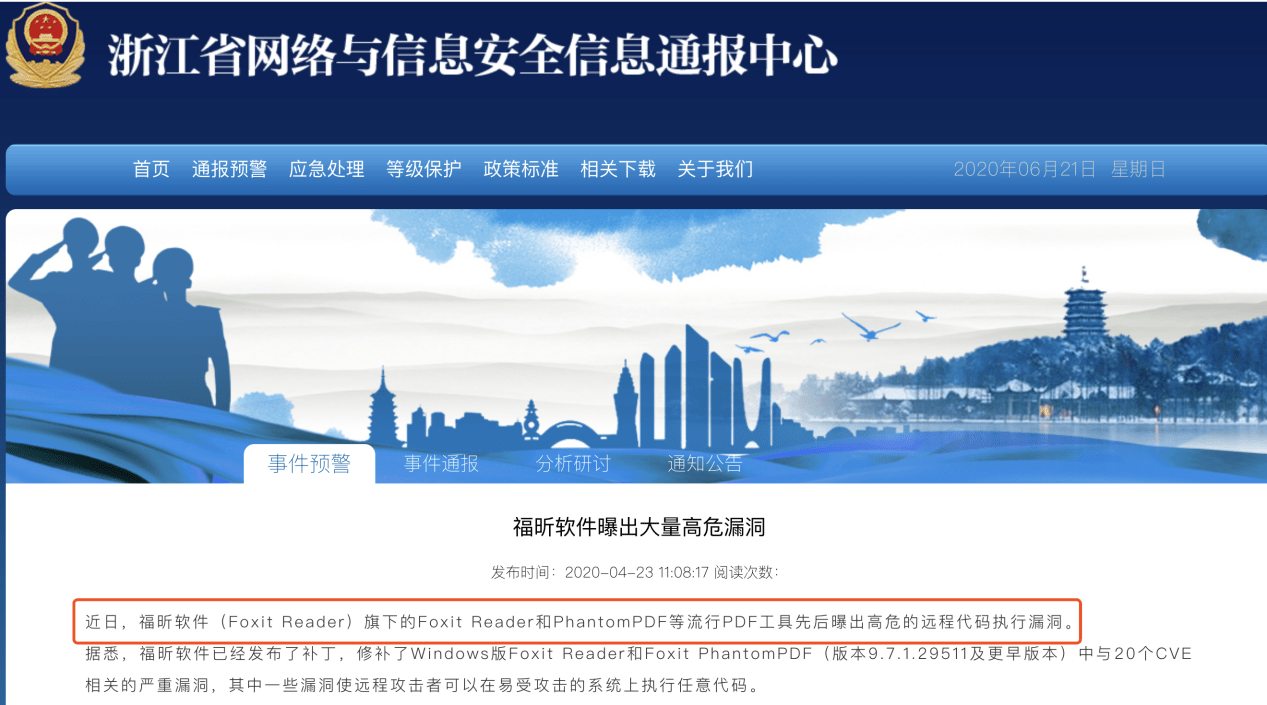

作为一家高新技术企业,福昕软件的研发技术实力也有待提高。2016年以来,福昕软件的销售费用率显著高于研发费用,且销售费用占收入比重增幅近年来持续提高。与此同时,福昕PDF阅读器软件多次被中外媒体曝出漏洞。就在今年4月23日,浙江省网络与信息安全信息通报中心官网上通报称,福昕软件旗下的Foxit Reader和Phantom PDF等PDF存在高危的远程代码执行漏洞。

营收9成依赖国外 国内市场开拓落后

福昕软件的成长历程可谓是“墙内开花墙外香”的典型。

2001年,中科大少年班“天才”熊雨前与妻子颜凌虹海外归国,在福建福州市成立了福昕有限,即福昕软件的前身。

历时19年后,福昕软件逐渐开发出PDF产品套件、包括SDK在内的开发平台与工具以及基于企业内部服务器及云端的 PDF 相关独立产品等较为齐全的产品体系。

2017年至2019年,福昕软件的营业收入为2.21亿元、2.8亿元和3.69亿元。2017年至2019年,福昕软件归母净利润分别为2567.65万元、3848.78万元、7413.57万元。

招股书中表示,公司主要产品已实现从免费产品到定制化产品,再到标准化产品的转型。

然而,福昕软件在国内创业,市场则主要依赖国外。招股书数据显示,海外收入占比分别为96.76%、92.81%和91.6%,尤其是来自北美和欧洲地区的销售金额占比连续三年居80%以上。

福昕软件在招股说明书中表示,海外市场销售收入在公司营业收入构成高的主要原因是不同地区软件产品消费习惯的差异,公司了解海外软件用户的文化、使用习惯及经营环境等,并拥有丰富的海外营销经验。

据了解,2017年在创业板上市以前,福昕在国内的主要竞争对手——万兴科技的海外收入占总收入比重一度接近99%,但近年来,万兴科技逐渐将注意力转移到国内,并定下了“回师中国”的战略。近年来,万科科技的国内市场收入占比逐渐提高,已经由2017年1%左右增加到2019年末的9.61%。

公开资料显示,万科科技相关负责人回应之所以确定“回师中国”战略的原因时曾表示,要做到10亿美元以上营收,必须依赖国内市场;另外,中国在IT行业已经具备引领全世界的实力,有必要抓住这一机会实现企业的快速增长;最后,中国作为全球重要的市场,回师中国其实是全球化的重要一步。

与之相较,福昕软件近年来也开始重视国内市场,且已经拥有中铁建、中国电力工程顾问集团、科大讯飞等国内客户。但从总体上看,福昕软件对国内开拓的进展并不顺利。2017年-2019年,来自中国大陆的收入比重由5.22%增长至8.4%,仅增加3个百分点。规模上也仅有3093.86万元,仅为万兴科技一半。

分析人士认为,福昕软件中国市场开拓不利与福昕软件“内嵌植入”的销售模式有关。福昕软件通过与谷歌、戴尔、亚马逊等公司合作推广公司的PDF产品。自2018年开始,福昕软件与戴尔合作,在全球范围的戴尔销售平台上共同推广公司PhantomPDF产品。不过,在国内,用户更多是使用福昕软件的免费产品,“内嵌植入”模式一时难以走通。

值得一提的是,福昕软件收入依赖国外,也为公司上市前的财报审计工作带来了难题,在审计机构没办法走访前提下,公司财务真实性存有疑问。

上交所也曾发出问询,就福昕软件海外客户走访比例和回函率较低等问题,要求相关保荐机构要求其对公司收入真实性予以核查。对此,申报会计事务所表示,已通过“随机抽选部分当年收入金额低于 100 万元的客户发送函证”等替代手段验证了福昕软件收入的真实性。

研发投入占比锐减背后 福昕软件技术实力几何?

2017-2019年,福昕软件收入由2.21 亿元增加到3.69亿元,较2016年增幅为67%,同一时间段内,公司归母净利润由2567.65万增长至7413.57万元,增幅为188.7%,是收入增幅的三倍。

招股书显示,福昕软件净利润增速远超收入增速与公司“节约”研发投入有关。

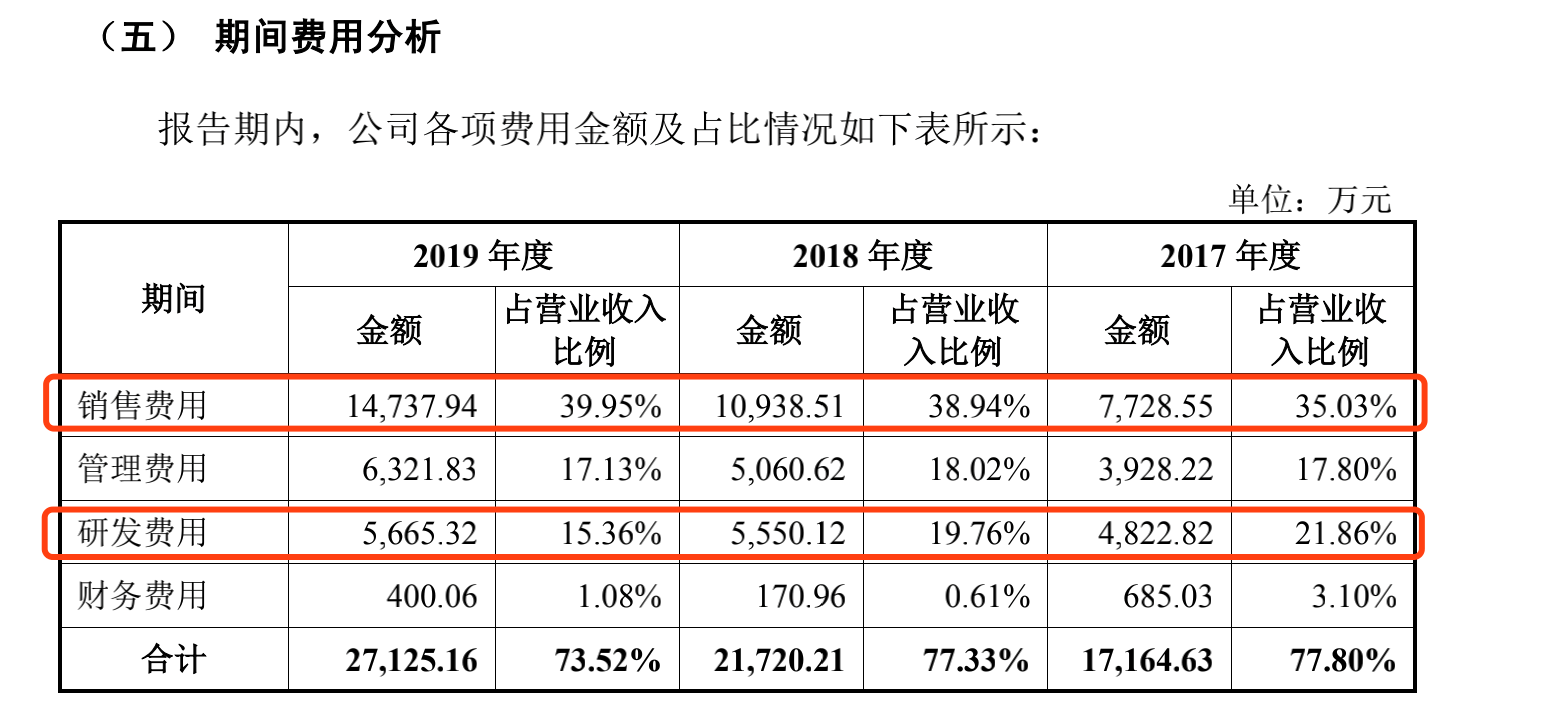

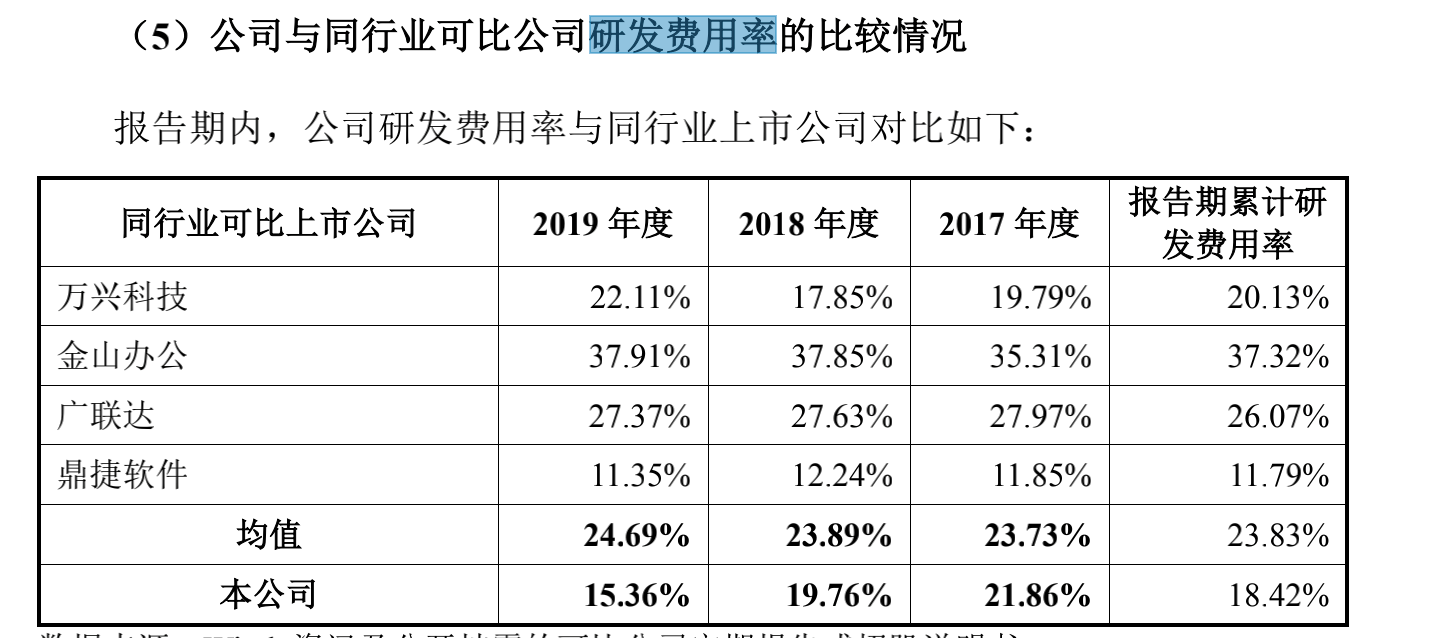

招股说明书数据显示,2017年-2019年,福昕软件研发费用分别为4822.82万元、5550.12万元和5665.32万元,几乎没有增长,其占当期营业收入比例分别为21.86%、19.76%和15.36%。可以看出,福昕软件研发投入占比在不断降低。

与其他公司相比,福昕软件的研发费用率也较为偏低。其竞争对手万兴科技和金山办公2019年研发费用率分别为22.11%和37.91%,同行业上市公司均值为24.69%,明显低于同行业其他上市公司。

值得一提的是,在研发费用率走低同时,福昕软件的销售费用率在明显提升。过去三年,福昕软件销售费用率分别为35.03%、38.94%及39.95%。

通过人为降低研发支出比例,福昕软件增厚了利润,并一定程度上维持了营造出了“好看”的利润数据。但作为一家产品线单一的高科技企业,其后续企业竞争力如何维持成为难题。

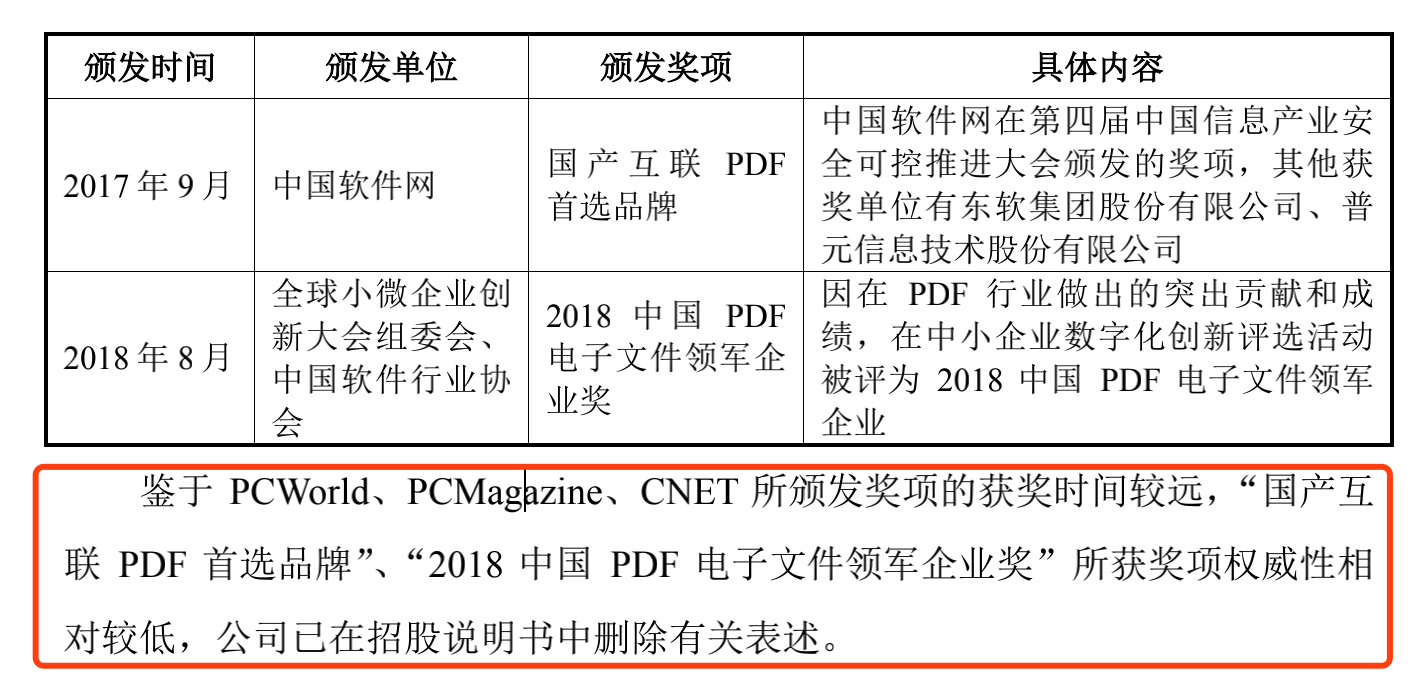

值得一提的是,此前公布的招股书申报稿中,福昕软件曾提到公司获得世界著名IT杂志多个奖项,在国内也获得了“国产互联 PDF 首选品牌”、“2018 中国 PDF 电子文件领军企业奖”等奖项。

然后,在其后的交易所问询之下,福昕软件承认了PC World、PCMagazine、CNET 所颁发奖项的获奖时间较远(颁奖时间均在2011年以前),“国产互联 PDF 首选品牌”、“2018 中国 PDF 电子文件领军企业奖”所获奖项权威性相对较低,对此,公司已在招股说明书中删除有关表述。

此外,福昕软件近年来被中外媒体频繁曝光“重大”安全漏洞,也引发了人们对于其产品技术实力的质疑。记者注意到,在公司递交招股书(申报稿)后不久,浙江网络与信息安全通报中心便公布了公司旗下的Foxit Reader和PhantomPDF等流行PDF工具先后曝出高危的远程代码执行漏洞。

亚马逊清仓式减持“损失”3.7亿 是否继续合作存疑

2013年9月,福昕软件有限公司正式启动股份制改革。股份制公司成立之初,公司熊雨前持有福昕软件63.63%股权,为最大股东;亚马逊持股比例为13%,为第二大股东。

此后股份历经多次更迭,亚马逊始终未抛售公司股份,直至2019年3月前,亚马逊依然持有福昕软件390万股股份,占总股份比例为12.38%。

然而,就在公司宣布自新三板转战科创板前夕,亚马逊突然减持福昕软件,引发外界关注。招股书显示,至2019年末,亚马逊已不再公司前十大股东之列,持股数低于42.6万股,持股比例低于1.18% 。但招股书中并未公布谁接手了这部分股份。

从时间点上看,亚马逊减持时机并不“巧妙”。2019年3月19日,福昕软件股价为16.44元/股,至2020年3月23日,其股价已上涨到112.04元/股,年内增幅为581.5%。以390万股全部被清仓计算,亚马逊此举相当于少赚了约3.73亿元。

与此同时,自2011年开始,亚马逊在Kindle产品中使用福昕软件开发的PDF显示及渲染技术,并与公司建立长期合作关系。数据显示,亚马逊多次位列福昕软件前五大客户。但在2019年,亚马逊将福昕软件股份转让之后,其也从福昕软件前五大客户名单中消失。

这是否意味着亚马逊与福昕软件关系已发生重大变化,并进一步让公司损失一位大客户?对此问题,新京报记者多次致电福昕软件,截至发稿,尚未取得回应。

戴尔是公司第一大客户兼第二大供应商 相关销售记录未经审计

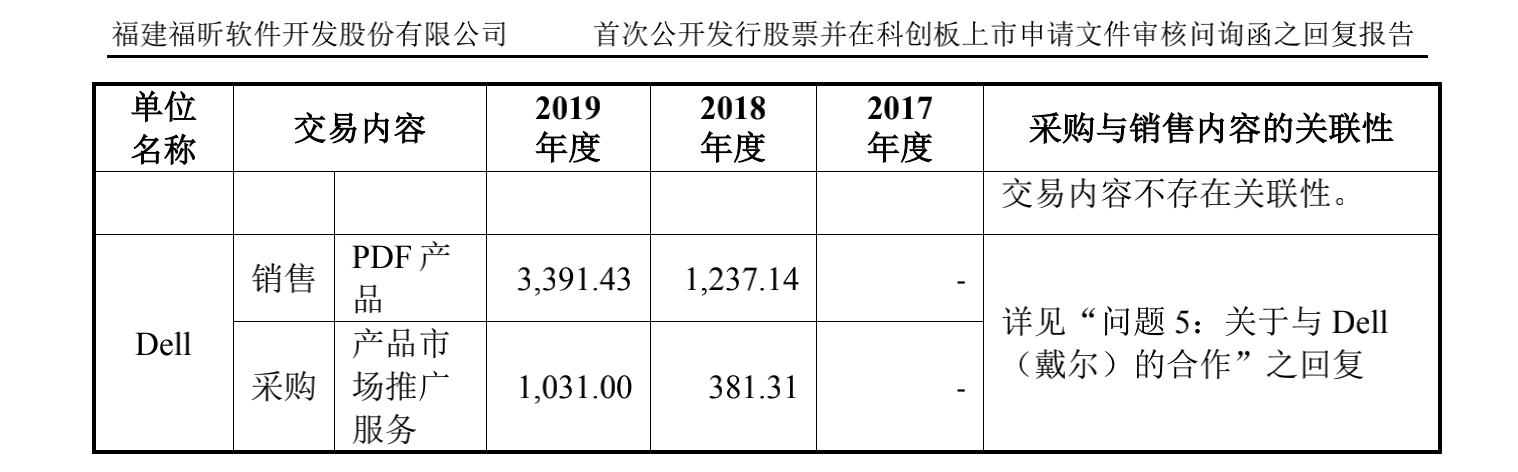

招股书显示,福昕软件的前几名客户与供应商之间部分出现了重合,其采购与销售内容是否存在关联、定价是否公允引发质疑。

出现重要客户和供应商是指谷歌和戴尔两家公司,2017年-2019年,福昕软件在谷歌花费了4027.15万元的互联网广告服务,这期间其对谷歌的销售收入仅676万元。公司在DELL对应的花费为1618.45万元,销售收入为3391.43万元。

关于谷歌,公司对谷歌销售主要来源与 2017 年的开源项目,相关定价是基于商业谈判结果。向谷歌采购的主要是广告服务,公司按照点击量、视频观看量和广告展示量向谷歌公司支付广告费,属于正常的市场采购行为。

与戴尔的合作包含戴尔为其做市场推广、作为代理商为其代理销售产品两项。

招股书显示,2018年年中开始,戴尔逐渐成为最重要代理商,且赋予其定价权等重要权限。“公司通过戴尔的渠道进行销售, 戴尔拥有自主定价权,向终端客户收取软件销售款,与公司按照协议约定的价格进行结算,戴尔赚取代理差价。”而戴尔也不负众望,仅在第二年,戴尔便取得了3391万元的销售收入,占公司总销售收入的9.19%,成为公司第一大客户。

值得一提的是,根据深交所问询显示,这部分销售收入并未经过福昕软件审计。公司方面表示,戴尔作为国际知名企业,具备优秀的市场信誉,公司取得戴尔发回的销售记录不存在重大异常的情形,出于保持良好合作关系的角度考虑,公司未要求对戴尔的销售记录进行审计。

新京报贝壳财经记者 彭硕 李云琦 编辑 孙勇 校对 柳宝庆游戏网

编后语:关于《福昕软件IPO:业务单一依赖国外,利润增长靠节省研发》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《口味与包装日益多元的植物肉,正在渗透谁的餐桌?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器