欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《贾跃亭2210万股乐视网股票本周将被拍卖》相关知识。本篇中小编将再为您讲解标题京东真正上岸了,但新一轮比拼刚刚开始。

原标题:京东真正上岸了

出品 | 虎嗅大商业组

作者 | 刘然

题图 | IC photo

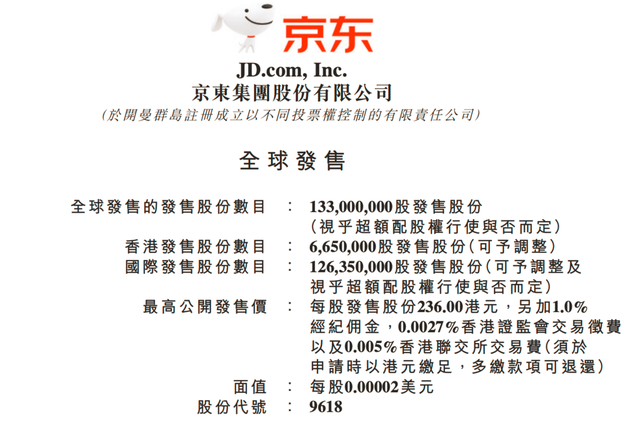

如没有意外,京东在6月18日的“大动作”就包括其回归港股这件大事。

就在今天(6月8日),京东在港公告,今日上午九时开始香港公开发售,6月11日定价;6月18日上午九时正在香港联交所交易,最高公开发售价为236港元,将发行1.33亿股发售股份,股票代号为9618。

从2019年Q1开始,京东关于财报的话题就没有离开过“盈利”这个词眼,而在疫情氛围之下的2020年Q1,京东也成为受影响最小的电商平台,这都为此时京东的“回归”奠定了一个正向的舆论环境。

从2004年建立之初到如今二次上市,京东和其面临的市场与竞争格局从来都没有过真正的定数。如今,在竞争还在继续加剧的电商市场上,已经具备盈利能力并且正在经历大手笔整改与业务转型的京东,这回才算真的上岸了。

赚钱

可能没有一个词比“苦尽甘来”更适合形容京东的心路历程了。

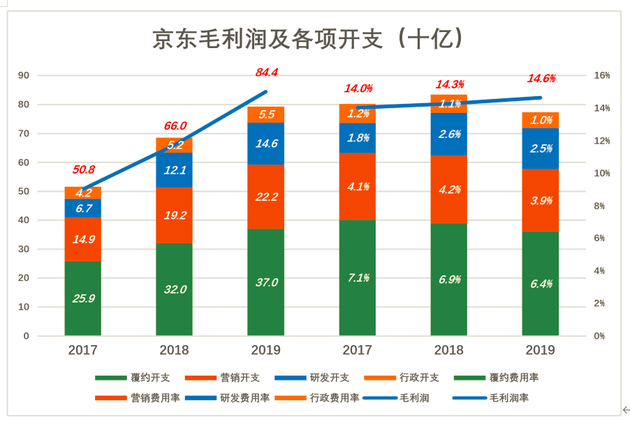

京东的亏损一直持续了十几年,直到2019年,京东的毛利润为844.2亿元,较去年同期增长了28%,毛利率为14.6%,并且保持了连续六年正向提升;非公认会计准则下归属于普通股股东净利润首次突破百亿元人民币,为107.5亿,净利润率为1.9%,皆为6年来最高。

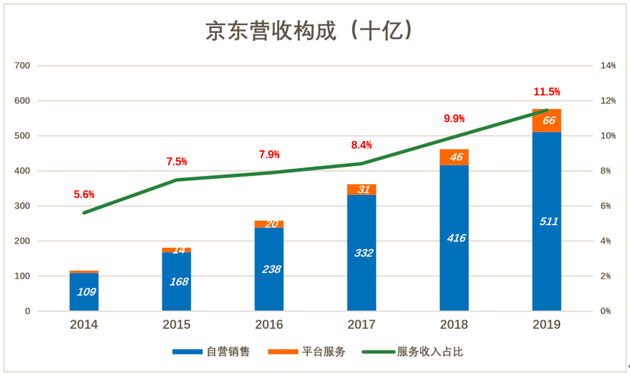

1。 营收结构与毛利润

众所周知,京东的收入来源为销售收入和服务收入两方面,可以理解为,前者是京东自营的商品销售收入,后者是京东作为平台为第三方卖家提供的服务的收入。

自营树立了良好口碑,成为京东的护城河,但属于低利润率零售业务,且需要持续不断的大额资本投入和较高的运营成本。

京东大力发展平台业务,不仅丰富了可供用户选购的品类、扩大交易规模,还能改善公司整体财务状况。很久以来,从第三方卖家获取的服务性收入就是京东毛利润的重要来源。

从2017年Q4至今,京东的服务性收入增速就大于了商品销售收入增速,而从2018年Q2开始,服务收入占总营收比就大都超过了10%。在2019年的全年净服务收入中,来自于物流及其他服务收入的占比也从2017年、2018年的16.8%、27%增长至2019年的35.5%。

最新的财报数据显示,2019年京东的自营业务收入占比已经降至88.5%。

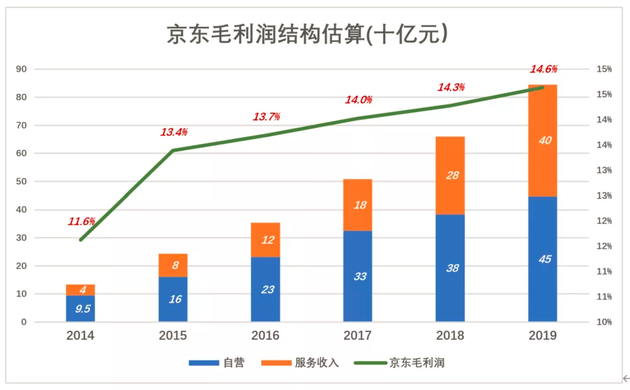

服务收入占比提高可显著提高毛利润。而由于京东并不会单独披露商品销售及服务业务的营收成本,虎嗅假设服务业务的毛利润率为60%,反向推算商品销售的毛利润——2018年Q4,商品销售“名义毛利润”及“名义毛利润率”分别为100亿、8.7%。

基于服务毛利润率为60%这个假设,2019年京东自营、服务毛利润分别为45亿、40亿;自营毛利润率为8.8%。2019年,京东的毛利润为844.2亿元人民币,整体毛利润率达14.6%,保持稳步上升态势。

京东对第三方服务业务的发力还在继续。公开数据显示,截至2019年12月31日,京东的第三方平台的签约商家数量已超过27万家。

自营与第三方平台服务是电商的两大基本模式,应该给消费者选择权。2020年第一季度的疫情中,京东自营也适时发挥了中流砥柱的作用。

疫情整个情况是非常不确定的,而且目前疫情隔离的措施也是非常严格的。我们目前是在整个中国全渠道最大的超市平台,很多人疫情期间都在家里进行饮食,这种无论是线上还是线下对于我们来说都是特别大的增长,我想我们会从中获益。这种增长应该说主要是来自于我们自营的品类。

在2020年一季度财报发布后的电话会议上,京东如此表示。

2。 成本控制

京东开始赚钱,离不开对成本的控制。

如前文所说,自营商品、自建物流,导致运营成本居高不下,但这京东一直以来不同于其他电商平台的特性,是主要的“卖点”。唯其如此,京东才能与老牌的、新兴的对手错位竞争。

但上市公司终究是要赚钱的,京东的对策是开源(可使毛利润增加)和节流(可使费用得到控制),近两年的成果是费用率一降再降。

比较明显的是2019年Q3——京东在该季度的履约费用(包括采购、仓储、配送、客户服务和支付处理等费用)从2018年第三季度的78亿元人民币增至88亿元人民币(合12亿美元),增长了12.8%。

但是,费用会随着整体规模的增长而增长,履约费用率(履约费用占净收入的比例)却从去年同期的7.4%降至6.5%,从而进一步释放了京东的盈利空间。

履约费用率的减少,是因为其物流能力利用率和员工生产率的提高带来的规模经济效应。京东增加物流生产率的手段,包括京东物流向社会物流需求开放等在增加营收方面可以立竿见影的策略,另外随着京东用户、订单规模的扩大和客单价的提升,京东服务的边际成本也得到了进一步的控制。

2020年Q1,京东的履约费用率同比提升0.4个百分点,则主要是受到疫情的影响,使得京东除了自营之外的物流服务业务需求减少。不过,综合费用率为13.9%,环比降低了0.3个百分点。

在毛利润提高的同时,京东的各项开支已经开始得到更有效的控制——

招股书显示,京东的履约开支2019年共370亿元、占营收的6.4%,比2018年低0.5个百分点;营销开支为222亿元,占营收的3.9%,比2018年低0.3个百分点;行政开支为54.9亿元,占营收的1%,比2018年低0.1个百分点;研发开支为146亿元、占营收的2.5%,比2018年高0.1个百分点。

也就是说除了研发费用,其它三项开支占收入的比例都有所降低。

京东此番亏损和盈利的节奏,让人不得不将其和亚马逊联想在一起,京东也曾因为长期的亏损而自比亚马逊。起家于1994年的亚马逊,同样是亏损了20年开始实现连续盈利,而其市值已经从4.38亿美元上涨至近万亿美元。

亚马逊已经给了资本市场足够大的京喜,成为一头真正的现金奶牛,那么,京东有同样大的想象空间吗?

亚马逊虽然有着连续多年的亏损,但实际上它的亏损并不足以撼动其主营业务,加之其有着云业务这样的“未来型”业务,它的亏损其实一直在“微亏”与“微利”之间波动,亏损率不高,为几个百分点,来自市场的总的预期也一直不低。

同样采用自建物流的亚马逊,也早就开始处在享受重资产的投资回报期,并且正在用其服务1.5亿Prime付费会员(2019年数据)。

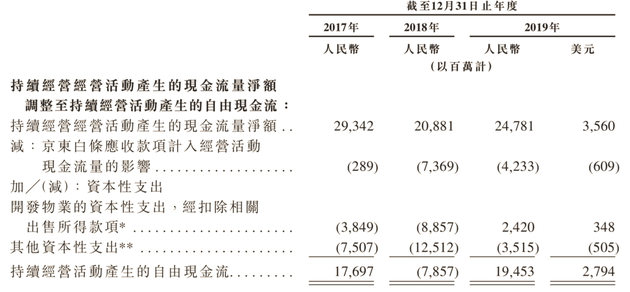

刚刚走出亏损还没几年的京东,2019年经营现金流增长至248亿元人民币(约36亿美元),同时减去京东白条应收款项计入经营活动现金流的影响与其他资本性支出,2019年的自由现金流增长至195亿元(约28亿美元),而在2018年,这个数字还是负数(-79亿元)。

2020年第一季度的疫情,使京东的经营现金流回到负数——2020年Q1该季度京东的自由现金流为-30亿元。京东解释,这是在疫情下与供应商共克时艰的“后果”:

为了与品牌商、中小商家等合作伙伴共同面对经营困难,尤其是短期现金流紧张等问题,京东大幅缩短了向供应商的结款周期,还向供应商提前预付了大量的预付货款,公司一季度的应付账款周转天数也较去年同期缩短了5.7天。

京东距离成为亚马逊一样的现金奶牛还有一些距离,但是如果从亏损到盈利的转变来看,京东已经进入亚马逊刚刚状态扭亏为营那两年的状态。

转型

2019年是京东的转型之年,也是决定其能否继续在电商领域保证竞争力的决定性一年。对京东来说,这一年既决定了其之前所有的投入有没有在付诸流水,更决定了在激烈不减的电商格局竞争中是否能保证有利的竞争地位。

整个2019年,京东的股价上涨了共73.5%,这个数字显然是其“过坎”成功的一个象征。

发力下沉市场是其为了过坎而做出的改变之一。2019年9月,京东拼购升级而来的“京喜APP”上线,并于10月31日接入微信一级入口,成为京东下沉的主要力量。此外,京东还于5月份推出了基于京东主品牌的京东极速版独立APP,称其将和京喜成为京东下沉双轮驱动。

京东如此细分的下沉市场会不会有超出预期的竞争力还需要观察,不过,下沉市场对京东的贡献已经体现在近几个季度的财报中了——2019年Q4,京东的活跃购买用户环比增长了8.3%,较第一季度至第三季度的1.7%、3.5%和4.1%,呈现出了明显的加速增长态势,且在其该季度的新增用户中,有超过七成来自三至六线城市。这主要就得益于“京喜”的发展。京东零售集团CEO徐雷还曾公开表示,在春节疫情爆发之前,京喜的日均单量已经突破100万。

而从2019年开始,京东还开始努力将外界对京东的认知,拉回到“供应链公司”的层面。

“技术驱动的电商公司并正转型为领先的以供应链为基础的技术与服务企业”,就是京东眼下的新定位,而这样的定位又恰逢互联网工厂以及C2M定制的崛起。要知道,零售的故事归根结底是供应链的故事,谁能早日完成这场转型,打造供应链的壁垒,谁才有资格在零售世界中掌握足够的话语权。

在打造零售供应链的过程中,京东还正在将旗下一系列拆分出的独角兽送上了敲钟台。6月5日,达达集团登陆纳斯达克,这使得商超这个零售供应链集大成者的故事,未来京东讲的会越来越多。除此之外,京东前段时间和国美的冰释前嫌,即是对下沉市场线下的布局节奏加快,也是在供应链方面的更加纵深的布局。

2019年,京东的费用率中,只有研发的费用率还在提高,这意味着京东对技术研发的大笔投入短期内都不会减少,而这也是其为了应对之后的挑战而不得不作出的选择。就在招股书中,京东还表示,此次上市融资的目的就是为了日后长期的技术投入。

总结京东这两年的表现,京东的坎已经过了不少,如果这次赴港成功,京东才会有真正的“上岸”一说。

上岸

对任何公司而言,连续盈利才算“上岸”。因为不管是什么模式,企业自身要有稳定的造血能力,即使没有股权融资、债权融资也能生存以及发展下去。巨额融资和烧钱支撑的所谓“高增长”,遇有风吹草动,粮草接济不上就会面临很大风险。

愈发强劲的现金流和持续的盈利,大大增强了京东的抗击打能力。京东前两个奋斗目标是活下去和做大,第三个目标是“赚钱上岸”。

京东凭借和阿里不同的电商模式,通过错位竞争崛起,完成了京东企业生涯的第一个阶段。上市意味着打通从成熟资本市场的融资渠道,京东规模迅速扩大,完成了第二阶段的目标。

第三个是实现连续盈利,证明自营加第三方平台模式的可行性,京东才算真正的“上岸”。

与此同时,京东目前做的正是调整架构、业务转型。

在这个过程中,京东之所以还可以进行这样大的调整和转型,最大的底气就是自己在用户那里形成的固有认知,保证了其品牌的稳定性以及用户的忠诚度,保证了京东只要存在一天,就可以和阿里以及电商新势力抗衡一天。自营虽为其盈利带来过不小的压力,但是其在品牌方面的作用却也难以忽视,毕竟,京东的自营模式曾为注重用户体验的线上用户带来了另一种选择。

而如果京东至今还在亏损,不仅对二次上市的效果有所影响,还会在如今越来越紧张的烧钱、补贴大战中落于下风,有着比眼下多得多的危险。如今,京东如果可以保证不再亏损,并且保持自营模式、物流、金融,就会在很长一段时间里,较之模式、业务单一之的电商模式稳固许多。

京东这才上岸,意味着新一轮的比拼其实也才刚刚开始。

编后语:关于《京东真正上岸了,但新一轮比拼刚刚开始》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《Magic Leap最终证明:AR消费级眼镜是个伪命题》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器