欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《TOP家居联盟正式发布|一场高峰论坛掀起中国泛家居行业新的发展浪潮》相关知识。本篇中小编将再为您讲解标题透析私域电商困局,看佣金结构的未来变化趋势。

原标题:透析私域电商困局,看佣金结构的未来变化趋势

我在今年正式成立了“私域电商研究中心”,对私域电商进行深入研究。

由于直播电商从疫情以来持续火热,所以该研究中心从成立之日一直在研究直播电商和相关的案例。

本文从一位商家朋友通过李佳琦直播带货的案例开始,通过对线下零售商和线上电商的佣金发展和构成进行深度分析,帮助行业从业者、商家和投资人理解复杂的零售电商行业佣金体系。

目前李佳琦的报价分为“全案”和“混播”:全案则为整场直播仅销售一家品牌方的商品,混播的时间约为每件商品5-10分钟。

2019年12月报价,李佳琦的全案报价涨至150万。

据参加了李佳琦的品牌商家透露:

“全案包含一条淘宝直播讲解、一条抖音短视频、一条小红书短视频和一条微博,佣金另算”。

混播则被收取链接费,链接费最高的为美妆,达12万,最低的零食类链接费也达到了4万。

在佣金方面,利润丰厚的美妆类大概在销售额的20%-30%,零食类则为10%-15%。

数据显示,李佳琦2019年的收入高达2亿元,一场直播可以带来上百亿的销售额。

我的这位朋友参与的是“混播”的方案,据说其品牌和商品是被李佳琦亲自相中,所以:

“收取了较低的坑位费和佣金,被要求五折销售,一场直播虽然在十分钟时间即卖完了5万瓶果酒,却不赚钱。”

私域电商时代的高佣金困局

我的第一本书叫做《商性》,核心思想就是希望探讨“商家个性”(对应“个性”),当时的总结有两点:一个叫做“以销定产”,一个叫做“CPS”(销售分成)。

对于商家来说,这两个不仅是骨子里的“性格”,更是其与零售电商平台合作的最优选。

“以销定产”逐渐演变为“预售”和C2M(消费者定制生产),虽然离理想化的目标还有些差距,但是算是在电商平台不断规模化之后形成的大数据之后,前进了一大步。

至于“CPS”则看似进步,实则“坑多多”。

就如本文开头提到的直播电商一样,虽然是销售分成的合作模式,却收取高达30%左右的佣金。

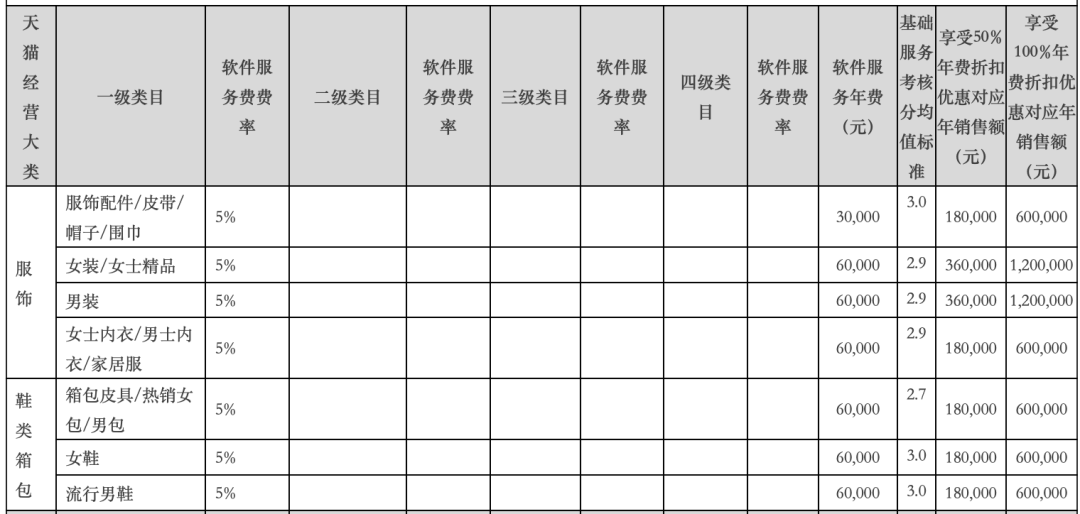

这还没有算上淘宝/天猫平台收取的费用,包括进驻开店每年收取的3万至6万元的软件服务年费、0.5%~5%左右的类目交易佣金、1万至30万元的保证金。

在我通过私域电商研究中心进行私域电商的研究过程中,发现普通商家的私域流量运营的销售效率和销售规模,仍然远远比不上中心化的电商平台,所以淘宝、天猫、京东和拼多多仍然是他们销售占比最高的销售渠道。

随着腾讯直播的全面开放,商家也开始尝试通过自播的方式进行直播。

私域电商研究中心在最新的一个茶城直播案例中发现,该商家直播两小时,销售额仅2000元,商家自播还要经历较长的发展过程才能实现较高的销售效率和销售规模。

(详细案例请点击文章《直播两小时,带货2000元,商家自播怎么玩?》

这是为什么李佳琦、薇娅等头部、腰部主播们、各大中小MCN机构们仍然持续火爆。

商家排着队等着“被选中”,哪怕付出超过30%佣金、售价打五折甚至更低的代价的核心原因。

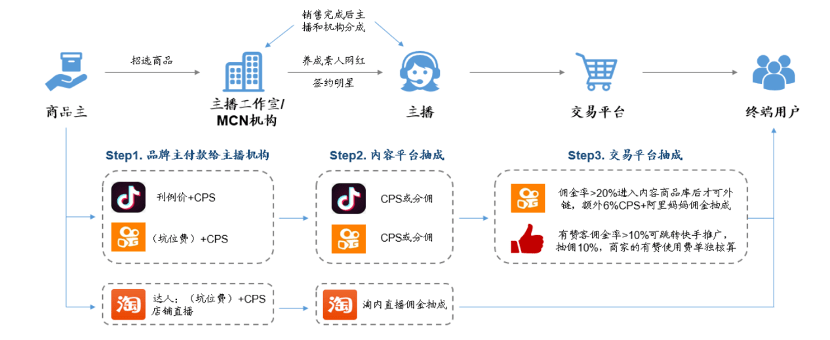

以淘宝守护主播计划为例,总佣金分配中阿里妈妈、淘宝直播以及MCN/主播的分成比分别为1:2:7和1:3:6。

直播电商经过了近四年的发展,在2019年突破3000亿销售规模,在2020年由于疫情爆发持续高速增长,却仍然无法让商家降低销售成本。

而其它诸如朋友圈微商、社群电商等私域电商形式,如果要快速上规模,同样要借助平台进行分销。

按照行规,电商平台按照不同的类目收取0.5%~5%的佣金,给到微商团队5~10%左右的佣金,个人微商10%~20%左右的佣金。

综合算下来,仍然要高于30%。

也就是说,私域电商时代,仅靠商家自建流量发展,确实能够以10%甚至更低的佣金(小程序仅收取1%在线支付手续费)实现在线销售。

但是由于自建私域流量的人力成本较大、周期太长,销售效率太低,无法实现销售规模的快速增长。

商家仍然需要通过投放微信广告、直通车广告来快速获取流量,或与代运营商、主播/KOL、MCN机构等合作,导致销售费用的快速增长。

线上线下零售电商的佣金结构

一、线下商超与购百的佣金结构

我曾经在沃尔玛、王府井百货都做过职业经理人,商超以交易佣金为主,也就是业内常说的扣点,沃尔玛很多时候是签定0%的佣金合同,但不代表沃尔玛不赚钱。

而是沃尔玛会与商家谈判前后台的毛利,获得最具竞争力的进价和退换货条件。

沃尔玛对所有员工秉承开放诚信原则,作为原市场部员工,我同样能够看到不同类目的前后台毛利。如我重点负责服饰鞋帽品类,多数单品的毛利高达25%~40%。

如果按照佣金来理解,也就是沃尔玛在该品类收取了25%~40%的佣金。

当然,其它品类会相对低一些,如家电和生鲜。

以我对整个商超行业的了解和研究,大致都是这个佣金水平。这还不包括上架费(更好的货架位置)、促销的堆头费、店内宣传的海报费等各种费用。

购物中心和百货(简称:购百)属于“二房东”的商业模式,所以其佣金结构实现是有三种形式表现出来的:纯租金、纯佣金以及租金加佣金。

购百主要品类是服饰和餐饮,特别是购物中心。

对于不同的业态存在着差异,例如:服饰百货业态三种形式都有;生活服务、娱乐休闲类则采用纯租金的方式。

其次,一般会采取楼层差价,以一楼为基准,每上升(下降)一个楼层,其差异率较前一楼层约递减为40%、35%、30%、25%。

某购物中心的主力店(1000平米以上的大型店,如ZARA、苹果手机开的店)固定租金为70~284元/月/平方米;非主力店的固定租金为160~700元/月/平方米不等。

在非主力店中,服装服饰类的固定租金为580~620元/月/平方米,生活精品类的固定租金为420~450元/月/平方米,餐饮美食类的固定租金为290~320元/月/平方米。

部分服饰类、品牌专卖租金扣点18%~25%,餐饮品牌连锁店扣点5%~12%。

如果把租金计算进来,会发现线上销售成本占总销售额多半会超过20%,也就是说是线下的经营成本远高于线上电商平台。

而对于服饰类的商家来说,如前文分析,其线上线下的经营成本是差不多的,甚至线上成本已经远高于线下成本。

可以总结出线下零售的结构化佣金结构:高租金+高交易佣金+居间费用

这也能够解释电商经过了近20年的发展,占比最高的服饰品类也仅在30%左右。

新兴的3C、家电品牌商家干脆加大线下开设实体店的投入,如小米、华为、苹果等。

二、线上实物电商平台的佣金结构

中国的实物电商平台发展比生活服务电商平台要早5~7年左右,在1995~2005年这期间,中国的B2C和C2C电商平台开始兴起。

由于支付、物流基建的薄弱和商家需要教育,第一代B2C很快以失败告终,以淘宝为代表的C2C逐渐成为主力。

C2C早期确实是有流量和成本红利,商家通过个人身份认证在淘宝销售产品,无须扣点,也没有额外费用。

可是随着淘宝商家规模的不断增长,中心化电商平台的流量如何分配成为了平台规模化盈利的基础。

获得雅虎美国投资的阿里获得了搜索技术和排名竞价技术,先从雅虎直通车开始收取CPC(单个点击广告费),后升级为淘宝直通车和天猫直通车。

公开数据显示,淘宝在2010年实现交易规模突破4000亿元,广告收入高达40亿元,占50亿元总利润的80%。

其中广告收入的80%~90%来自于淘宝直通车,同年百度的广告收入为80亿元。

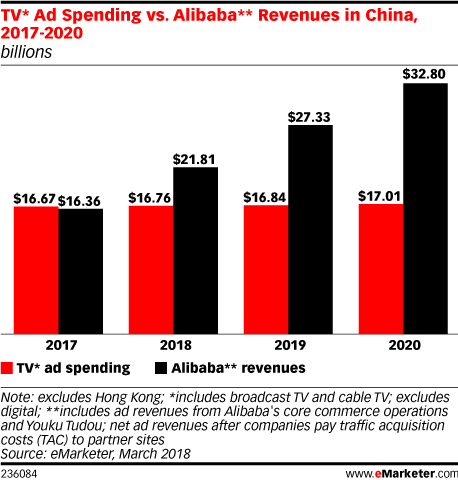

根据美国数据公司eMarketer的数据,2020年,阿里巴巴的广告营收将超过328亿美元,电视广告收入将是170.1亿,这意味着阿里巴巴的广告收入将是电视广告的两倍。

当然,现在在淘宝做生意,投直通车广告已经成为必选项。

从2007年开始,淘宝开启了增值服务收费,首批包括“旺铺”、“阿里旺旺子账户功能”、“宝贝橱窗推荐位”、“品牌/商城活动推荐位”和“二级域名服务”。

实际上,号称免费的淘宝开店的费用到了2014年阿里在美国上市时,已经非常高了。

这也给有赞、微店这些基于移动互联网的SAAS平台(开店工具)新的发展机会。

至于以去中心化和私域电商为创新发展模式的腾讯来说,小程序商城直接将交易佣金降低至1%的支付手续费水平。

但是如前文所分析的结果,商家只是拥有小程序商城并无法高效地、短期地实现更高的销售规模,腾讯还是将其定位为“工具”提供商,而不是撮合交易的电商平台。

从腾讯最新的财报数据可以得到印证,5月13日,腾讯公布截至2020年第一季度未经审核的综合业绩,净利润294.03亿元,其中网络广告业务实现收入177.13亿元,同比增长达32%。

社交及其他广告收入增长47%至人民币145.92亿元,占腾讯网络广告收入的80%以上。

也就是说,如果想通过交易佣金仅1%的小程序做好电商,要么通过支付高佣金的“分销模式”;要么投放广告和投入更多人力提高内容运营能力;要么拥有线下实体店进行线上的销售转化。

综合分析下来,得出线上实物电商的结构化佣金模型:低交易佣金+高推广费+高增值费用+居间费用。

三、线上生活服务电商平台的佣金结构

生活服务电商平台刚刚走过10年的历程,无法参照线下的租金+扣点的佣金形式,也没有国外的规模化平台可以参考。

现实情况看,生活服务电商平台用一种最简单的方式设置了佣金结构,采用了不同于线下零售和线上实物电商的佣金结构:交易佣金+配送费用+增值费用。

要知道,线上实物电商平台均是将物流费用拆分出来单独计算的,要么由消费者自行承担,要么有包邮的金额限制,而生活服务电商则并没有进行拆分。

佣金结构的未来变化

根据近4000多字的详细分析,可以非常清楚线下、线上实物和生活服务电商平台的佣金结构。

线下商超普遍佣金比例在20%~40%之间,购百则收取高额的租金,服饰业态另外再收取18%~25%的高佣金,生活服务业态则较低为5%~12%。

线上实物电商平台虽然有免佣金、1%~10%的低佣金,商家为了实现更高的销售效率和销售规模,同样要承担配送成本、增值费用、推广成本或居间费用等,综合佣金成本同样高达30%以上。

线上生活服务电商平台虽然佣金比例高于购百,但是一方面没有高额的租金成本,另一方面由于线上运营难度远远低于实物电商。

基于地理位置的消费模式,目前并不需要投入高额推广成本和居间费用来提升销售效率和销售规模。

该文有个研究结果,那就是对于平台来说,主动降低佣金本就是其收入结构调整和优化过程中不断发展的必然结果,并不完全受同业竞争的影响。

我把这个研究成果暂时命名为:“同业降佣悖论”。

当同业竞争对手的成本结构、运营效率在同一水平时,他们之间逐渐形成了一定的动态平衡。

杀敌一千自毁八百的作战方式一是双方都不会再常用,二是想取得卓越成效的概率变小。

最终导致佣金率不断降低有两种情况:

1、平台希望通过降低佣金率进一步提高竞争门槛和商户粘性,同时找到了更多新的收入模式,调整和优化了更合理的收入结构。

例如更稳定并更具规模,付费意愿更强的服务性收入和更有弹性能实现“优胜劣汰”的营销收入等。

2、新技术引发的新商业模式和用户消费习惯的快速迁移。

例如加租金购百同业们的佣金率实现上高达20%~30%,利用互联网技术创新的电商平台——天猫和京东等,将佣金率降至5%至10%。

也就是说,同业竞争状态,王府井百货很难让银泰百货降低佣金率。

同一商业模式的竞争对手在规模接近时,更加不会胁迫竞争对手降低佣金,因为会伤害自身利益。

对于未来佣金结构的变革,新技术生活服务电商平台已经显现出规模化的巨大价值,我更期待的是线下的百货商城和购物中心,是时候把租金降一降了。游戏网

编后语:关于《透析私域电商困局,看佣金结构的未来变化趋势》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《重磅更新!微信号可以修改了!(附教程)》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器