欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《戴森总裁京东618直播首秀预计今年京东成戴森全球渠道第一》相关知识。本篇中小编将再为您讲解标题前置仓模式领跑生鲜到家?生鲜行业到家模式分析。

原标题:前置仓模式领跑生鲜到家?生鲜行业到家模式分析

2014年11月,每日优鲜以创新的“前置仓”模式杀入生鲜电商市场,致力于为消费者提供丰富、质优的生鲜产品以及极速到家的配送服务。

这一商业模式迅速得到市场认可,消费者一致好评,投资人不断加持。在成立三年内,每日优鲜便实现一线城市的整体盈利,迅速成长为行业独角兽。

中国生鲜电商行业仍处于高速发展期,不断受到资本方关注,吸引新玩家入局,电商巨头如阿里、京东也纷纷加入这一赛道,竞争将持续升级。

主要到家模式盈利分析

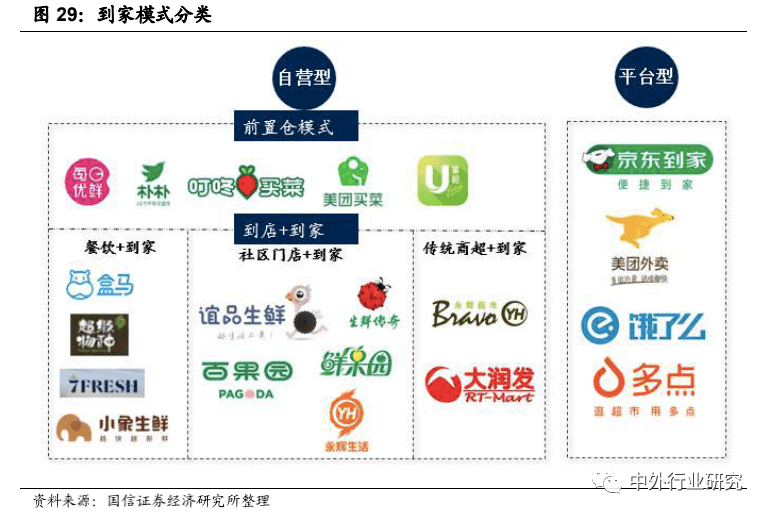

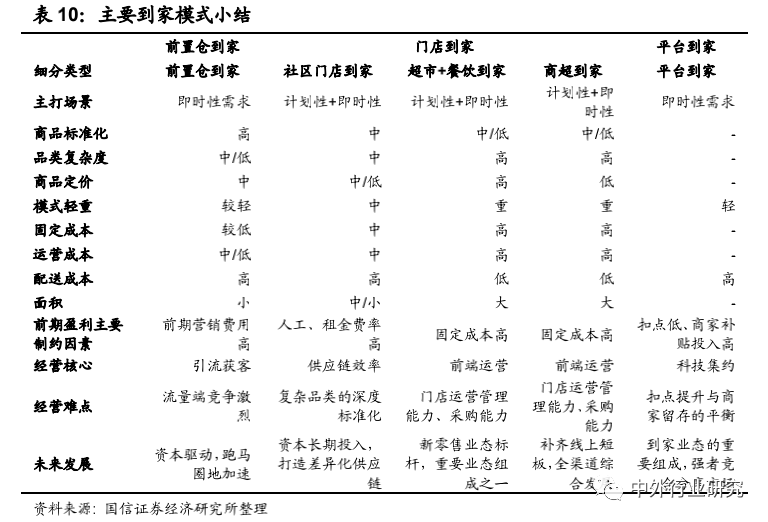

目前到家模式(主要指即时配送到家)主要分自营型以及平台型,其中自营模式下包含前置仓、门店+到家两类模式;平台型则指第三方开放平台为线下门店赋能,提供即时到家配送服务,比如:京东到家、多点等。

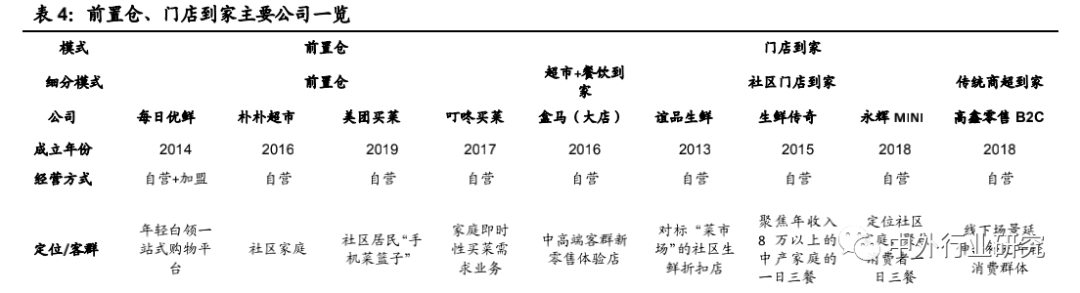

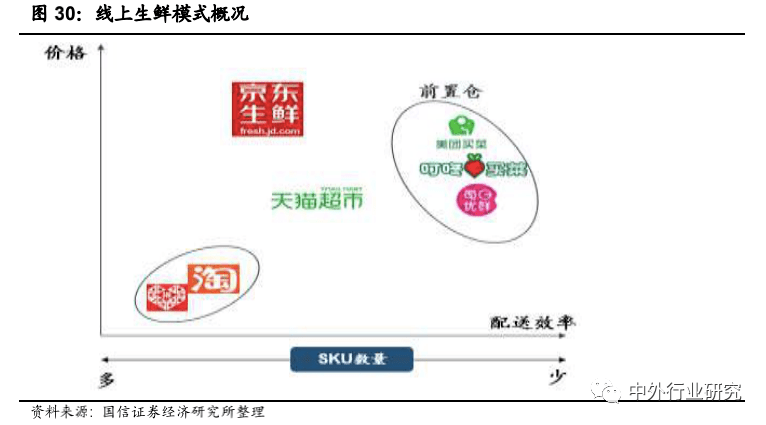

前置仓到家

前置仓模式主要是为了满足用户对生鲜即时性需求,其供应链体系采用“城市分拣中心+前置仓”的模式,企业通过用户在线订单提供 1h 或者 30min 急速达的快捷配送服务。

根据草根调研以及公开资料信息,国信证券分析师测算行业内主要公司每日优鲜/叮咚买菜已分别在北京/上海地区实现整体层面/大仓层面正盈利,测算模型如下:

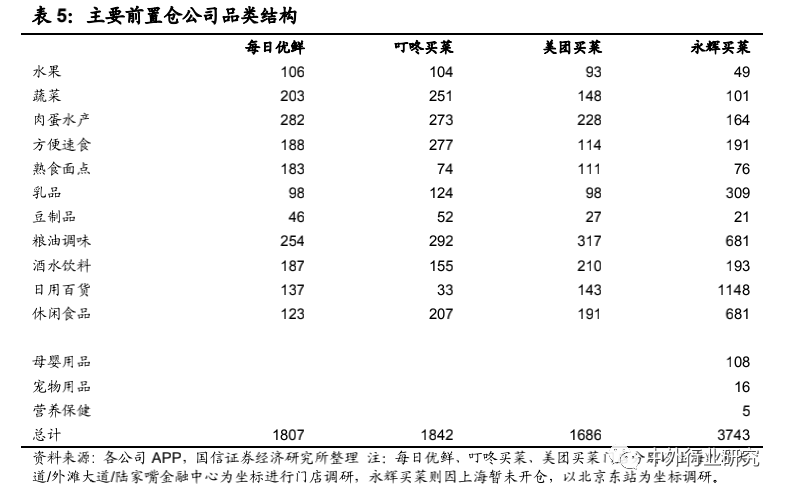

国信证券分析师3 月中旬以上海外滩为中心坐标,对前置仓三个主要典型公司的品类结构与同质产品单价进行调研,结果显示如下(永辉买菜因上海区域未开仓,品类数量作为参考):

生鲜:

1)生鲜品类数量:叮咚买菜>每日优鲜>美团买菜>永辉买菜。

2)品类结构:叮咚买菜鲜活水产数量(41)高于其他(每日优鲜鲜活/永辉买菜鲜活水产接近0,美团美菜 33),对经营要求较高;净菜及半成品方面,叮咚买菜也具有明显数量优势。

3)同质产品价格:目前叮咚买菜、每日优鲜同质产品价格差异度低,美团买菜价格略高。

天眼查数据显示,“叮咚买菜”2017年5月上线,是生鲜新零售领域的生力军,解决了传统线上买菜的不确定性,做到了品质过硬、到家准时、品类齐全。

标品:

1)在日用百货品类,叮咚买菜远低于其他前置仓公司,其产品定位更“高频刚需”,而每日优鲜、永辉买菜品类结构则更像线上综合超市。

2)选品方面,每日优鲜、叮咚买菜、美团买菜技术优势明显,页面新添加“快收菜”品类以及爆款产品推荐与用户贴合度高。

整体而言,每日优鲜标品比例高,门店标准化复制难度低;而叮咚买菜、美团买菜则以社区用户“一日三餐”高频需求为定位,鲜活水产占一定比例,经营难度虽高但复购率方面有优势。

收入端

基本模型:毛利收入=单量↑ ×客单价↑ ×毛利率↑客单价:

1)品类丰富度:随着单仓面积提升,品类越多,SKU 数目越多,则越能满足用户一站式购物需求,进而提升客单价,比如每日优鲜通过品类优化组合,客单价已经达到 80-90元水平;

2)产品契合度:SKU 精选度与千人千面(产品推荐),与公司的选品能力、算法能力相关度高;

3)产品定位:定位越高,客单价越高。

订单量:

1)营销力度:包括新老用户用券补贴,地推以及广告费用等;

2)线上渗透率:用户代际切换,线上消费习惯;

3)复购率:产品性价比、会员服务等;

4)竞争程度:取决于同区域到家服务的商家数量。

5)多入口接入:相对叮咚买菜而言,每日优鲜入口更多元:饿了么、美团外卖、每日优鲜的 APP 都可在线购买商品。

进货成本:

1)规模效应:规模越高,对上游议价能力越高,则进货成本占收入比例越低,毛利率提升;

2)供应链环节:供应链链条越短,损耗率及加价率越低,采购成本越低。

毛利率:每日优鲜、叮咚买菜两者毛利率口径有差异,每日优鲜毛利特指扣除新老用户补贴以及损耗后的毛利率,叮咚买菜则是扣除损耗后以及新用户补贴的毛利率。

毛利率(扣损、扣补后)与规模、供应链能力、产品定位、补贴力度等有关系。

费用端

前置仓费用:

1)人工费用+仓内费用:规模效应强,与订单量、客单价正相关,随着订单量与客单价的提升费用率被摊薄。

2)营销费用:营销费用统计口径有差异,每日优鲜主要是市场费用,包含广告、地推、平台佣金等;叮咚买菜主要是老用户营销费以及广告流量费。

大仓摊销成本(人工+物流+包材):规模效应强,与订单量、客单价正相关,随着开仓数量提升以及订单量、客单价的提升费用率被摊薄。

后端费用摊销:规模效应强,随着开仓数量提升以及订单量、客单价的提升费用率被摊薄。

通过上面模型拆解,前置仓模式优势明显,不足亦存在。

主要体现在:

优势:

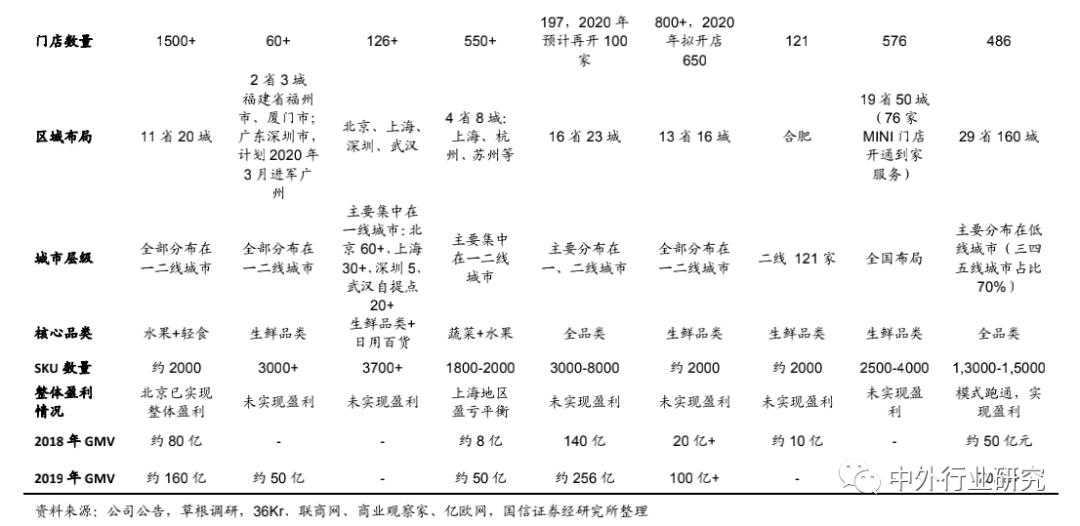

1)高坪效:2019 末,每日优鲜、叮咚买菜在北京、上海地区坪效分别达到 8.1/10.8 万/平米/年,远高于传统商超 1-2 万/平米/年的坪效水平。

2)运营效率高:损耗率低:永辉超市是线上生鲜的标杆,店内损耗基本是行业最低水平约 4%,而前置仓模式下由于不存在传统线下生鲜切开摆放、以及人为挑拣带来的损耗,损耗水平可以控制在 3%以内。

3)毛利空间高:本报告的综合毛利是实收扣损扣补的毛利水平,根据调研,前置仓前期补贴约 8-10%的水平,加上补贴,扣损后的综合毛利水平约 28%-33%,随着补贴减少,未来毛利空间高。

不足:

1)前期营销投入高:营销投入包括两部分,新老用户补贴+营销费用(广告市场费)。

2)人工成本高:由于前置仓需要自建物流及配送团队,导致其前期人工成本费用较高,其中前置仓龙头公司每日优鲜的人工费用率也维持在7%左右水平,未来随着规模效应提升,费率摊薄。

3)规模效应与供应链难平衡:前期前置仓、大仓以及后端费用率较高,前置仓公司往往希望通过快速开仓实现规模效应摊薄费用率;

但供应链建设则需要时间沉淀,快速开仓导致现有供应链管理能力难以维持,两者前期平衡难度高。

随着需求催化,前置仓公司已经进入供给侧竞争,未来仍需资本持续投入,持续迭代运营模型,长期盈利依赖“规模”与“效率”。

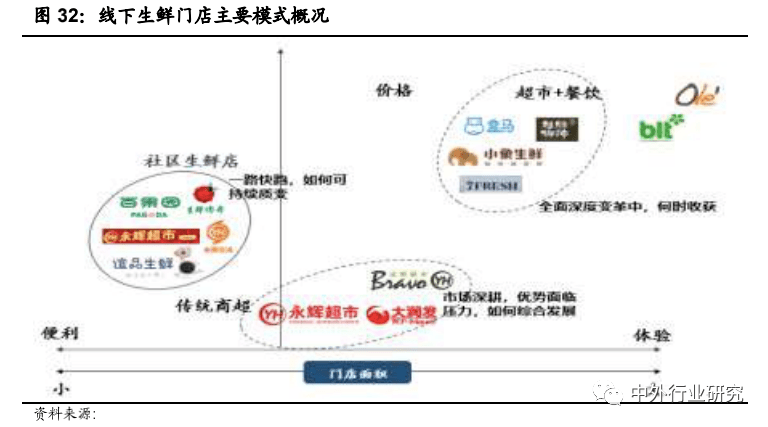

门店到家

目前,门店到家主要分为三类模式:社区门店到家、超市+餐饮到家以及传统商超到家。

社区门店到家:一路快跑,盈利模式持续探索中

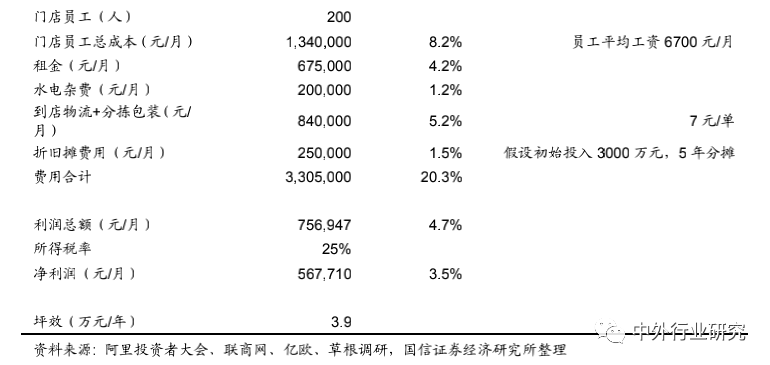

社区生鲜店主要对标传统菜市场,以社区周边小型化门店、生鲜占比高、低客单价为三大标志性特征,面积从数百平米到上千平米不等,其中200㎡-500㎡门店数量占比 80%以上。

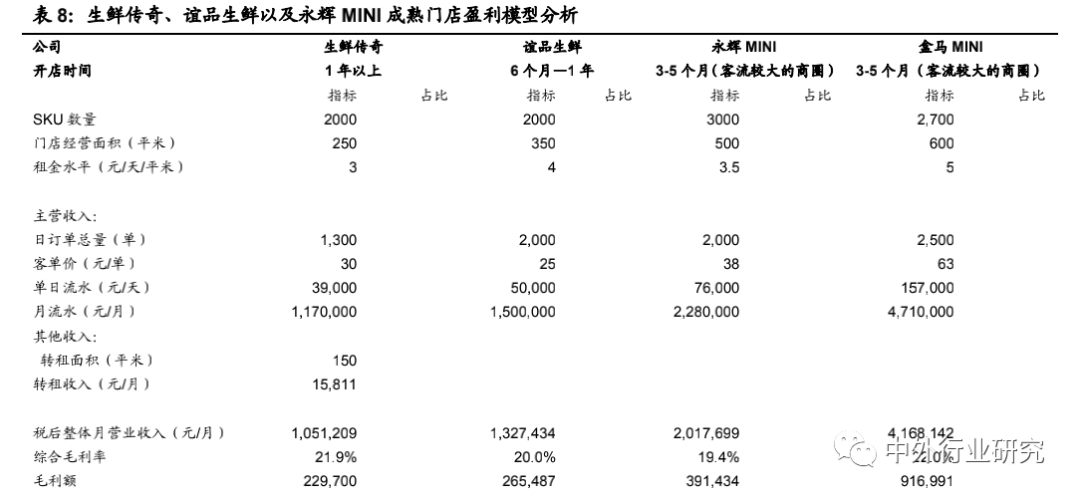

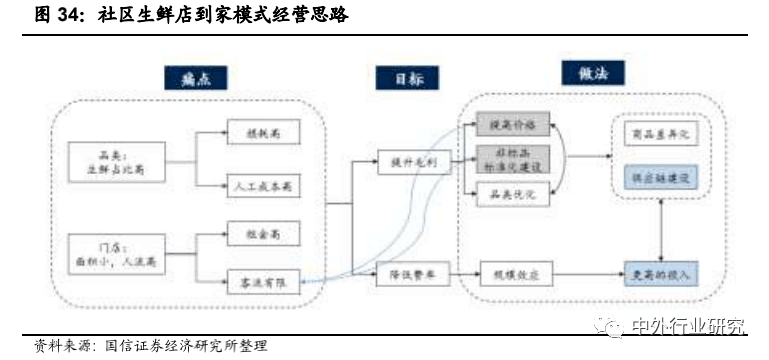

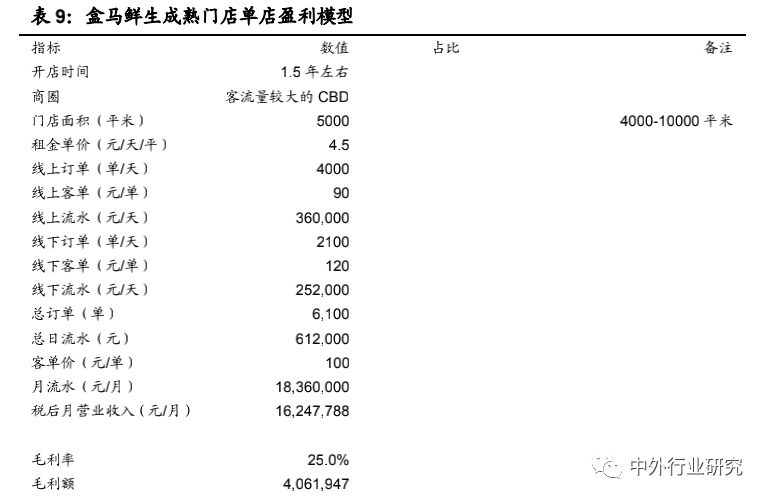

根据草根调研以及公开资料信息,国信证券分析师测算了行业内主要公司生鲜传奇/谊品生鲜/永辉 MINI/盒马 MINI 成熟门店盈利情况,测算模型如下:

从上述四家社区生鲜成熟门店模型中可得出,与传统连锁商超相比,社区生鲜成熟门店虽具有高坪效(3-10万/平米/年)、高净利率优势(传统商超净利率1%-3%),但仍囿于线下模式中固有的人工&租金费率、固定成本高等因素,持续拓张或受阻。

未来其经营深度需要依赖成熟的供应链建设以及规模效应降费,需要长期的持续探索。

超市+餐饮到家:模式进入调整期,“扬鞭”、“勒马”策略分化

自2016 年 1 月盒马开出首家门店,致力于打造“超市+餐饮到家”线上线下一体的中高端新零售体验型业态,此后京东、永辉超市、苏宁、美团等相继推出同类型新业态门店。

继2019 年短暂调整以及行业内其他企业纷纷采取收缩战战略后,2020年初盒马鲜生 CEO 侯毅提出今年开店 100家的目标。

从公开数据以及阿里巴巴投资者大会披露的数据显示,盒马鲜生模式优势显著,不足亦突出。

优势显著:高毛利(25%左右,定位中高端)、高坪效(4-5 万/年/平)、数字化运营费率集约等优势,且随着直采比例以及自由品牌比例提升,毛利仍有较高的上升空间(对比美国中高端定位的精品超市—全食 33%左右的毛利水平)。

传统商超到家:盈利模式初步验证,综合发展重要一环

盈利模式初步被验证:根据高鑫零售2019 年年报披露,公司 2019 年全国 486家门店都已经开通到家业务,生鲜电商实现全面盈利。

近年来,为了应对电商分流,线下商超陆续开通到家业务以谋求全渠道综合发展。

随着运力突破、大数据赋能,传统商超到家业务逐步实现盈利。但由于传统门店的位置限定,该模式下的到家业务存在很大的局限性与特定性。

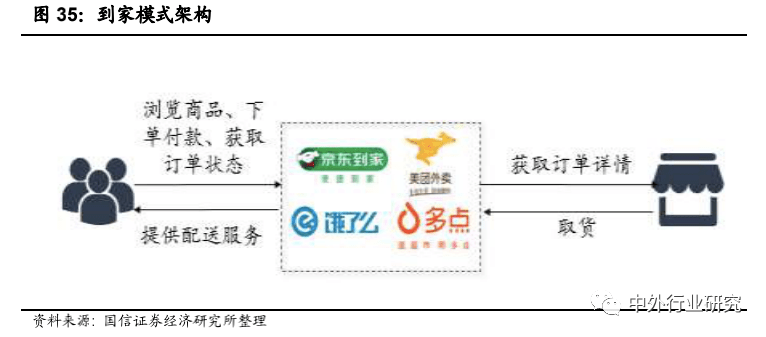

平台到家

目前以京东到家、多点、饿了么、淘鲜达以及美团外卖为代表的平台模式为线下门店提供流量入口、运力支撑以及大数据服务,通过扣点或者收取佣金方式实现盈利。

以京东到家为例,其收入主要分为三部分:第一部分是入驻企业缴纳的使用费与保证金,分别是6000元/年以及 6w 元;第二部分是入驻商家的销售扣点,一般是 5%-10%;第三部分是向消费者收取的运费,每单 2 - 8 元。

模式小结

单店模型—盈利对比:目前各到家业态模式都处于快速发展期:其中商超到家模式为传统线下商超全渠道发展中的重要一环,确定性较高;平台到家模式长期发展需要平衡销售扣点提升与商家留存之间关系,未来大型线下商超与具有流量优势的互联网巨头(阿里/美团/京东)深度绑定分享市场已成为确定性趋势。

相比以上两种确定性较高的模式,前置仓到家、社区门店到家、超市+餐饮到家模式都处于初期发展阶段,盈利模型仍在持续探索迭代中。

(1)模式轻重/固定成本投入:前置仓到家<社区门店到家<超市+餐饮到家。

(2)客单价:社区门店到家<前置仓到家<超市+餐饮到家。

(3)综合毛利率:社区门店到家<前置仓到家<=超市+餐饮到家。

(4)费率结构:前置仓模式由于缺乏线下门店,前期企业引流获客需要投入大量的营销投入(10%以上,其中新老用户补贴 8%-10%,广告市场费 3%-5%);后期随着线上渗透率、规模效应以及复购率提升,整体营销投入有望降到 5%左右水平。

战略布局—生态一环:从战略布局来说,到家业务均为互联网龙头生态组成部分,短期战略亏损,中长期与其他业务互为补充、相互增益。

(1)美团:生鲜到家作为美团新业务的重要组成部分,是线下即时配送场景的重要一环。

(2)阿里:公司依托于阿里现有的流量、数据、金融、物流加码新零售业务,意在生态帝国的无边界扩张。

(3)京东:2016 年,京东到家剥离出表,与达达合并成立新达达(现为达达集团),其中京东持股比例为 47.4%。

新一代人群更加中国注重生活品质,对食品安全的意识越来越高。

2018年中国网络消费者协会的调研数据显示,70%的消费者在购物时优先考虑产品的质量,尤其在生鲜领域,对食品品质及安全的要求远胜过价格因素。生鲜平台在保障产品质量的前提下可以大力发展。

消费行为方面,80、90后人群中,超前消费、线上消费、碎片化时间消费的行为模式十分明显。

在快节奏、996等工作生活模式下,消费者更加注重购物效率,追求便利性,这为生鲜电商的持续发展提供了可能性。游戏网

编后语:关于《前置仓模式领跑生鲜到家?生鲜行业到家模式分析》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《想不想修真辅助本命净魂玉是什么效果-想不想修真净魂玉效果详情_快吧手游》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器