欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《颁奖典礼!《推理学院》520征文大赛获奖作品出炉》相关知识。本篇中小编将再为您讲解标题蔚来Q1财报:不再苦哈哈的蔚来,惊得我都不会取标题了。

原标题:蔚来Q1财报:不再苦哈哈的蔚来,惊得我都不会取标题了

文 | Karakush

昨天,蔚来发布了2020年Q1的财报。

数据不错:

总收入13.72亿元,环比减少51.8%,同比减少15.9%;其中,汽车销售收入12.56亿元,环比减少53.2%,同比减少18.2%;毛利率为负12.2%,汽车销售毛利率为负7.4%;经营性亏损为15.70亿元,净亏损16.92亿元。

这又跌又负又亏的,你以为是我又祭出了祖传的阴阳怪气。

然而没有的。

给你一个参照的支点,你也会发现它的努力。作为一家汽车销售主营业务占比大于九成的车主公司,蔚来的核心业绩还是围绕着交付数展开。这个数字在财报公布之前我们就知道了,为3838辆,同比下滑3.8%。

我们对比一下大盘和几个细分整体的情况。根据乘联会的数据,受到疫情影响,今年一季度,国内乘用车市场销量同比下跌40.8%,新能源细分市场销量同比下跌56.0%,30万以上市场销量同比下跌16.6%,30万以上SUV市场销量同比下跌12.4%。

尤其是这两个30万以上,很值得注意。这条豪华车的价格分割线,抹去了一大部分被疫情压制住刚需的大众消费,反而有点被正则化了的意思,更能反映出蔚来的价值,即便在疫情之下消费耐受性更好的高消领域,他们也保持着跑赢的身位,至少可以说是实力护住了自己的基盘。

而从绝对值来说,也还是耐打的。比如ES6,在Q1实现交付3643辆,李斌在财报电话会议上强调了这款车最新的全名是——“连续7个月蝉联中国电动SUV市场销量冠军,同时也是豪华中型SUV前十销量中唯一的电动汽车”。虽然定语还有些长,也不妨碍表明其领地分明的高贵身份。

这当然不只是源自今年他们做对了什么,也是得益于一分战略正确的幸运。高净值人群在特殊时期简直是一种硬通货。

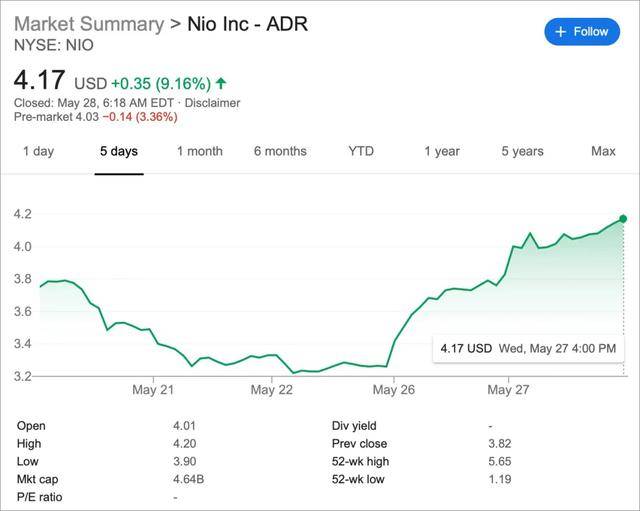

有交付作为基石,很多业绩数字在财报发布之前就已经散发出了诱人的气息。或许正是出于对财报的预判,想必还得加上近期一系列令人鸡血振奋的利好累积,以至于在财报发布的前一天,摩根大通证券将蔚来汽车ADR股票评级上调至中性,同时目标股价也从之前的2美元提升至3.5美元。

这个变化其实算不上特别厉害的背书,只是单个投研机构释放出的小小小正面的信号,毕竟它的目标股价仍旧低于蔚来的现行股价,但是时机实在不寻常。升/降级通常都是在财报之后进行的,提前升级一定程度上说明了分析师的信心。

这种信心被华尔街普遍认可。蔚来股价在财报发布之前抢跑涨了一天,涨幅超过9%。

有种彪悍,叫不用看就知道彪悍。

而细看之后,你也会在预期之上收获一些额外的感动。

比如营收,跌是跌,但是跌得比较克制。

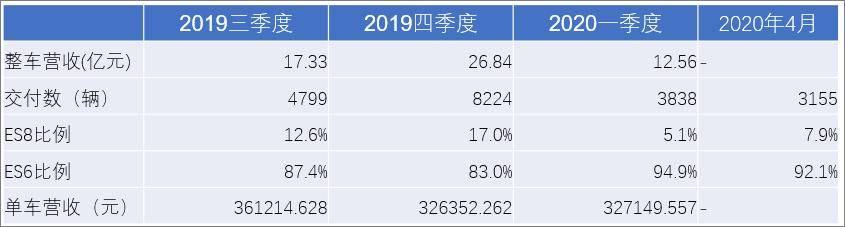

汽车销售额同比减少18.2%,对比汽车交付数同比减少3.8%,似乎有些骨折,但要考虑到这是车型比例严重失调的一季。单价更高的ES8(其售价就比ES6高出11万元)在Q1财报期内交付特别低,仅为195辆,占比5.1%,要远低于去年Q1,彼时ES6还没开始交付,全是ES8。

说起来也是非战之罪。ES8正好处于换代当口,蔚来App上已经关闭了2018款ES8的预定窗口,而全新ES8是从4月19日才正式开始交付。事实上,根据4月的交付数据,随着全新ES8登陆,ES8的占比立即回升,至7.9%。李斌表示,从长远来说常态比例来应该是在1:3。

与更低的ES8占比不太相符的一个表面结果是,单车营收在提升。取去年Q4来看,ES8交付占比在17.0%时,单车营收为32.64万元;今年Q1,ES8交付占比给跪式缩水,单车营收反而微增至32.71万元。

蔚来指出,是ES6用户选配增加,导致了客单价提高。入门差价11万,要拉平12个点的量,这波增配选装想想也是刺激的。

再比如亏损,亏是亏,但是实现了史上最低亏损单季。

这当然是一个值得放些响炮的快活时刻,但其实更是对内部战斗人员而言。我们这些外围在绽放关爱的姨母笑之余,也不好过度释放彩虹屁。毕竟疫情之下整个盘子变小,花销和亏损收窄是比较自然的事。

以两大块主要的花销来说,研发费和销售管理费都实现了大幅收窄,财报中解释的原因都指向疫情导致的相关活动减少。研发费用为5.22亿元,环比减少49.1%,同比减少51.6%;销管费用为8.48亿元,环比减少了45.1%,同比减少了35.7%。

所以,在我看来,感动于最低亏损,倒不如感动于现金流。财报显示,截至2020年3月31日,蔚来持有现金及现金等价物、限制性货币资金和短期投资,共计23.97亿元。而去年底,这个数字为10.56亿元。在一个高风险时期没什么比现金流更踏实的指标了。

当然,在接受大前提之后,也不妨碍我们承认,背后一定有管控和运营效率的提升。比如销管费用,其环比降低,是因为去年底进行过一波销售网络结构优化,比如集中布局NIO Space所产生的一次性费用;而同比降低,则是因为员工人数下降导致了薪酬支出减少。

别认为这种相对趋势的影响全部被吞在之前的财报期内,现在就是拿出来作个数据陪衬,它其实是反映出下沉渠道建设和人员梳理优化之后,带来了初步的效果。

再比如毛利,负是负,为负12.2%,还比之前负得更深了一些,上季度为负8.9%,下滑的主要原因也是疫情之下的盘子收缩。但是并不影响先前提过的,要在Q2实现毛利转正的目标。

李斌甚至给出了具体数字。

他在电话会议中表示,随着第二季度交付量的跃升、电池包及其他物料采购价格的下降、制造费效的改善以及平均销售价格的稳中有升……等等霹雳吧啦的各种向好,蔚来的毛利率将在第二季度大幅改善,预计整车毛利率超过5%,整体毛利也能有3%。

按照过去他在数字预期上的习惯性谨慎来说,这充分说明二季度妥了。

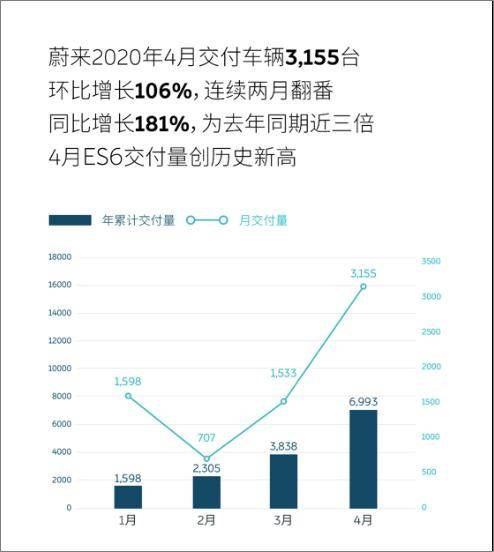

李斌表示,自4月下旬起,新增订单已经反弹到了疫情前的水平。4月的交付数据已经出来了,为3155台;5月应该也有估算。财报给出的预计第二季度的交付数将达到9500至10,000辆,如果可以实现,那么二季度即将创下蔚来交付以来的季度交付纪录。

随着盘子一道增长的,也包括营收,预计总收入在33.68亿元至35.34亿元之间,环比增加约145.5%至157.6%,同比增加约123.3%至134.3%;当然也包括支出,但考虑到毛利也会提升,蔚来仍然有信心运营亏损会继续收窄。

李斌把既定的未来增长,归功于“产品和服务的竞争力、用户社区的持续支持以及销售网络的有效扩张”……这些蔚来套餐,肯定是有的。但是还有一个事件是起到决定性效果的,那便是合肥的投资。

我们以往很喜欢从财务、资源、产业链、地方发展等等宏观角度去理解这个事情,而忽略了对微观层面消费信心的带动。对于很多潜客来说,蔚来是个优秀而不稳定的新品牌,最大的担忧不是对产品质量或者价值认同,而是明年、甚至下个月它还在不在。

而随着这笔投资终于敲定,市场对它的存活生命预期就变得更长了,现在保守估计也有三年后吧。毕竟蔚来现在也算是国资企业了,而一个国资企业的最显著的特征,就是很难倒闭。

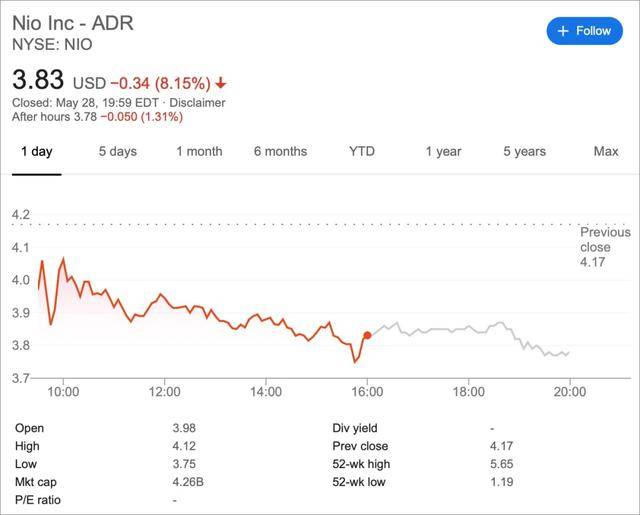

一个有些出乎意料的反应是,反倒又是在资本市场。在财报公布之后,虽然亏损和营收降幅都优于预期,蔚来的股价反而下跌了。

在一些人看来,这或许又不打紧。蔚来可以膨胀,它正在步入轨道,并且轨正道滑,爽得不行。李斌昨天还表示,根据情况蔚来中国也有在中国上市的可能性。

当然李斌肯定是想两手抓,两手都要硬的。

我猜他一定心想,多一个融资通道,不香嘛。游戏网

编后语:关于《蔚来Q1财报:不再苦哈哈的蔚来,惊得我都不会取标题了》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《邀好友兑积分《一品官老爷》宴会冲榜秘籍大放送!》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器