欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《天降异象!《传奇世界网页版》风扬阵法通天!》相关知识。本篇中小编将再为您讲解标题刚刚“吃亏”的美团点评又要与每日优鲜、叮咚买菜硬碰硬?。

原标题:刚刚“吃亏”的美团点评又要与每日优鲜、叮咚买菜硬碰硬?

作者/马克李

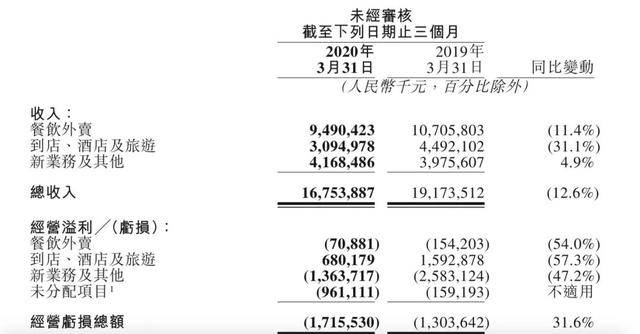

与市场预估一致,美团点评在Q1中不可避免的出现了亏损,净利润从连续三个季度为正,重回负数。

财报显示,美团点评Q1季度营收167.53亿元,同比减少12.6%;经营亏损17.16亿元,同比增加31.6%;调整后净亏损2.163亿元。

今年2月,美团点评曾因佣金问题险些与商家分道扬镳。

在当时,包括广东省餐饮服务协会在内的多地餐饮协会向美团外卖致函,呼吁后者减免佣金、解决商家的实际困难。

从财报数据来看,美团点评并没有大幅提升佣金,且Q1 的佣金率确实较同期有所下降,但随着佣金收入的下降,餐饮外卖的收入也在缩水——同比减少11.4%至人民币95亿元。除此之外,日均订单量与交易用户数等多个主要数据指标也在下跌。

在此基础之上,美团点评开始着力布局新业务以尝试寻找新的业务突破点,2020Q1新业务及其他分部收入为41.7亿元,同比增长4.9%,这其中最具代表的就是“买菜”业务。

在这个赛道,美团点评属于后来者。在未来,与每日优鲜、盒马鲜生乃至叮咚买菜正面交锋,似乎难以避免。

熟悉的补贴大战一触即发?

事实上,美团点评在疫情期间表现出的抗压能力收获了二级市场和投行端的认可。就在财报发布当天,其股价迎来一轮大幅上涨。

5月25日盘后,美团点评涨幅6.16%,报125.8港元,市值7330亿港元,若以最新离岸人民币对美元汇率7.2计算,美团点评也因此成为了腾讯、阿里之后,国内第三家跻身“千亿美金俱乐部”(市值超过千亿美金)企业。

投行方面,包括大摩、高盛、花旗等机构相继对美团点评发布“增持”评级。

大摩方面表示,美团首季收入及经调整亏损表现均胜于预期,公共卫生事件后外卖业务强劲地恢复,且出现正面结构性改变。重申美团“增持”评级,目标价由120元上调至135港元,相当预测明年市销率4.8倍。

高盛方便则表示,美团点评首季业绩好过预期,主要受惠餐饮外卖业务在公共卫生事件期间表现较预期佳,随着5月中开始餐饮外卖业务、及到店、酒店预订及本地服务的交易量逐步回复至90%、80%、70%、60%,相信其业务可按轨迹复苏,并将目标价由116港元上调至133港元,维持“买入”评级。

面对未来,美团方面也在财报中公开表示,预计持续的疫情预防措施、消费者对线下消费活动信心不足以及商家关闭的风险等因素将继续对其业务表现产生潜在影响,期限则是2020年剩余时间。

在后续财报电话会议中,美团CEO王兴在财报会上也表示,短期盈利不是公司的最高优先级,接下来将投入资源帮助商家恢复经营,推动订单量恢复。2025年美团点评达到每天1亿订单的目标不变,瞄准每单1块钱的经营利润。

2012年,美团点评CEO王兴提出“T型”战略,即在“吃”的基础上建立一个超级平台,支撑吃喝玩乐多个品类,也就是我们所熟知的“Food+Platform”大战略。

值得一提的是,这是美团点评的第一大战略方向,对准的是需求侧,而在未来的经营中,美团点评的确做到了以“吃”为核心建立护城河。

现如今,疫情商家的日常营运造成了严重影响,餐饮外卖业务也有些吃不消。

在2020Q1中,餐饮外卖业务收入同比下跌了11.4%,收入由107.1亿同比缩水至95亿元;佣金收入同比下降13.7%,为86亿元;日均订单量也同比下跌18.2%至1510万笔,环比下降3.9%;变现率于 2019年同期的14.2%下降至13.3%;交易用户数也由2019年Q4的4.505亿下降至4.486亿,足足减少190万……

而与多项数据下降相对的则是美团餐饮订单均价上升,2020Q1每笔外卖订单平均价格同比却增长了14.4%。

就现实情况来看,餐饮外卖业务收入下降几乎无需置疑的。

众所周知,对于绝大部分行业而言第一季度历来都是业务淡季,今年受疫情以及相应防控措施影响,不仅在供给端出现服务短缺,用户对餐饮外卖的需求也在持续下跌。

简而言之,饭店不开门、无人送餐、外卖需求下降

而在后续复工过程中后,由于高校尚未开学、用户仍存食品安全担忧等种种原因,外卖订单量恢复仍需时间。

另一方面,餐饮外卖业务收入下降与佣金收入下降密不可分,众所周知,佣金收入是美团点评餐饮外卖业务营收重要组成,而导致下降的主要原因则是临时佣金返还和豁免政策。

众所周知,此前美团曾与商家险些因佣金问题分道扬镳。今年2月,包括广东省餐饮服务协会在内的多地餐饮协会向美团外卖致函,呼吁后者减免佣金、解决商家的实际困难。

4月18日,广东省餐饮服务协会与美团外卖达成阶段性共识,美团尊重餐饮商户自主选择线上各类平台;支持餐饮商家自主运营私域流量的多渠道发展,并将全面开放配送平台服务予以对接。

美团点评也在公告中提到,中小型独立餐饮商家加强了对外卖服务的重视,因为在疫情期间,外卖几乎成为它们唯一的收入来源,这样来看,美团决定临时佣金返还和豁免的相关政策是不得已而为之,其与商家是唇亡齿寒的关系。

对于变现率的问题,美团方面表示,疫情期间交易用户的购买频率下降,加上临时佣金返还和豁免政策、订单组合的变化等,导致变现率下降。

再看订单价格上涨的问题,对于该问题美团官方解释是消费者对高价食品类别的偏好增加,推动了增长,但就实际情况而言,这显然只是部分原因。

商家疫情期间开门成本增加、食品原材料价格上涨人工上涨以及消费场景的变化,均在推动订单价格上涨。

而就美团点评的大战略,经历多年市场检验的餐饮外卖业务现如今并未有效带动其他业务增长,目前餐饮外卖和到店、酒旅业务占比总营收86%,简而言之,美团的高频并未带动低频。

不过,在主营业务仍处于风雨飘摇的状态下,美团的“多元化”反而更为丰富,充电宝、生鲜电商、配送开放平台纷纷上马,前景如何?同样充满变数。

相信大家对于疫情期间,午夜12点在每日优鲜、盒马鲜生抢菜的日子仍印象深刻。

疫情期间,受防控措施影响,绝大部分消费者开启了“家里蹲”模式,而这也为美团点评着力布局的“买菜”业务带来了前所未有的发展良机。

根据《2020春节宅经济大数据》显示美团外卖近一个月的蔬菜、海鲜水产、肉类等生鲜食材的销售量环比涨幅达 200%,其中,海鲜水产的销量增幅最高,我们估计疫情期间新零售业务的 GTV 占到家业务整体占比超过 10%以上。

目前,美团在生鲜零售上的布局,分美团买菜、菜大全、闪购三种商业模式同时进行。

据媒体报道,美团买菜从小象生鲜孵化而来,年后小象事业部开始计划扩张,并招募团队。在此之前,买菜业务只是美团一项新业务,并不一定是重点业务。

数据显示,疫情期间美团外卖上购买非餐饮类商品的平均客单价增长了 80.7%。而美团买菜的平均客单价则上涨了70%。显然,疫情在很大程度促进了美团新零售业务的增长,这对于美团来说是覆盖 4.8亿以外用户的绝佳渠道。

但就行业格局来看,美团点评在这条赛道中布局较晚,尚处于摸着石头过河阶段,前有每日优鲜、盒马鲜生两大巨头牢牢占据市场,后又叮咚买菜以及滴滴等新晋企业的夹击。

但这也并不意味着,美团的“买菜”业务毫无机会可言。当下,美团买菜同样拥有较为明显的优势,依托于外卖业务,美团买菜拥有强大的配送体系,除此之外,美团点评还拥有高效的BD团队,可以帮助买菜业务在最短时间内完成扩张。

美团CEO王兴同样对这部分业务寄予厚望,他表示:“美团对买菜业务依旧保持较大的兴趣,将其视为关键业务板块。过去几年,我们核心宗旨是希望消费者轻松吃到美食。在未来,可能我们的使命就是让消费者更轻松地买菜。”

显然,美团点评做好了在“买菜”赛道与其他企业硬碰硬的准备,那么在正面交锋中,最有可能发生的事情就是触发补贴大战,但这也是美团熟悉且擅长之处,要知道从千团大战直至今日,美团点评的每一项业务几乎都是凭借补贴烧死对手,但同样不容忽视的问题就是,2020年外部形势仍将持续复杂,美团点评有没有能力来触发这场“买菜补贴战”目前仍是未知数。游戏网

编后语:关于《刚刚“吃亏”的美团点评又要与每日优鲜、叮咚买菜硬碰硬?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《盖茨遭全网黑:让人们接种疫苗是为了安装芯片操控全人类?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器