欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《虎牙Q1财报发布后我们找到了两个关键词》相关知识。本篇中小编将再为您讲解标题阿里为何防不住美团?。

原标题:阿里为何防不住美团?

发布2020年Q1财报之后,美团股价大涨,达到历史高点,市值超过千亿美金。疫情之中,本地生活服务行业受挫明显,Q1全国餐饮业总收入收缩44.3%,一直到4月,同比仍处于严重的下滑态势。

对于美团,就有了如下矛盾的描述:所处行业受疫情影响巨大,尤其餐饮业和酒旅业用“悲观”形容是毫不过分的,即便是美团,2010年Q1总营收也下滑了12.6%,其中餐饮外卖业务下降11.4%,受到重创,但另一方面,股价走高,资本市场显然给了美团充分的信任。

这一切的原因又是什么?

值得注意的是,线上零售巨头阿里近年来不断加强了对美团的攻势,在经过数次的组织架构和业务调整之后,春节之后开始将本地生活服务与支付宝进行深度融合,不仅宣称要对外卖佣金进行大手笔的减免(3-5个百分点),亦要通过支付宝私域流量降低商家的获客和营销成本。

某种意义上说,美团的市值管理取决于阿里的围追堵截效率,美团在资本市场表现很重要原因在于阿里对美团尚未形成绝对的压制力。

本文将重点探讨以下问题:1.美团在疫情期间究竟表现如何;2.阿里为何难以形成绝对打击。

美团外卖疫情的抗压性体现在哪?

到店酒旅在疫情期间几乎难有作为,反弹也主要取决于后疫情周期的经济复苏和消费刺激等因素,我们不妨将本季度的研究重点放在美团的核心业务:餐饮外卖。

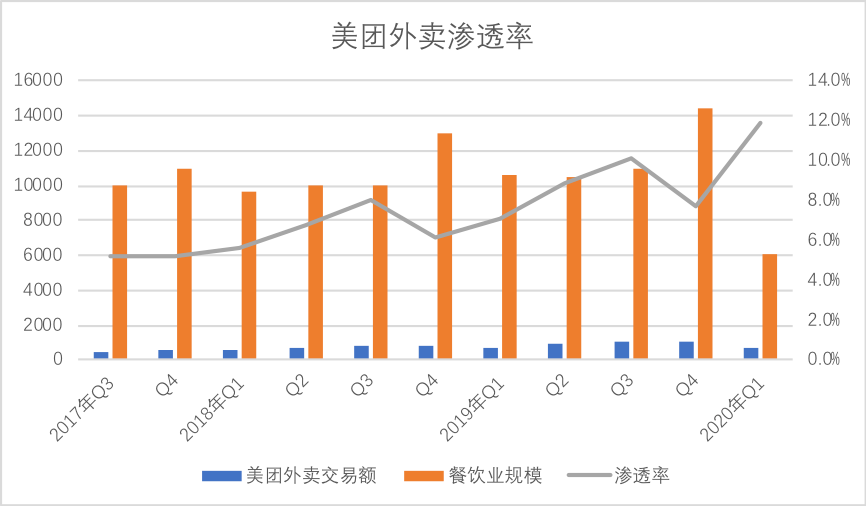

根据历年公布财报,我们整理了美团外卖交易量对餐饮业的渗透率,见下图

在过去的三年时间里,美团外卖交易量不断攀升,2019年其行业渗透率为8.4%,根据中国饭店协会数据,2019年外卖行业对餐饮业的渗透率为12.9%,也就是说美团拿到了65%的市场规模。

2020年Q1,餐饮业和外卖均受到严重的萎缩,但美团渗透率却在此时达到了11.9%,当堂食受限之时,外卖在就餐中权重快速上升,虽然交易规模收窄,但美团市场占比迅速扩张,至少在2020年Q1,阿里对美团强大的攻势尚未形成。

也就是说,虽然行业规模下滑,但美团在外卖行业中的占比环比是要加大的。

市场占比放大,甚至是接近垄断之时,美团对商家的谈判优势将得到体现。

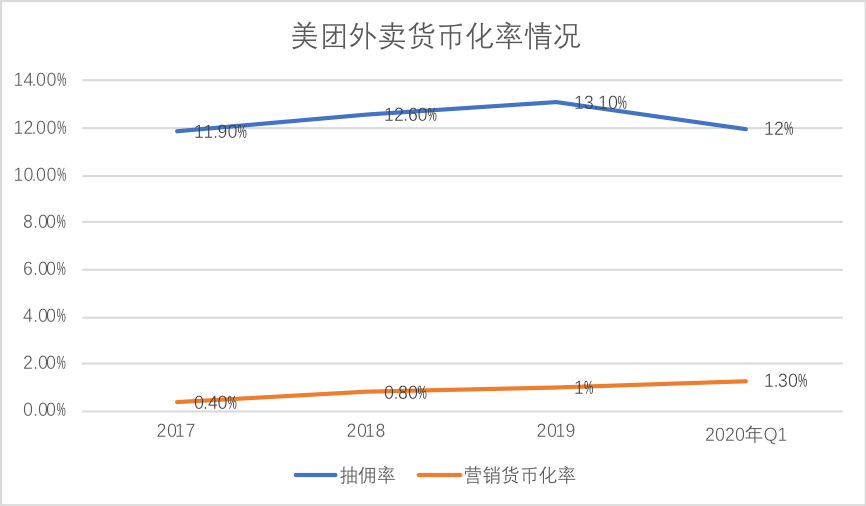

在过去几个月中,美团外卖的“抽佣率”成为行业关注点,在阿里方面表示要对商家让利“3-5个百分点”抽佣率后,美团也同期表示要按照以上比例减免佣金,但多将佣金减免转存至营销账户。

那么,在2020年Q1美团外卖的抽佣率真有变化吗?

2020年Q1,美团外卖总货币化率略有下降到13.3%,其中抽佣率下降了1.1个百分点,营销货币化率则增加了0.3个百分点。

在疫情期间,美团对降佣表现的极为克制,这既有市场占比过大,行业反弹声音一时间难以根本上影响美团根基的因素,站在市场良性竞争考虑,我们也希望阿里可以增强攻势,但另一方面,外卖这一劳动密集型行业其佣金也受骑手成本制约。

在2019年财报时,我们曾根据骑手的成本,测算美团外卖的抽佣底线大致为12%,也就是说,劳动密集性质的外卖行业降佣金固然是个政治正确的口号,但从企业生存角度还是要看具体数据。

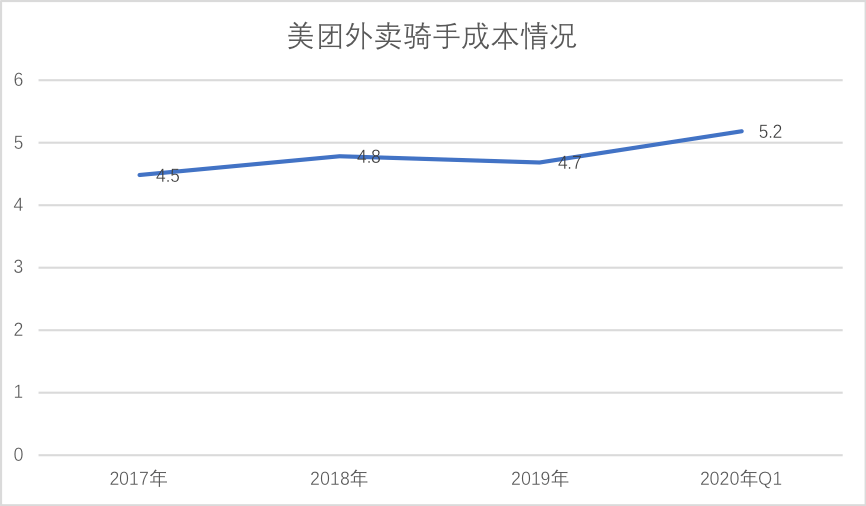

根据2020年Q1财报,我们大致推算当期每单外卖对骑手的支出为5.2元,在疫情高危时候,外卖骑手奔波的风险是要通过收入进行弥补的。

我们整理了不同周期的骑手支出成本,见下图

2020年Q1,单骑手成本支出较2019年平均值增加0.5元,当季度13.7亿笔的订单,大致多支出了6.85亿元。

一方面骑手成本增加,但另一方面抽佣率上行的空间已经不大,这是美团外卖疫情期间面临的主要问题。

2019年前之前,骑手支出大致在可控范围,当交易规模走高,营销收入占比扩大之时,骑手对外卖盈利的影响相对可控,但疫情期间,若再以此逻辑形式,必然是牺牲损益表,但美团在此通过正餐尽量维持了单笔订单的毛利率。

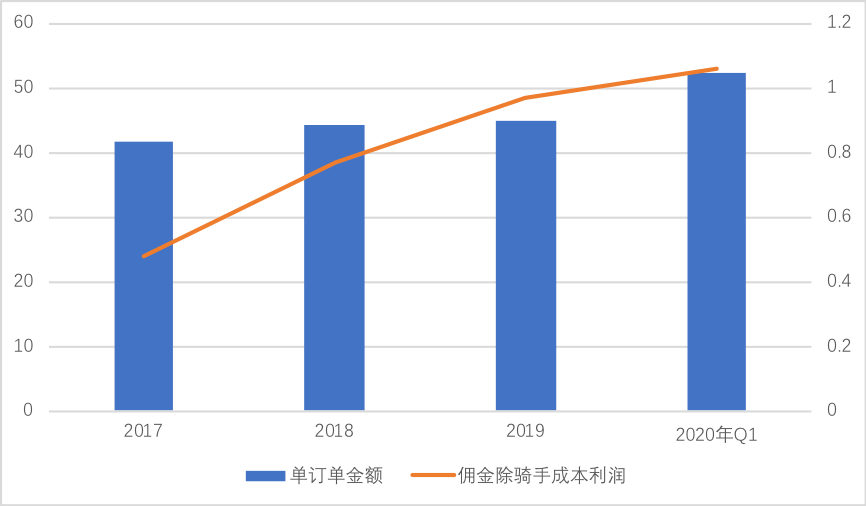

正餐外卖的比重有所放大,体现在单笔外卖交易金额的环比上升,2020年Q1,美团外卖单笔订单为52.2元,在此我们再通过抽佣率,结合上述外卖骑手成本,计算不同周期除骑手外单笔外卖的利润情况,见下图

仅从抽佣这一商业模式看,单笔订单金额与除骑手成本外单笔订单利润几乎是呈正相关性,当正餐开始在外卖中占比加大之时,显然是有利于外卖企业提高毛利率的,即便给骑手增加了支出,单笔毛利仍然是向好的。

而导致经营利润亏损的原因也很简单,劳动密集型产业需要的是规模效应,但规模收窄,期间费用支出维持原有水平,即便单笔订单毛利水平有所改善,最终亏损也是难以避免的。

我们可暂对疫情期间美团做如下总结:市场规模仍在放大,市场地位仍然强势,短期内继续降佣的空间不大,但长期内正餐在外卖比例增加后,佣金是可以下调的,此外,营销类收入这一“软性抽佣”占比也会继续增长,会一定程度上对冲商家的对抗心理。

阿里还能对美团精准打击吗?

2020年阿里本地生活收入同比下滑8%,为48亿元,此数据可从两方面解读:从绝对值看,阿里本地生活服务虽包含了到店和外卖,综合数据仅是美团外卖的一半收入,从下滑速度看,阿里本地生活的8%的跌幅要优于美团外卖的表现。

从对抗疫情风险来看,阿里本地生活表现相对不错,也很可能将此次外部危机视为自身发展机会,重点突击,但如前文所言,本地生活服务是一个讲究规模化的行业,在有规模的同时,对商家对骑手才能有充分的议价能力,最终转化为商家价值。

在后疫情时代,具有市场优势的企业显然会利用主体地位,率先突围,这几乎是确定的。

那么,阿里对美团还能发起多大的有效性进攻呢?

在过去几年时间里,本地生活服务在阿里生态的定位是一直变化的,从早期为支付宝提供线下支付场景,再到新零售的本地化布局,最终到一门独立的业务,如今又与支付宝结合,为后者提供更丰富的使用场景,二者结合追求效率最大化。

由于定位的摇摆,阿里本地生活迄今也有着多种“后遗症”,诸如产品线过多,在美团已经优化产品线,重点以美团App为主,提高平台的营销价值,再与商家深度绑定,而阿里本地生活条线则有口碑、饿了么以及支付宝小程序、流量端除以上外亦有手淘等多个接口,流量过于分散,在阿里内部,并购后的产品条线优化、人员整合是2019年的重要工作,这也是在2020年开始支付宝在本地生活服务提高主导权的原因。

流量分散,无法形成集团军式进攻,这也是阿里近年多在佣金问题上大做文章,但并未动摇美团的原因。

2020年本地生活服务接入支付宝,后者开始为商家提供私域流量、结合支付工具,我们认为这是本地生活服务业务近年来少有的在商家营销诉求上的突破点,是值得关注的。

但如果仅以支付宝的流量来遏制美团那几乎是不现实的,在美团现有规模,从地推到线上营销都形成了极强的战斗力,而降低佣金权重,提高营销占比也早于2019年开始加速,先发优势较为突出。

对于阿里本地生活服务,接下来若要有重大突破关键在于:

1.在流量运营端是否能够有杀手锏级别产品,网红效应、短视频、直播、小程序越来越成为标准化配置,阿里要么提高运营效率,将标准化发挥到极致,否则就要考虑新的杀手锏产品,诸如当年手淘在流量运营中杀出重围一般,不容易做到,但很关键;

2.在支付宝开始整合流量之时,内部从组织到产品线能否进行更加积极的合并同类项,集合优势兵力,劲往一处使。

从外卖市场来看,2020年行业平均渗透率突破20%已非悬念,但在后疫情时代,随着堂食的开放,外卖占比会有所回落,结合电商业对零售的渗透率到20%之后增速变缓这一事实,外卖疫情后会逐渐进入“常态化”发展,不仅增速会变缓,更重要的是,外卖构成会由简餐向正餐逐渐渗透,后者或许才是高品质盈利的关键点。

我们不妨将疫情视为外卖的一道分水岭,疫情之后哪家平台能获得更高的正餐占比,将会是市场评估的关键点。

2020年资本给了美团充分的溢价,根据综上所述我们不难发现主要原因:其一,成长性良好,市场占比扩大;其二,单笔订单利润保持尚可,未出现塌方式衰退经受了考验;其三,单笔订单金额增长,用户的正餐比例提高;其四,阿里在Q1尚未形成精准打击。

在剩余的时间里,美团开始要考虑后平台之上的“消费升级”,更要在商家维护端防止阿里的偷袭,更重要的是要通过平台优势来抵消商家对佣金的怨气,这些都会随着竞争的激烈成为接下来运营的重点。

希望明日美团仍然对得起今日的股价。游戏网

编后语:关于《阿里为何防不住美团?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《刘强东"牵手"黄光裕,大场面要来?京东拟认购国美7亿可转债,618零售帝国战火重燃,宿敌苏宁如何应战?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器