欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《[互动]华兰生物:新冠肺炎灭活疫苗研发已与广东、河南两省疾控中心达成合作协议》相关知识。本篇中小编将再为您讲解标题刚刚,中国又诞生一家1000亿美元互联网巨头。

原标题:刚刚,中国又诞生一家1000亿美元互联网巨头

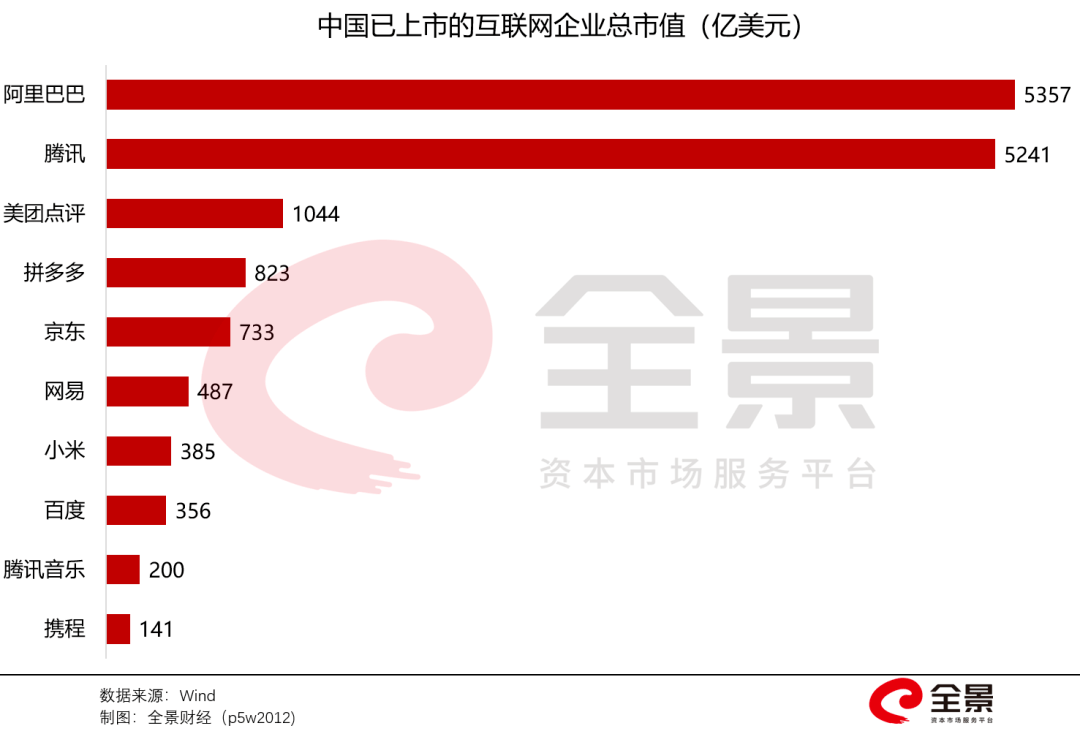

ATM(阿里巴巴、腾讯、美团),牢牢坐稳了中国互联网的前三把交椅。

今日(5月26日)开盘,美团点评(03690.HK)的股价跨越133港元/股,总市值突破7746亿港元,以实时汇率折算,美团的总市值首次突破1000亿美元,一跃成为中国第3家市值超1000亿美元的互联网上市公司,仅次于腾讯(5257亿美元)、阿里巴巴(5357亿美元)。

截止今日收盘,美团点评涨幅扩大至10.4%,连续2个交易日的涨幅超过17%,最新收盘价升至138.9港元,总市值亦飙升至8093亿港元(1044亿美元),站稳1000亿美元大关。

据财报数据显示,美团的3名创始人(王兴、穆荣均、王慧文)分别持有A类股5.73亿,1.26亿股及3640万股,合计7.36亿股。按照最新市值来算,美团CEO王兴的持股市值已高达786亿港元。

而最大的赢家,无疑是腾讯。作为美团点评第一大股东,腾讯持有B类股10亿股,占比高达20.14%,均为上市前参与美团的融资取得。以今日收盘价计算,腾讯持有的市值已高达1389亿港元。

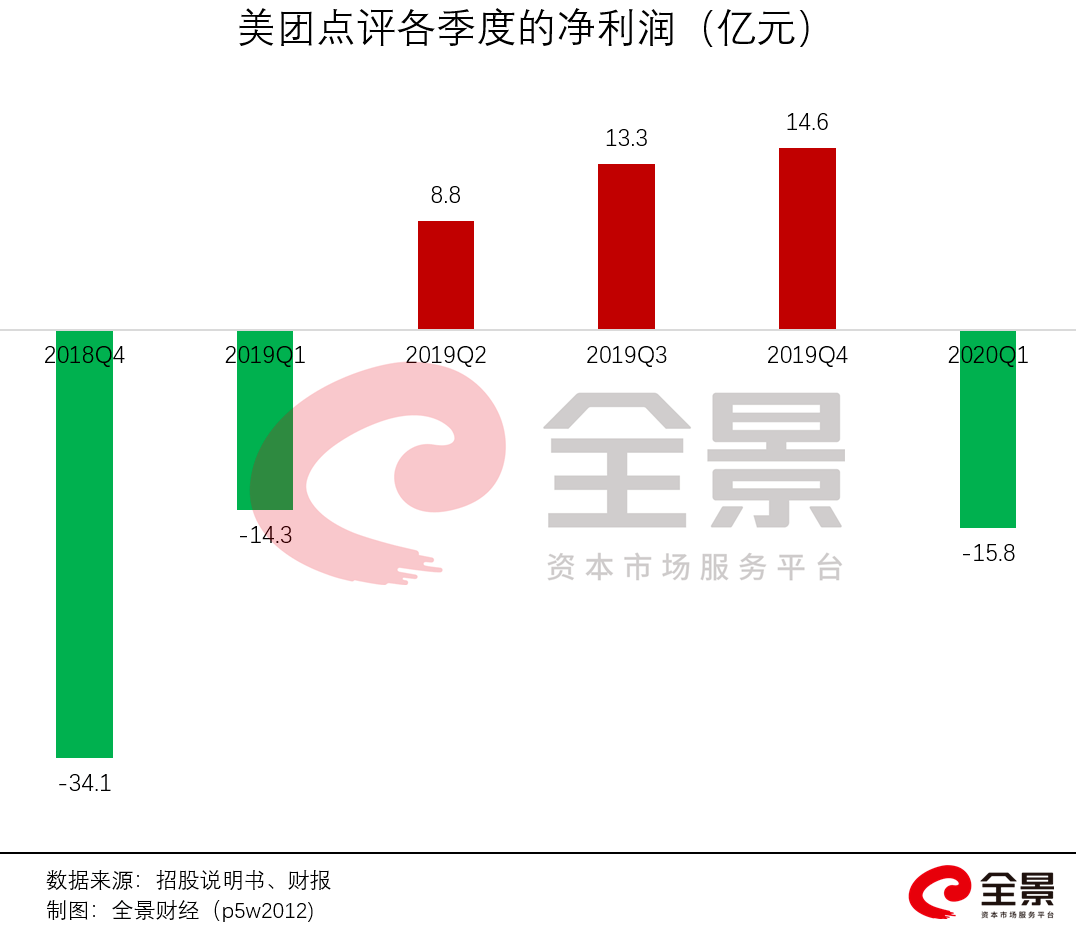

值得一提的是,美团突然飙升的发动机,却是一份亏损的财报。

疫情下的美团,亏了16亿

5月25日收盘后,美团点评公布2020年一季度业绩。受疫情影响,一季度营业收入同比减少12.6%至168亿元;净利润亏损15.8亿元,是美团连续3季度盈利后,再度陷入亏损。

除了营收、净利润以外,美团点评的2020年一季度财报,包含的信息量非常大。

美团的财报将主营业务分为3块:外卖、到店/酒店/旅游、新业务,其中外卖、到店/酒店/旅游业务深度绑定线下。

因此美团的各项业务数据,在一定程度上是线下餐饮、酒店、旅游行业在疫情期间的缩影。

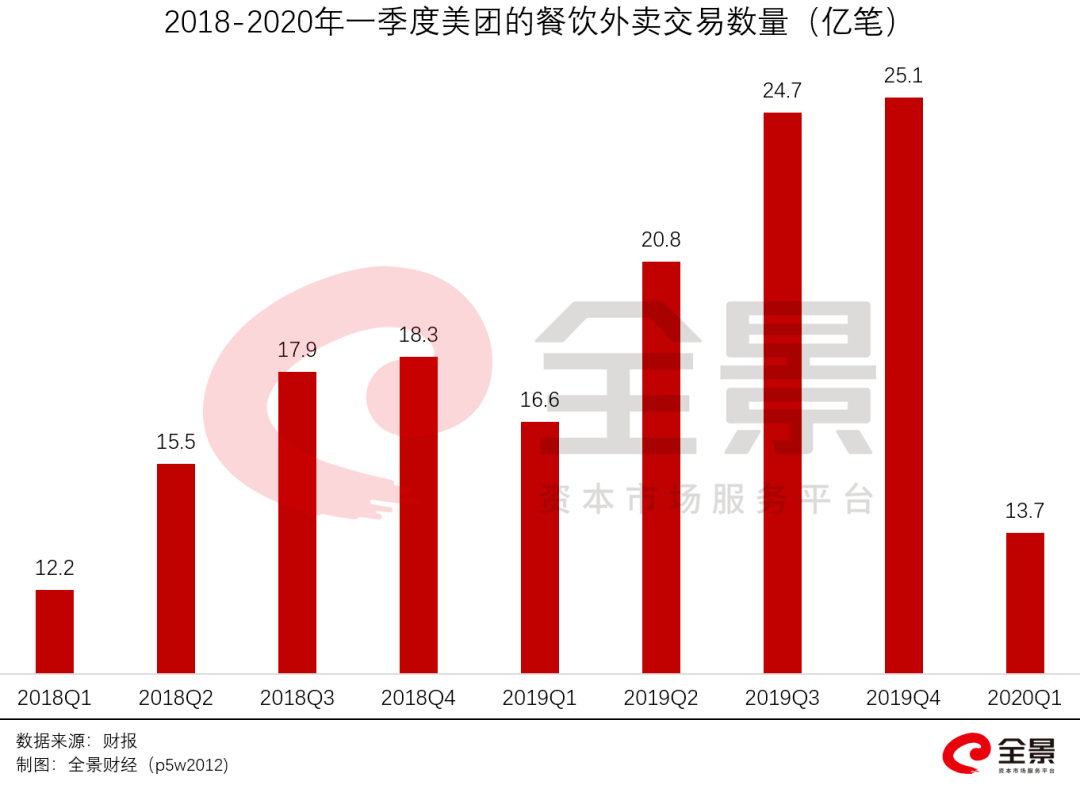

据财报显示,2020年1-3月份,美团外卖的交易数量为13.7亿笔,同比下滑17.3%,环比大幅下滑45.4%;酒店业务的订单数量为4280万间夜,同比下滑45.5%,环比大幅下滑61.1%。

美团亦在财报中承认,受今年1月下旬以来爆发的新冠肺炎疫情影响,美团所在的本地生活服务行业在需求端、供给端都遭遇了严峻挑战。

虽然,数据很惨,但面对凶猛的疫情,美团的一季度经营情况,似乎比市场预期的惨烈程度稍好一些。

1、2020年一季度亏损,换来了美团外卖的客单价大幅提升,带动了外卖毛利率、经营利润率超预期;

2、虽然酒旅收入失惨重,但到店业务以广告为主,垄断地位下韧性较强,下跌幅度很小;

3、在出行业务、to B业务基本停摆的情况下,新业务收入实现了正增长;

从而使得,美团股价在二级市场上演了V型反转:

美团CEO王兴在财报会上非常有底气地表示,2025年美团点评达到每天1亿订单的目标不变,瞄准每单1块钱的经营利润。

美团最大的惊喜:外卖"涨价"

餐饮外卖,作为美团营收占比最大的业务,2020年第一季度的交易总金额(GTV)为715亿元,同比小幅下滑5.4%,明显小于交易笔数的17.3%下滑幅度,亦明显超过市场预期。

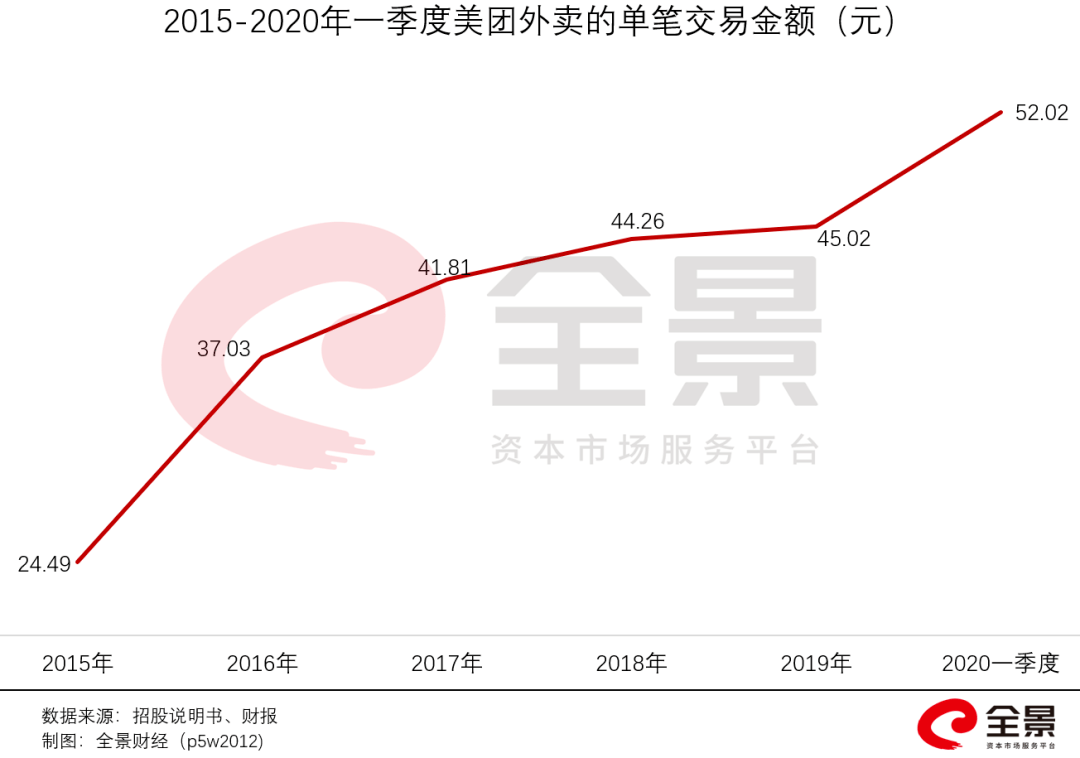

意味着,2020年一季度,每一单美团外卖的单价,大幅提升。

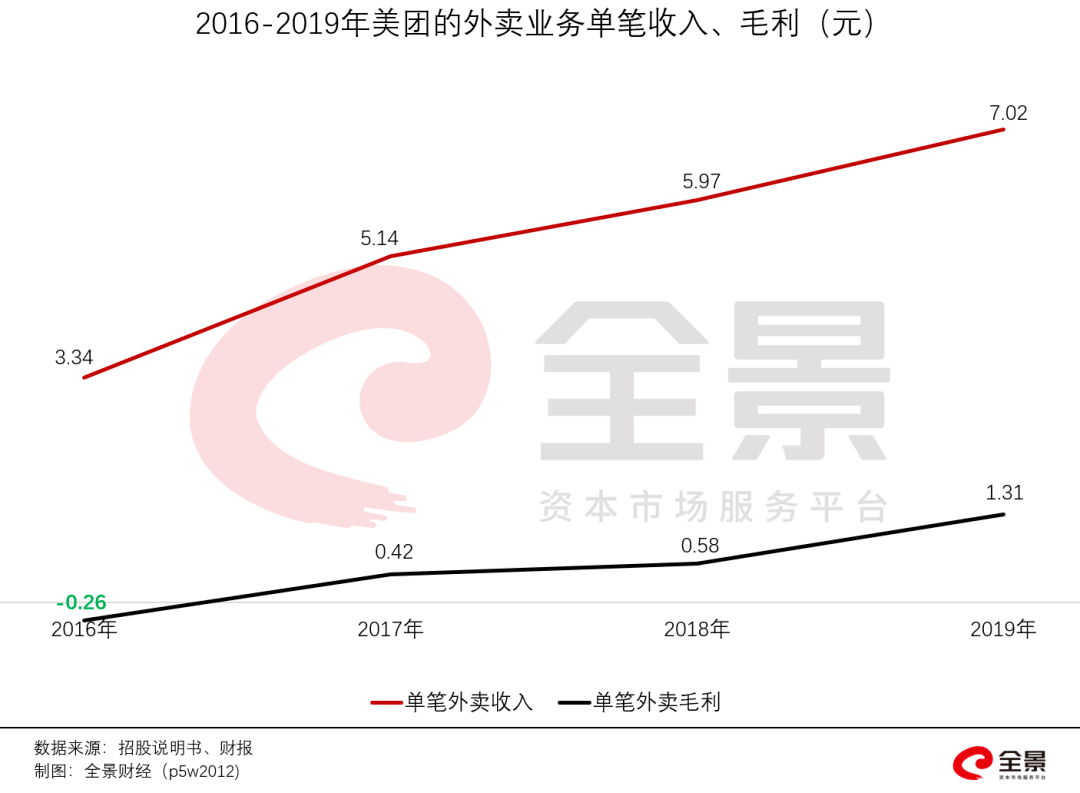

由财报披露的外卖交易金额、成交笔数,便可以算出平均每单外卖的价格。2017年平均每单交易金额为41.8元,2018年44.2元/单,2019年超过45元/单,而2020年一季度,这一数字竟迅速增长到了52元/单,同比大幅增长14.4%。

美团的单笔外卖价格上升,并非简单意义上的“外卖涨价”。外卖单价的提升,主要是因为用户每笔外卖点了更多的东西,亦或是外卖的品质在上升。

而在疫情的影响下,美团单笔外卖价格上升的原因主要有2点:

其一,疫情期间外出聚餐减少,以家庭为单位的外卖数量增加,大幅提升了每一笔外卖的单价;

另外,疫情期间商家结构的变化,线下停摆的品牌顶级餐饮店,被迫转战线上,主打外卖业务,相比小型快餐式的外卖单价提升非常明显。

需要重点注意的是,外卖单价的提升对美团意义重大,将会大大降低用户对配送费、餐盒费的敏感度,且在人力成本相同的情况下,高客单价将带来高交易额,从而提升美团外卖的毛利率。

尽管,2020一季度客单价的大幅增长主要是疫情的原因,但此次疫情对用户的消费心理改变很可能是长期的,美团亦在电话会上表示,疫情期间较高的平均订单价值(AOV),可能会正常化。

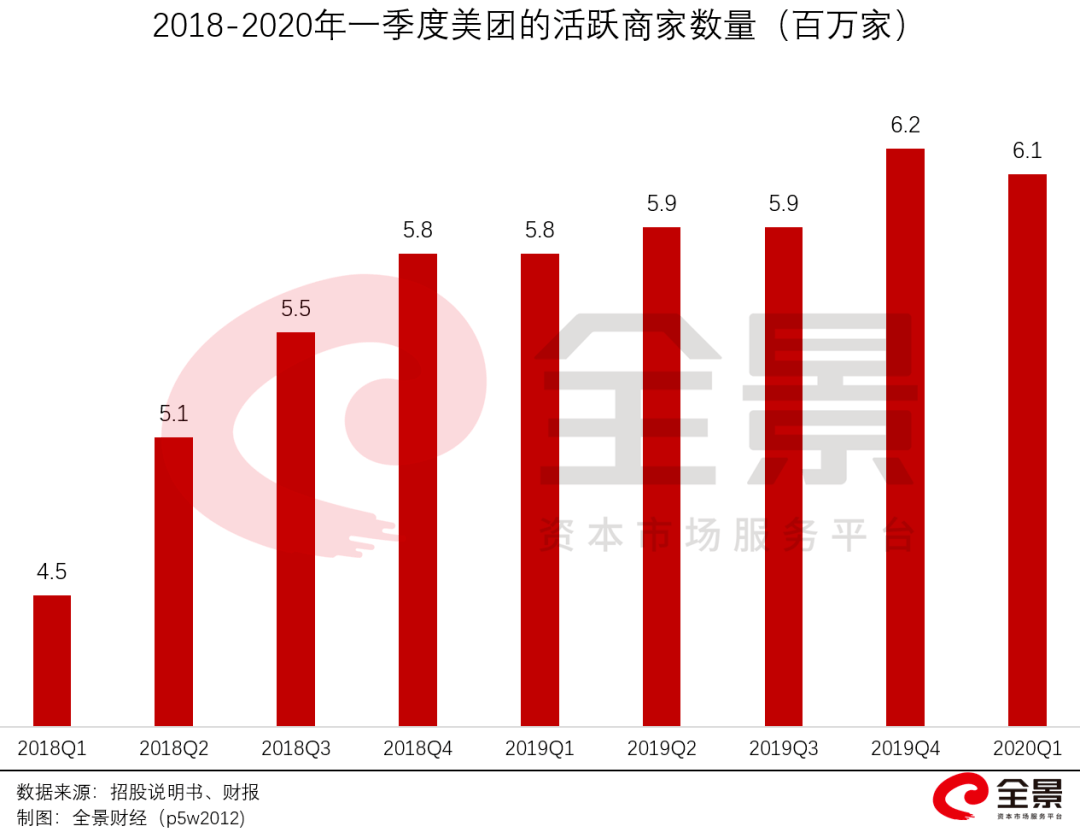

受疫情冲击,线下餐饮商户损失惨重,一大批商家可能关门、倒闭。因此市场预期,美团平台的商家数量或出现大幅下滑,但财报数据显示,美团稳住了活跃商家的基本盘。

2020年一季度,美团外卖的活跃商家数量为610万,较2019年同期净增长30万家。

但,仍然受到了疫情的负面冲击,较2019年四季度环比下滑10万家,是美团历史上的第一次。另外,截止2020年一季度末,美团年度交易用户数量为4.5亿,环比下滑190万。

美团外卖,真的不赚钱?

自疫情发生以来,美团外卖遭到了有史以来最惨烈的“讨伐潮”,商家、各地餐饮业协会集体控诉美团外卖佣金过高,让众多线下餐饮商家,不堪重负。

那么,美团外卖的佣金到底有没有降呢?据财报数据显示:

2020年一季度,美团餐饮外卖交易金额为715亿元,佣金收入86亿元,佣金率为12%;

2019年一季度,美团餐饮外卖交易金额为756亿元,佣金收入99亿元,佣金率为13%。

也就是说,跟2019年同期相比,美团的佣金率下降了一个百分点。与2019年四季度相比,佣金率环比下降了0.5个百分点。

看到数据后的第一印象或许是,美团佣金率下调得太少,无法解决餐饮商家的难处。

事实上,美团的外卖业务,真的不赚钱。

每一笔美团外卖的成本中,外卖骑手占据大头,占比约为95%,其余5%包含带宽、网站维护、客服、折旧摊销、支付处理等支出。

2019年,美团外卖骑手的总成本为410.4亿元,以87.2亿笔外卖数量计算,每单外卖需要支付给骑手4.71元。而同期,美团从每单外卖拿到的收入为7元,扣掉骑手成本仅剩下1.3元的毛利。

若再考虑网站/APP维护、客服、折旧摊销、支付处理等费用支出,假设分摊总费用的45%,每一笔美团外卖的净利润仅0.3元。

稍有不慎,就会亏损。

面临突如起来的疫情,虽然客单价高大幅提升14.4%,但外卖订单规模下滑、降低佣金,再加上抗疫费用,美团的外卖业务再次陷入亏损,经营亏损金额为7090万元。

美团的"奶牛业务",被腰斩

很显然,总市值超1000亿美元的美团,真正的想象空间并不是外卖,而是到店、酒店、旅游业务。

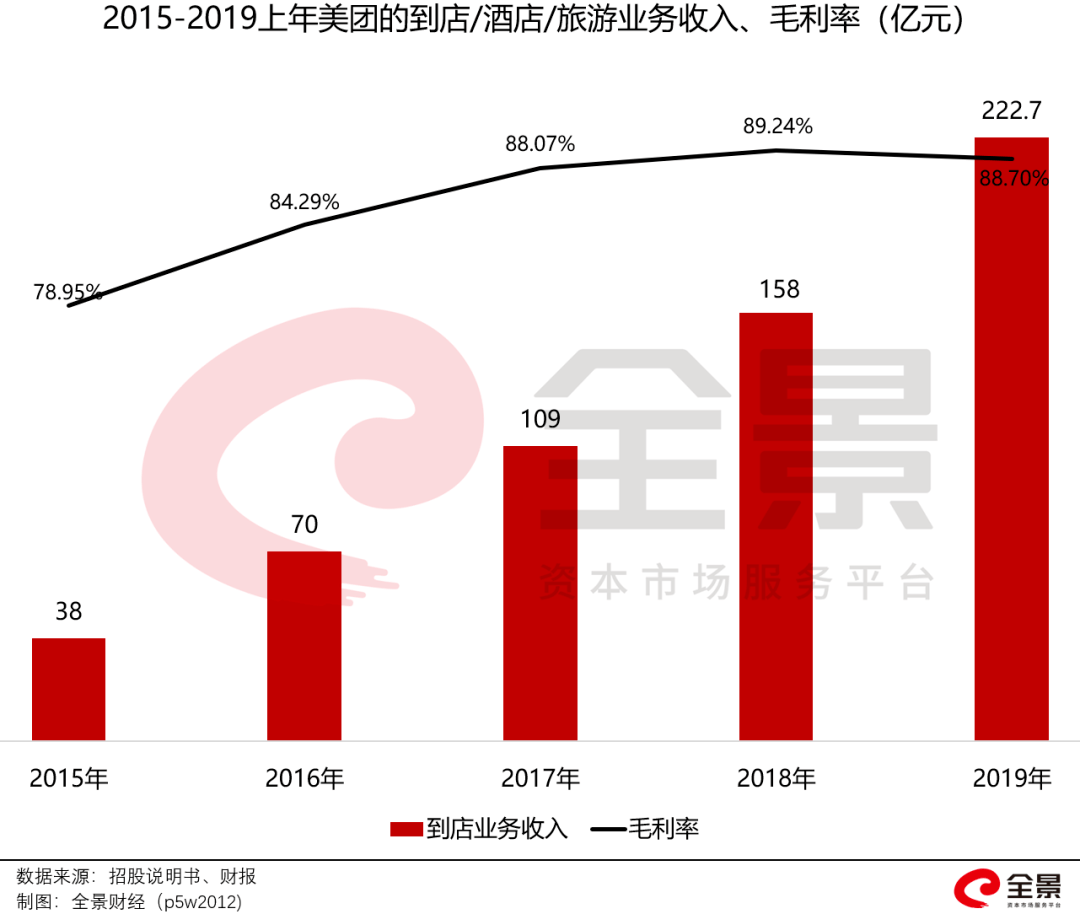

据美团的财报显示,2019年,到店、酒店及旅游业务的营收为222.7亿元,占比仅22.8%,却贡献了197.5亿元的毛利,占比超过88.6%,这块的毛利率更是高达88.7%。

一目了然的结果:相比于外卖业务,美团的到店/酒店/旅游业务才真正的“现金奶牛”,堪称暴利。

这块业务的营收主要分为2部分:交易佣金与在线营销服务。其中,佣金主要是从酒店、旅游类商家抽成,而在线营销服务,则是为入住商家提供曝光、流量,而收取的广告费。

而美团外卖仅仅是给到店/酒店/旅游业务输送流量的,是互联网常见的“高频带低频”经营逻辑。

据美团的一季度财报显示,2020年1-3月,美团的外卖、新业务都遭遇了亏损,只有到店/酒店/旅游业务还能保持盈利。

但酒店、旅游业务显然是受疫情冲击最大的两个行业之一,美团的到店/酒店/旅游业务自然受到冲击,订单、营收规模双双腰斩,一季度盈利仅剩6.8亿元,同比下滑超57.3%。

美团的天花板,在哪?

总市值突破1000亿美元之后,美团在国内的同一赛道里已经没有同级别的竞争对手,而国外也没有如此大体量外卖、本地生活线上平台,这点与腾讯对标Facebook、阿里对标亚马逊不同。

那么问题来了,未来美团的天花板在哪里呢?

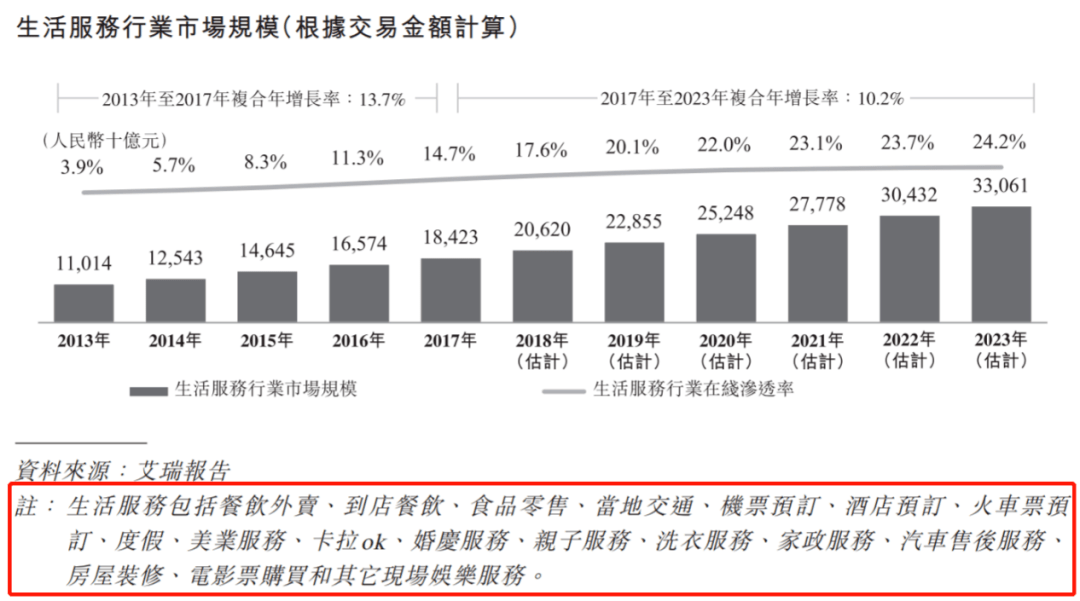

美团给自己的定位是,本地生活服务商。其在上市之初就自己“画了一个圈”:中国生活服务行业的市场规模为18.4万亿元,预计到2023年增长至33.1万亿元,符合增长率达10.2%。

如此看来,美团划出的本地生活服务行业的市场规模,丝毫不亚于阿里巴巴所处的电商行业。

而在本地生活服务领域,美团的野心也是巨大的。正如王兴所言:美团是一家无界平台,什么都可以做。

现实中,美团也确实在不断拓宽业务边界,既做网约车又做生鲜超市,而且还染指了金融支付、新零售、充电宝等领域。

虽然,疫情对基于线下的本地生活服务行业带来了冲击,但疫情却也在深刻改变这个行业。譬如,越来越多的线下品牌餐饮店意识到了线上业务的重要性,这让美团多年费力拓展的重点客户们“不请自来”。

据其招股书披露,2018年,美团在生活服务行业的渗透率(交易规模/行业总规模)仅3%不到,远远不及阿里在电商领域的渗透率,很显然美团未来的赛道是宽且长的。游戏网

编后语:关于《刚刚,中国又诞生一家1000亿美元互联网巨头》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《大学教授让村里的芝麻香起来》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器