欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《失落城堡更新后无法进入怎么办 进不去游戏解决方案》相关知识。本篇中小编将再为您讲解标题亏损股价却大涨,新业务初见成效,美团"无边界"成了吗?。

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/关渡 青松

来源:连线Insight(ID:lxinsight)

美团缺乏生态、没有边界,类似这样的声音,在近几年频繁出现。

以团购业务起家的美团,在经历过2011年残酷的“千团大战”后,开始以更加激进的姿态攻城略地。

当前,美团的业务已经覆盖了餐饮外卖、到店酒旅,以及包含共享单车服务、网约车服务、B2B食品供应链服务、食杂零售等在内的新业务,成为一个超级App。

面对着这样一个超级生活服务平台,美团创始人王兴依然有所焦虑。

规模够大、面积够广、流量够多,但在众多的业务领域里,美团却始终没有找到可靠的现金牛业务,成立十年,美团大多都在以亏损换增长。

直到2019年,美团点评才实现了首次全年盈利。其3月30日发布的2019年第四季度和全年财报显示,2019年全年,美团收入达到975亿元,同比增长49.5%,经调整后净利润达到47亿元。

但进入2020年,疫情黑天鹅之下,美团再度出现亏损。

昨日晚间,美团点评对外公布了2020年第一季度业绩报告。财报显示,美团一季度营收167.54亿元,同比减少12.6%,环比减少41%,可以说是创下收入跌幅新纪录。

利润方面,本季度美团净亏损15.8亿元,经调整后净亏损为2.163亿元,这是2019年二、三、四季度连续盈利后,再次亏损。

美团的现金流状况也遭遇挑战。财报指出,美团经营现金流从2019年第四季度的31亿元降至第一季度的-50亿元。

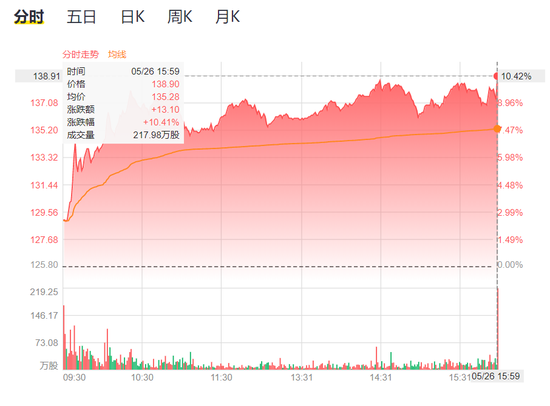

尽管业绩下滑,但财报发出后,美团的股价应声上涨。

截至今日港股收盘,美团点评股价涨幅扩大至10.41%,市值8093.34亿港元,约合1043.95亿美元,成为继腾讯、阿里巴巴之后,国内第三家市值迈过千亿美元门槛的互联网公司。

美团股价走势,图源老虎证券

美团股价走势,图源老虎证券值得注意的是,3月30日发布2019年全年财报之后,美团市值还维持在5500亿港元左右,刚刚迈过700亿美元大关,短短两个月后,美团市值就上涨了近300亿美元。

更早一些,在2015年初完成7亿美元D轮融资之后,美团估值仅仅为70亿美元,5年时间,美团市值翻了近14倍。

跨过千亿美元门槛,是否意味着美团模式的成功?

在财报发布后的分析师电话会议上,美团CFO陈少晖提到,“我们企业长期的理念就是先把企业的规模做大,先只关心的是效率和规模,而不是只是关注于短期的变现率。”

可以预见的是,美团的野心或许还没有得到满足,在扩大规模这件事上,美团还在进行尝试。进入2020年以来,美团在创新业务板块动作连连,推广美团买菜、布局共享充电宝等,都将它拖入了新的战局。

在核心业务下滑、因抽佣事件被声讨的情况下,美团面临的局面也将更加复杂。

1

两项核心业务下滑,外卖佣金收入大幅减少

分拆美团的业务不难发现,餐饮外卖业务长期占据美团营收大头,到店、酒店及旅游业务则是美团赖以盈利的重要板块。这两大业务是美团的核心支柱。

从一季度财报来看,餐饮外卖业务在美团营收中的占比为56.8%。而在2019年全年财报中,到店、酒店及旅游业务实现毛利197.46亿元,为美团贡献了61.1%的毛利,是美团能实现全年盈利的关键业务。

但疫情影响下,美团这两项极度依赖线下的业务,在一季度受损较为严重。

财报显示,第一季度,美团餐饮外卖日均交易笔数同比减少18.2%至1510万笔,交易金额为715亿元,同比减少5.4%,营收94.9亿元,同比减少11.4%,录得经营亏损7090万元。

佣金一直是美团餐饮外卖业务营收中的大头。

第一季度,美团餐饮外卖业务的佣金收入为85.6亿元,同比减少13.7%。美团表示,这主要是由于疫情期间用户购买频率下降、临时佣金返还及豁免政策以及订单组合的变化,这两者均导致变现率下降。这一季度,美团餐饮外卖业务的变现率由2019年14.2%降至13.3%。

这与此前美团被控诉或不无关系。

据IT时报报道,美团在疫情刚开始时,规定商家支付的佣金为每单收入的8%,在一周后,美团将佣金从8%提升到了20%,同时要求商家做优惠、承担部分配送费等。

这引起了商家的抵制,不过最终以美团适当加大返佣比例的妥协而告终。

到店、酒店及旅游业务的损失更重,美团这部分业务收入31亿元,同比下降31.1%,经营利润更是大幅下滑57%,利润率从35.5%降至22%。

财报显示,在酒旅业务方面,美团酒店间夜量本季度仅有4300万,暴跌46%,到店酒旅佣金收入暴跌51%至12亿元。作为该项业务主要收入的在线营销,也同比下跌8%至19亿元。

“对于到店、酒店业务的话,整个行业其实在二月的时候是完全停业的。我们之所以把它称为到店业务,是消费者不得不到店里才能享受到服务和购买一些产品。因为疫情期间很多商家没有办法开业,所以,这一业务在整个疫情爆发期间是完全没法开展的。”陈少晖提到。

他同时指出,美团在疫情期间主动对到店业务的一些商家采取了降低佣金费用的措施,这导致了美团在佣金收入方面产生了下滑,在线广告营收也大幅下降。

在自身这两大核心业务被疫情拖累之下,美团还面临着来自巨头的竞争。一边是虎视眈眈的饿了么,一边是各大OTA头部平台,从外卖到酒旅,美团的日子并不好过。

从1月23日至3月1日,33天的时间里,口碑饿了么平台先后四次,对部分地区的入驻商家减免租金。在“2020商家大会”上,饿了么也宣布,其整体佣金率将保持比其他平台低3-5%。

这与美团因涨佣被控诉形成了鲜明对比。

图源网络

图源网络从双方发布的一季度财报来看,1-3月,饿了么营收下降8%,低于美团餐饮外卖营收11.4%的降幅。

Analysys易观近日发布的《互联网餐饮外卖市场年度分析2020》也显示,截至3月底,美团月活用户环比上涨17.2%,饿了么月活用户环比上涨18.6%。

但从日活用户规模对比来看,截至2月底与疫情期间日活对比,美团日活上涨18.6%,饿了么则上涨39.4%。

与此同时,截至3月底,美团外卖商家版月活人数环比上涨10.6%,饿了么商家版月活人数环比上涨21.8%。

饿了么强势出击,对美团来说不是一件好事,即便是其已经占据了外卖市场六成的份额,但远没到可以掉以轻心的地步。

另一维度,在到店、酒店及旅游业务这一方面,全行业都受到重挫的情况下,包括携程、同城艺龙等在内的OTA平台都加大了线上营销的力度,纷纷在直播间里打起了价格战。

相对于外卖等业务,酒旅业面临的形势更加严峻。

在财报发布后的分析师会议上,王兴对全年酒店业务的复苏持保守态度。“我们预计,酒店预订业务的体量和收入增长在第二季度将继续为负数,甚至在2020年全年都为负数。”他这么提到。

这也意味着,酒旅作为美团的盈利支柱,在复苏周期变长、存量竞争加剧的情况下,美团接下来能否重新盈利,并不好说。

2

哪些新业务能救美团?

美团的“无边界”策略初见成效。

在2019Q4的收入结构中,外卖业务以外的其他收入不断扩大,相比于2017年同期增长将近13%。

美团2019年报显示,全年新业务及其他的收入同比增长82.5%营收204.1亿元,同比增长81.5%;毛利为23.4亿元,同比18年的净亏损42.6亿元,实现盈利。尤其是2019Q4,该板块收入同比增长44.8%至61亿。

美团的新业务主要包含餐饮管理系统和面向商家的供应链服务、共享单车和网约车、食材零售服务(美团买菜等)三大块。

图源美团官方微博

图源美团官方微博其盈利能力显著的主要原因在于,餐饮管理系统及B2B餐饮供应链服务的投入持续驱动供给侧数字化;自营模式美团买菜大受欢迎,截至19年底已在京沪深三地设立了96个仓库;小额贷款业务的增长明显;共享单车和美团打车业务的营销收缩、亏损收窄。

在2020年的疫情期间,新业务作为美团重点推进的方向,也保持着增长态势。

财报显示新业务及其他营收41.68亿元,同比增长4.9%;经营亏损13.64亿元,去年同期亏损25.83亿元,亏损同比收窄47.2%。

美团方面表示,这主要是由于美团闪购及小额贷款业务收入有所增加。

关于2020年美团是否能继续保持盈利的问题,上海财经大学电商研究所执行所长崔丽丽对市界表示,首先要看疫情的走势,其次要美团如何根据疫情调整内部业务的占比,如外卖、买菜、出行等业务扩张和酒旅业务收缩等。

实际上,2020年以来,美团在新业务板块上动作不断,其布局涉及美团买菜、共享充电宝等领域。

1月以来,美团买菜推广的势头愈发凶猛,地推铁军把触角伸向了北京等多个地区的居民点。

疫情暂停了其在地推上的推进,但外卖单量骤减,美团买菜的地位不降反升,一度成为美团最大的流量入口。此前,在应用商店的下载页面,在美团的图标下方出现了一行绿色底色的“送菜到家”。APP内,“买菜”也上升至与外卖同级。

图源生鲜榜

图源生鲜榜另一个被重点提及的新业务是美团单车。在2019年年报中,就曾以较大篇幅提到美团单车,指出其换新和升级迫在眉睫。

关于美团单车,在一季度财报电会议上,王兴表示,计划在今年内完成剩余300万辆旧自行车的更换,预计一半以上的替换将在第二季度完成。这可能是未来几年的获利业务。

另外,王兴还表示计划在第二季度推出数十万辆电动自行车,用于初期探索。

值得注意的是,美团三次入局共享充电宝均铩羽而归,但近期再度重返战场。

在三电一兽先后宣布盈利,头部玩家竞争格局稳固之后,美团充电宝重新杀入,其业务部门组建不足半年,就已经进入国内100多个城市运营,速度让人心惊。

美团充电宝与商家的分成比例是五五分成,三电一兽与商家的分成则是四六,甚至三七。

不过,据36kr报道,由于其他充电宝商家有会员政策,还需要刨除一定比例的经营成本和人力成本等因素,这让商家拿到手的实际分润比例低于50%,平均为35%;对比之下美团没有会员订单及其他成本,充电宝流水的50%就是实际收益。

曾有餐厅负责人告诉媒体,由于自己店里用的是美团独家的外卖服务,再用上美团充电宝就能形成一个消费闭环。

美团充电宝、pos机等,图源美团微信公众号

美团充电宝、pos机等,图源美团微信公众号“美团可以根据他们打开的地理位置信息进行相应的推送、发放优惠券,这将会对美团APP的打开率和付费率都有很大的提升。”私域电商研究中心主任庄帅曾对媒体提到。

可以说,新业务在去年就被美团期待成为第二曲线,而在新冠疫情的影响下,线下业务大受打击,减轻对线下业务依赖、丰富营收结构、扩大美团的边界,被提到更重要的位置上。

3

与商家之间关系微妙

“门店从外卖到收银机端口都是与美团合作的,不敢不用美团充电宝。反正也不花钱,也不指望美团充电宝挣钱”,曾有商家如此告诉时代财经。

据投资界消息,美团规定只要商家和美团签约共享充电宝,每人使用一次美团和点评的真实点击量就会增加一次,用得越多,餐厅的排名越靠前。

对此,美团充电宝事业部曾回应称,餐厅排名与充电宝使用完全无关,影响商家排名的主要因素包括订单销量、用户评价、服务距离等。

美团对共享充电宝市场垂涎已久,而上述商家的言论中所显示出来的“不敢拒绝”的态度,则让人回想起前不久美团涨佣时,商家与美团间的纷争。

2月以来,重庆、河南、广东等多地爆发出对于美团涨佣的公开抗议,其中,广东餐饮企业集体致函美团表示要求美团“取消独家合作等垄断性条款,并减免外卖服务佣金5%以上”。

这并不是美团第一次因抽佣而被舆论声讨,只不过2020年在疫情影响下,线下餐饮本就岌岌可危,再度上演涨佣的现象,被部分商家和餐饮协会认为是“杀鸡取卵”。不满愈演愈烈。

关于近期这一争端,美团回应称,将适当加大返佣比例,优质餐饮商户外卖返佣3%-6%,这一争端才达成和解。但实际上,美团一直在提升抽佣比例,从原先的零抽佣逐步增至5%、8%,到2018年,抽佣进一步提涨至16%。

根据山东多个涉餐饮协会的公开信,美团对大型连锁餐饮和中小型餐饮分别收取18%、23%的佣金。同时,美团平台还规定,商家一旦同时入驻饿了么外卖平台,则佣金费率上浮3%—7%。

近两年间,涨佣等举措使美团外卖的商业变现率从2017年的12%提升至2019年的14%。但与此同时,也迎来了铺天盖地的责难。

按照美团方面的说法,外卖行业利润空间低,佣金的80%收入都在给骑手发工资。

《零售老板内参》曾有报道,美团对骑手有着十分精密的成本控制方式,即便这样,美团在人力成本上的投入,只会增加不会减少。按照现状,美团的费率也几乎没有下调空间,商家做的和平台玩的几乎是零和游戏,越到后期矛盾就越突出,显然美团需要调整商家关系。外卖涨价对美团来说并不是一件好事。

中小商家、专注价格敏感人群的餐厅叫苦连天。所谓的用户、骑手、商家之间的良性循环,美团还尚未实现。

Q1财报还显示,餐饮外卖业务每笔订单平均价值增长14.4%,其中不乏定位中高端的线下品牌商家入驻拉高了客单价的因素,但对于消费者来说,外卖是真的涨价了。

而本地生活服务的另一号玩家,饿了么餐饮外卖GMV于4月转为正增长,在全财年增长幅度达41%,远高于美团同期28.3%的增长。

差距的主要原因在于,饿了么在疫情期间减免餐饮商家佣金,吸引了大量商家入驻。而饿了么在支付宝上的位置被提前,位于首页应用中心展示板块的首位,开始通过支付宝的流量引流。

在这样依旧激烈的竞争格局下,美团外卖虽然依然占据市场的主要份额,但其与商家间的微妙关系,在长期来看,还是会影响后续这块业务的发展。

(声明:本文仅代表作者观点,不代表新浪网立场。)

编后语:关于《亏损股价却大涨,新业务初见成效,美团"无边界"成了吗?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《日本一信用卡公司数据显示:新冠疫情令老年人网购骤增》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器