欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《微信帐号能出租赚钱?后果可能是没钱没朋友还坐牢…》相关知识。本篇中小编将再为您讲解标题韵达成德邦第二大股东 两家快递上市公司为何牵手?。

图片来源于视觉中国

图片来源于视觉中国原标题:韵达成德邦第二大股东,两家快递上市公司为何“牵手”?

来源:界面新闻

记者 | 杨霞

5月24日,上市快递公司德邦与韵达扔出一个令业界震惊的消息:德邦宣布引入韵达旗下全资子公司福杉投资为战略投资者,三方签订战略合作协议。

具体来看此次战略合作方式:德邦非公开发行股票,募集资金总额为不超过人民币 61400.00 万元(含61400.00 万元),唯一认购对象为韵达全资子公司福杉投资。本次非公开发行完成后,上市公司的控股股东仍为德邦控股,福杉投资预计持有德邦总股本比例约为6.5%,成为其第二大股东。

在本次非公开发行完成后,双方将充分发挥在各自产品、服务经验、品牌价值及业内资源等相关优势,在市场拓展、网络优化和集中采购等方面开展深度合作,共同提升市场占有率,进一步凸显规模效应;同时实现双方优势互 补,达到降本增效、提升市场竞争力的双赢效果,最终实现公司持续盈利能力 及品牌价值的提升。

在快递行业,上市公司包括了顺丰、圆通、申通、中通、韵达、百世、德邦等七家,此次韵达与德邦股权战略合作在上述上市公司中尚属首次。

这一合作明显有着“抱团”意味,意味着今年头部快递公司之间的竞争更加激烈。

德邦:转型阵痛期

德邦成立于2009年,以国内零担快运业务而非快递业务起家,在2018年1月,以中国零担物流业的规模最大的企业在上交所主板上市。

随着国内公路物流领域增速变缓,德邦从2018年开始宣布正式朝大件快递业务转型。据2019年德邦财报显示,其大件快递业务收入已经超过快运业务,并完成产品分层。

不过,德邦目前还明显处在转型阵痛期:以直营模式著称的德邦长期面临着高额的人力成本负担,而且为了发力大件快递业务,要不断加大在运力、车辆、分拣设备等各方面的投入,拖累上市公司业绩。

据德邦财报显示,2019年公司营业收入259.22亿,同比增长12.58%;归属于上市公司股东的净利润为3.24亿元,同比下滑53.82%。在2020年一季度,德邦实现营业收入45.18亿,同比下降17.50%;净利润为亏损9243万元,同比下降88.31%。

2019年德邦经营活动产生的现金流量净额减少9.27亿元,降幅为 58.43%;投资活动产生的现金流量净额减少10.40亿元,同比下降124.66%;筹资活动产生的现金流量净额减少2.80亿元,降幅为475.79 %。原因主要包括德邦期间加大对运力、人力等资源投入,加大车辆、分拣设备等资本性投入等方面。

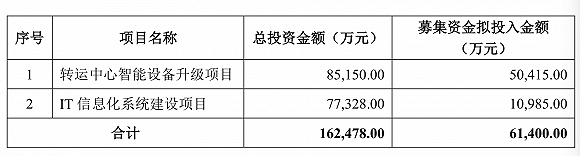

公告显示,本次非公开发行的募集资金,将在扣除相关发行费用后,净额拟全部用于德邦的转运中心智能设备升级项目、IT 信息化系统建设项目。

德邦称,自开展快递业务以来聚焦大件快递市场,快递业务收入增速高于行业均值,整体业务量增长迅猛,对公司各业务环节的处理能力提出更高要求,转运中心的分流集散及运输中转效率直接影响公司运营网络的整体业务处理能力。同时,快递行业作为劳动密集型产业,伴随我国劳动力成本的增长趋势,近年来转运中心人工成本持续增加。此外,伴随传统物流转型智能物流的行业趋势,公司致力于打造前瞻性的信息平台以促进管理和业务的持续优化,提升核心竞争力。

谈及双方此次战略合作,快递物流行业专家赵小敏认为,这对双方都是一个好的方案,而德邦将从中获益更多。从现在的情况来看,德邦在业务增速、股价表现、公司运行等各方面的不利情况均还有待扭转。

韵达:借机发力快运业务

在赵小敏看来,对于韵达而言,这可以看作是一个规模为六亿多的战略投资。而且,以6.14亿元的战略投资,即在德邦中占股6.5%,成为第二大股东,这其实是一笔价格比较划算的买卖。毕竟德邦上市以来,股价低迷,目前还处在低位中。

对韵达而言更重要的是,德邦在大件快递、零担快运方面的积累,某种程度上可以弥补韵达此前在快运业务板块的缺陷。

当前,综合物流业务成为头部上市快递公司发展的方向,其中,顺丰布局最早,其快运、同城、冷链等新兴业务保持高速增长,在2019年的营业收入合计达到286亿元,占整体营业收入的比重由上年的18.9%上升至25.6%。

中通快递也在加强在综合物流领域的布局,并且提出了“中通生态圈”的战略。在近期中通成立18周年的日子上,中通董事长赖梅松明确表示:“放眼下一个18年,中通需要拓展新业务能力,联动创新业务板块的资源整合与发展,推出契合客户需求的多元化产品和服务。未来的中通将远不止是一家快递公司,协同各新兴板块,中通将具备以平台定位的生态竞争优势,千千万万的个体和企业会在这个平台上就业、创业、交互。”

在上述大趋势下,韵达也在积极求变,以“韵达+”理念为引领,以快递核心业务为主体,积极嫁接周边产业链,又陆续布局了韵达供应链、韵达国际、韵达科技以及韵达末端服务、广告宣传等周边产业链。

不过,相较其核心快递主业,韵达其他新业务目前还未成规模。值得注意的是,在切入快运物流业务时,韵达在这一业务上短期内受挫,并且于2019年5月将快运业务板块——上海韵达运乾物流科技有限公司(简称“运乾物流”)从上市公司中剥离。

据当时的公告显示,2018年韵达在快运业务上的成本为6.02亿元,主要是服务网络、设备、场地等方面进行持续投入,造成归属于上市公司股东的净利润为-0.67亿元。而快运业务板块的营收在韵达的总营收中的占比仅为3.89%。从运乾物流财务数据来看,2018年净亏损达到1.75亿元,2019年第一季度(未经审计)的净亏损达到3367.13万元。

快运业务是大型上市快递公司扩展业务时布局最多的一个业务板块,并且有着不错的增势与前景。

例如,顺丰有直营与加盟两大快运品牌:顺丰快运、顺心捷达,去年营收突破百亿元,成为上市公司业绩的一大增长点。相对于顺丰快运、中通快运、百世快运等同行而言,韵达快运的竞争力偏弱。

在赵小敏看来,而德邦在快运、大件快递等业务上具有优势与深厚积累,韵达借助战略合作,可以与之在上述业务层面加强协作。与此同时,在电商小件快递等领域,韵达与德邦之间也具有广阔的合作空间。

在快递行业,头部企业集中度继续加强,2019年快递与包裹服务品牌集中度指数CR8为82.5。在“通达系”快递中,电商快递第一的位置在过去几年轮番变动。近几年来,韵达稳居第二,并积极赶超中通。德邦不同于其他上市快递公司同行,在产品模式上差异明显。一次规模仅为6.14亿元的战略投资或许尚无法撼动行业格局,不过其释放的信号值得关注。

赵小敏认为,受疫情及整体经济形势影响,今年中国快递行业能否维持过去的整体高增速还尚有诸多不确定性,在接下来的几个月,上市快递公司之间的大动作或许会更加频繁。

编后语:关于《韵达成德邦第二大股东 两家快递上市公司为何牵手?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《海外周选 | 美国新冠确诊近200万,为什么检测还是不够?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器