欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《库克:苹果不能没有中国市场,郭台铭:事实上是我国不能失去苹果》相关知识。本篇中小编将再为您讲解标题拼多多最高亏损季背后:模式短板与隐忧浮现。

原标题: 拼多多最高亏损季背后:模式短板与隐忧浮现

文/王新喜

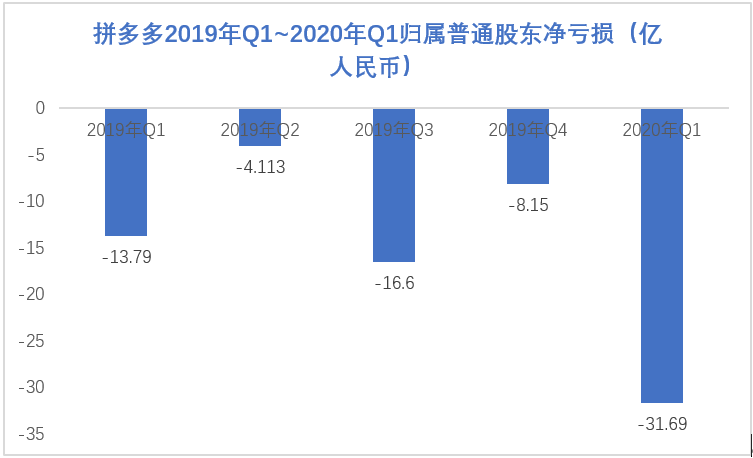

拼多多日前发布了财报,从财报看,拼多多的数据呈现冰火两重天的境况。财报显示年度活跃买家为6.28亿人,环比增长42%,GMV同比增长108%。但与此同时,这一季也是拼多多史上最大亏损季:拼多多归属于普通股股东的净亏损为31.7亿元,同比扩大129.88%,去年同期净亏损为人民币13.79亿元,亏损创下史上新高。

亏损新高之外,是营收增速创新低,拼多多2020年一季度实现营收65.4亿元,同比增长44%。对比上市以来的数据,这也是拼多多自创立以来的最低营收增速。

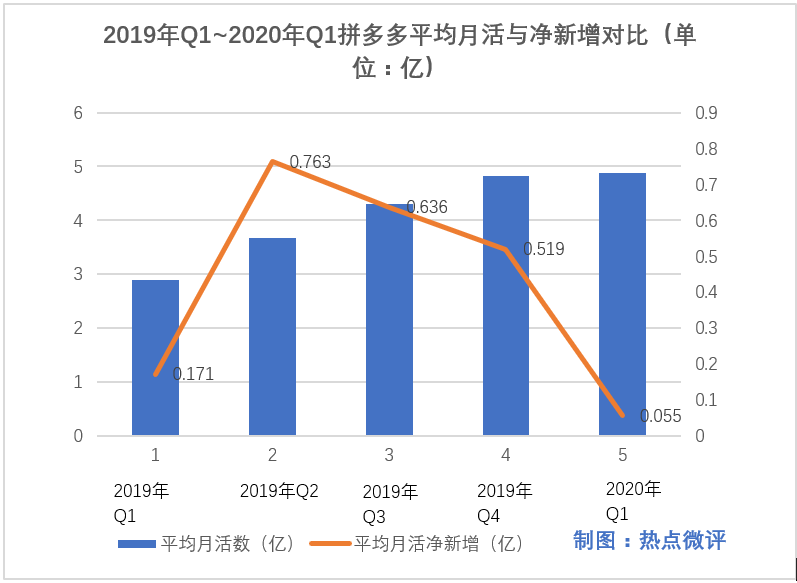

此外是用户月活增长正在趋向停滞。财报显示平均月度活跃用户(MAU)4.87亿,对比上个季度仅仅增长约550万。从2019年Q4新增5200万降到2020年Q1 的550万,月活增长率创下史上最低成绩。

亏损史上最高,月活增长率史上最低,营收增速创新低,这透露出“繁荣表象”背后,拼多多其模式短板与隐忧浮现。

补贴给资金流造成巨大压力

基于亏损扩大的原因,拼多多表示一方面是疫情期间,为了帮助平台上的商家,拼多多在保持0佣金的基础之上,主动继续降低商家在平台上的营销成本,其次是拼多多继续加大在技术、产品和商品直接补贴上的持续投入。

但在笔者看来,亏损扩大与疫情期间没有自己的物流体系以及与百亿补贴战略息息相关。从财报看出, 2020年第一季度的GMV大幅增长,但却没有在营收层面体现出来,创下拼多多上市以来的营收增速最低值。

需要知道,拼多多的补贴是一种自我亏损的玩法,它在制造端并没有降低成本,而是将一大部分成本转移到了自己身上,这也给拼多多的现金流造成了压力。

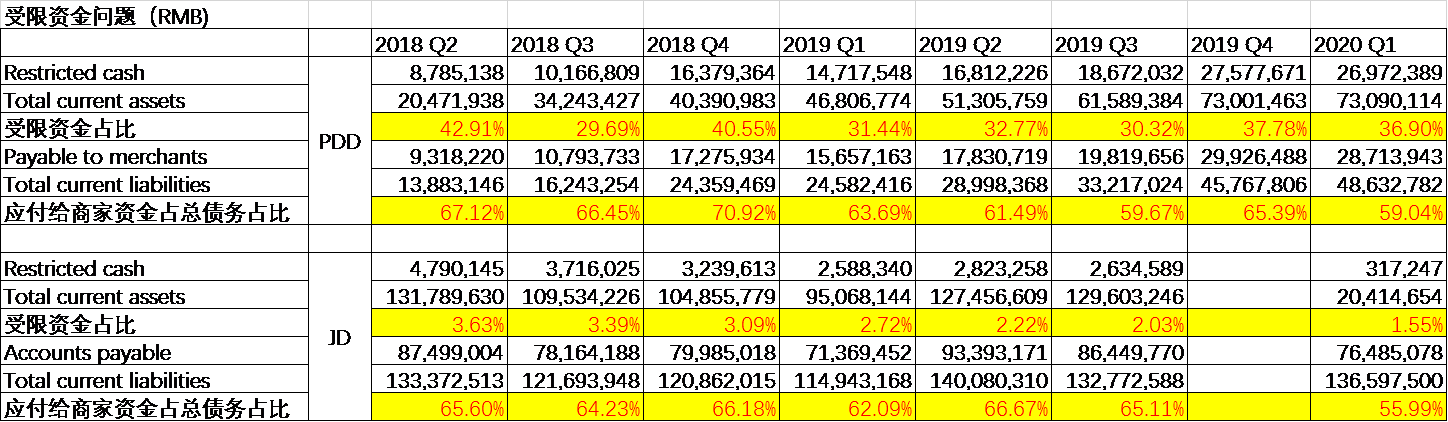

而这种压力我们通过统计2018年Q2上市至今(8个季度)的财报的受限资金占比或能窥见一些端倪。统计我们发现,它的受限资金在总现金资产占比平均值是在35.30%,相比来看,先货后款模式的京东的受限资金占比均值只有2.66%。也就是说,从受限资金比例来看,它远远超过了京东的比例。

而我们看到,京东把货款放在Liabilitis(债务)统计栏,大致测算知道JD应付账款占总债务均值在63.7%左右,但同样看拼多多的应付账款/总债务,均值达到了64.22%,也同样高于京东。

这背后的原因是否与现金流压力太大克扣与挤占商户资金有关,还是计算bug,值得思考。

而从去年3月份开始,南方都市报、品玩等媒体就曝光了拼多多向商家发布“鼓励刷单”的政策,去年媒体也曝出拼多多针对高补贴、高客单价商品砍单频发,去年9月,有不少消费者表示自己在拼多多上的iPhone 11订单莫名取消,遭遇平台强制砍单退款。

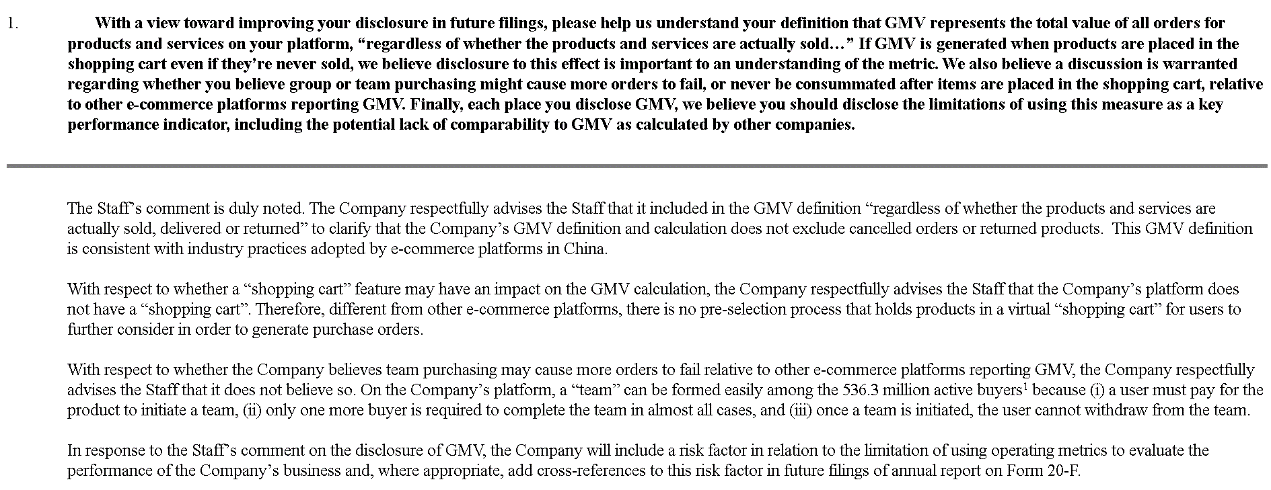

去年美国证券交易委员会(SEC)也针对拼多多的GMV交易额的计算方式进行过质询。该机构质疑GMV中是否包含了 “拼团”中无论产品或服务进行销售都会计算在GMV。

对此,拼多多并未直接回应拼团失败是否会计算在GMV之内,而是表示用户必须付费才能成团,一旦启动了拼团,用户将无法退团。” 这意味着,在拼团不成功的情况,用户若产生了退款和砍单的订单,或也会计算在GMV之内。

需要知道,砍单背后,这中间有个时间差,下单到砍单后间隔数日,这些无息资金进入现金流的概率很大。这或许是拼多多现金流压力的一个侧面佐证。

营销费用率与获客成本达到新高,盈利难题与抗风险短板凸显

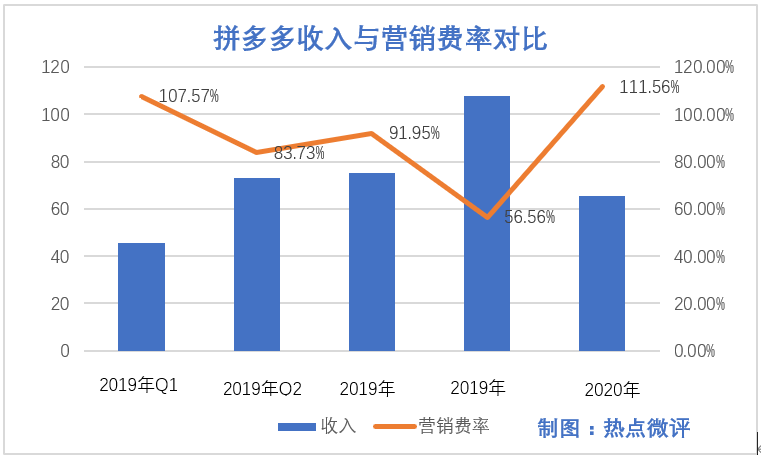

我们知道,拼多多目前处于烧钱获取用户阶段,不可避免导致营销费用的增长,当季拼多多销售和推广费用72.97亿元,同比增49%,营销费用率涨至史上最高的111.55%。财报称,销售与营销开支同比增长的主要原因是广告费用和促销及优惠券费用的增加。

考虑到拼多多已经宣布的50亿补贴,然而本季度在营销费用率创新高,并盖过了营收的情况下,营销投入并没在获客与盈利层面表现出来,亏损打破了之前亏损收窄曲线,这意味着它在疫情后的恢复相对缓慢。

其次是,如前所述,上个季度App环比新增月活5200万,拼多多新增月活(550万)这季呈现断崖式下跌,考虑到“平均月活数”和“年度活跃用户”计算的时间周期不同,但平均月活数更能反映出新用户的留存与未来走势。

这可能意味着,其一,拼多多投入了大量的营销补贴资源换来的新用户,其忠诚度、留存率还有待观察。其二,拼多多的新增用户基本来自微信,拼多多清洗微信用户流量逐步到顶,投入的营销补贴换新用户难度变大。营销费用率的大幅上涨也与拼多多获客成本提升相关(获客成本从200猛增到1200,扩大了6倍)。

其三:拼多多的“百亿补贴”以及其他市场推广、采取激进的广告换流量的策略正在失效。此前券商研报认为,拼多多可能逐步克制营销费用的投放并接近盈利。但在今年实现盈利的预期大概率落空。

而疫情暴露了拼多多的经营风险与短板——相对于阿里与京东,拼多多没有自建物流,在疫情期间,邮政、顺丰、京东、苏宁等大部分快递处于停运状态,拼多多受到物流的直接影响甚至一度无法正常发货。拼多多表示为了尽可能给客户发货,不得不推出激励物流的补贴措施等。

根据国家统计局电子商务交易平台调查显示,受疫情影响,2020年一季度全国电子商务交易额同比下降10.4%。国家邮政总局的数据披露,2020年一季度全国快递单量仅同比增长3%。中通、申通和韵达三家快递公司的收入均有所下滑。

这种物流的影响明显与拼多多的GMV数据涨势并不相符,电商三巨头加起来占据了全国快递包裹数的近九成,快速业均在下滑,但没有自建物流的拼多多GMV增长幅度在三巨头中却是最大,这其中是否与如前所述的GMV交易额的计算方式有关,也值得推敲。

总的来看,疫情并没有助推拼多多增长,其实更多暴露了它对抗市场波动能力与模式上的短板。

疫情叠加补贴,拼多多暴露了其模式短板与隐忧

拼多多营销换增长策略逐步失效,疫情后恢复缓慢,这其实是源于拼多多没有自己的护城河。

这体现在多个方面:

其一:国美与拼多多的合作,有业内人士认为,这填补了拼多多物流短板,能有效地提高客单价。但事实上这延缓了拼多多自建物流短板的时间窗口,让其长期受制于人。

因为物流是电商平台的重要底层基础设施,京东、阿里都有强大的物流护城河。但拼多多当前在大打补贴战烧钱来稳固用户留存,无力将更多的资金来投入到物流建设中。但借助外部合作,其实也是将物流体验的主导权交给了合作方,延缓这一核心能力的解决。

其二,直播带货模式可能抢夺了拼团模式的用户时长

在拼多多新增平均日活创新低背后,笔者的一个观察是,当前直播带货模式很可能对社交拼团模式造成了一定的冲击。

因为疫情期间直播带货在推动线上线上消费爆发出了巨大势能。笔者认为它其实是在抢夺过去参与拼团的三四线用户,相对于“砍一刀”这种高成本社交骚扰的性价比玩法,直播带货是直播间促销,是一种更具实时性的性价比带货模式。

这也是为何相比百亿补贴的高调大投入,拼多多在直播投入上却相对偏低,态度保守,拼多多在财报会上透露一季度直播的成本投入仅在4000万左右。

因为本质上,直播带货与拼团模式在性价比这一维度上产生了竞争。它对一二线、三四线用户都吸引力巨大,直播带货目前是淘宝抖音快手的天下,这种更低成本的性价比玩法其实会将更多用户转移到直播购物间,弱化了拼团这一核心游戏化模式的吸引力与对用户时长的占有。

其三:没有支付体系与平台的品牌信任体系加持,补贴难换高客单价用户

从财报看出,补贴并未给拼多多整体的营收,乃至减少亏损带来效果,这说明补贴引来的更多是“羊毛党”。从网上用户反馈信息来看,不少用户拿父母的手机开通注册,是为了拿到一百块或者两百块的红包。新增用户有多少直奔红包补贴的羊毛党,还有待观察。

因为拼多多还没有建立平台品牌的信任保障体系与支付体系,这是电商基础设施与用户信任价值的底层。补贴能换来不少薅羊毛的用户,但用户在拼多多上购买高价产品依然存在担忧被 “山寨”的顾虑。如果拼多多不在产品的品质与品牌保障体系上做到位,用户还是会选择更具信任价值与品质保证的平台。面对高质用户的性价比需求,如何在商品的丰富与品质度、物流、平台信任体系等层面做出高度,才是拼多多需要持续思考的难题。

拼多多的难题与不确定性

从当前来看,拼多多的下沉市场的增量开拓以及C2M难题可能比过往要大,淘宝有C2M特卖版,京东有京喜,如前所述,从抖音快手到淘宝的直播带货模式相对于社交拼团,是以性价比打性价比,是一种降维玩法。

从趋势来看,拼多多已经表态补贴会是一项长期的持久战略,在亏损扩大、营销费率过高的情况下,这对它的现金流造成的压力也将越来越大。对于电商平台来说,如果资金链出现问题,往往会陷入危险之中。过去淘集集就是烧钱过度资金链断裂的先例。

基于拼多多的新财报与未来增长预期,当前美银美林将拼多多评级下调至“中性”。另两大金融机构花旗、86证券分别给与拼多多“中性”与“卖出”评级。86证券认为,尽管自3月以来拼多多股价较快提升,但导致市场对拼多多本季度营收期望过高。长期而言,依靠补贴驱动的增长可持续性存疑。

在笔者看来,拼多多的核心问题依然在于,随着规模扩大,拼多多想解决拼团模式形成的低价标签与用户留存难题。但由于模式本身缺乏护城河,流量依赖微信,物流依赖国美、缺乏支付信用与平台品牌保障体系,用户留存与客单价提升更多要依赖补贴,如果其中一个或多个环节出现变数,很可能引发拼多多的多米诺骨牌效应。

拼多多的投入换增长的策略面临的难题已经远比过往要大,从新增月活增长率几何式下跌的趋势来看,拼多多通过微信生态获取的用户流量增速也在见顶,如何在脱离微信流量后,拼多多仍能保持独立且稳定的增势,如何找到延缓亏损扩大、保留存的新路,是拼多多需要面临的考验。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载 我的微信公众号:热点微评(redianweiping)游戏网

编后语:关于《拼多多最高亏损季背后:模式短板与隐忧浮现》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《三星手机集体出现问题,三星目前已收到反馈正在解决中》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器