欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《疫情助推彩电产品升级海信:一季度激光电视销量激增90%》相关知识。本篇中小编将再为您讲解标题寒武纪IPO二轮问询看点:云端芯片营收Q1增8倍,布局新基建市场。

原标题:寒武纪IPO二轮问询看点:云端芯片营收Q1增8倍,布局新基建市场

智东西(公众号:zhidxcom)

文 | 韦世玮

智东西5月21日消息,昨夜,寒武纪披露IPO第二轮审核问询函,针对第一季度营收、市场估值、知识产权授权业务和智能计算集群系统等七大关键问题向上交所作出回应和补充说明。

作为国内AI芯片设计独角兽公司,自今年3月向科创板递交招股说明书以来,寒武纪的IPO进程一直受到业内关注。此前寒武纪首轮问询函公开后,亦面临一些关于公司盈利不足、过度依赖政府补贴、智能计算集群不稳定等质疑。

据本轮问询函信息,受新型冠状病毒肺炎影响,寒武纪2020年第一季度营收在整体行业下滑的势态仍表现良好,预计今年主营业务将营收6至9亿人民币。同时,基于全年营收预测,寒武纪的市场估值为192至342亿元。

那么,寒武纪的二轮问询具体回应如何?智东西就业内所关心的重点问题及回复进行了系统梳理和提炼,我们来重点看一看。

一、2020年Q1营收1155万,预计全年营收6-9亿元

自今年1月新型冠状病毒肺炎疫情爆发以来,我国各类终端市场消费需求明显下滑,从而对上游产业链营收造成不同程度的负面影响。

在此背景下,寒武纪仍在持续较大的研发投入,加之从华为海思取得的终端智能处理器IP授权业务收入同比下降,寒武纪2020年1-3月营收1155.26万元,同比下降18.91%。

其中,终端智能处理器IP授权业务营收316.18万元,同比下降76.56%;云端智能芯片及加速卡营收661.97万元,同比增长775.51%,营收占比进一步扩大;智能计算集群系统收入6.4万元。

但从另一角度看,疫情对寒武纪今年上半年营收影响明显。寒武纪预计今年上半年营收为8200万元至8600万元,同比下滑12.24%至 16.32%;净利润为-2.3万元至-2.1万元。

从全年营收看,在报告期内,终端智能处理器IP、云端智能芯片及加速卡、智能计算集群系统是寒武纪业务营收的主要来源,而边缘智能芯片及加速卡方面,寒武纪预计该产品将在2020年实现规模化营收。

得益于云端智能芯片及加速卡业务的进一步增长,寒武纪预计2020年主营业务营收6-9亿元,同比增长35.15%-102.73%;归属于母公司所有者的净利润预计为-6.5亿元至-4亿元,全年研发投入较2019年将持续增大。

二、市场估值192-342亿元

基于寒武纪2020年主营业务营收6-9亿元预测,保荐机构对其市场估值为192亿-342亿元,整体估值较为保守。

寒武纪的市场估值一直以来都是业内关注和讨论的话题点。

随着科创板的推出和注册制改革进一步推进,A股市场涌现出了一批新型企业,主要表现为科技含金量高、未来市场前景广阔,但公司整体仍处于初创期或成长期,未进入营收稳定大幅增长的阶段。

这意味着,过去二十多年针对成熟企业的上市标准和估值体系,不一定全部适用如今的新型企业。

寒武纪在问询函中提到,现有的主流估值方式包括市盈率、市净率、市销率、企业价值倍数等相对估值法,以及股利贴现模型、折现先进流模型的绝对估值法,针对一家企业发展阶段的不同,适用的估值方式亦存在差异。

例如,具有轻资产与高研发投入特点的Fabless模式IC设计业,一般使用市盈率和市销率等估值方法,而依赖净资产创造价值的IDM模式的IC企业则适用市净率和企业价值倍数等估值法。

在寒武纪看来,其作为一家Fabless模式的IC设计创企,更适合使用市销率指标进行估值,既有助于考察自身收益基础的稳定性和可靠性,也可有效把握收益的质量水平。

值得一提的是,基于现有的主流估值方式原则,寒武纪选取了7家上市企业作为估值可比公司,分别为兆易创新、卓胜微、圣邦股份、汇顶科技、澜起科技、乐鑫科技、景嘉微。

寒武纪结合可比公司的估值和细分行业领域、 研发技术实力及成长性等特点,给予自身2020年32-38倍市销率的估值区间,并基于2020年全年营收预测进行合理区间内的市场估值。

三、将拓展知识产权授权业务模式

报告期内,寒武纪的终端智能处理器IP授权业务模式为,将已设计好的智能处理器以IP核授权的形式交付客户,再由客户集成至自有终端智能芯片SoC中。

在这一模式下,客户无权对寒武纪授权的处理器IP核内部架构和指令集作任何修改,因此无法满足自行定义和研发智能处理器的需求。

未来,寒武纪计划拓展的知识产权授权业务模式则将打破这一限制,授权产品从处理器IP进一步拓展至智能芯片相关发明专利的使用权。

与Arm的IP授权模式相类似,寒武纪的知识产权授权业务模式主要面向有自研或定制智能处理器架构,或指令集技术需求的客户。

具体来说,寒武纪将自身的智能芯片发明专利授权给客户,并提供完整的处理器IP作为参考设计,让客户自行研发或定制智能处理器。

同时,授权收费标准也与客户协商,例如按照客户使用公司专利的产品出货数量情况收取固定费用和提成费用。

寒武纪提到,现阶段其众多专利正在走审核流程,预计需要3-5年左右的时间,才能建立完整的知识产权授权业务体系并获得稳定收入。届时,预计知识产权授权业务可为寒武纪带来每年数千万元人民币的营收。

四、中端智能处理器IP业务开展的可持续性

在寒武纪看来,目前AI芯片相关技术及行业仍处于早期发展阶段,想要建立完整的IP授权业务收入体系需要一定的时间。寒武纪处理器IP授权业务的发展仍面临着一些不利因素。

因此,上交所要求寒武纪对其终端智能处理器IP业务发展的可持续性作进一步说明。寒武纪回应重点如下:

1、终端智能处理器IP相关技术在不断迭代发展中

(1)除寒武纪1A/1H/1M外,新一代终端智能处理器芯片IP产品寒武纪1V目前正处于研发阶段,预计2021年正式推出。

(2)寒武纪计划将1M/1H的各子型号产品按照算力指标划分高、中、低三档产品,以满足不同类型智能终端产品对AI算力的要求。

(3)随着消费类终端中智能应用的普及,下游市场需求将逐步提升,寒武纪系列处理器IP产品将持续进行销售。

2、研发终端智能SoC芯片的公司数量不断提升

(1)在芯片行业、消费电子行业以及其他有语音识别、视觉分析、自然语言处理等技术需求的行业中,有越来越多的公司选择研发终端智能SoC芯片,对IP相关技术需求将进一步扩大。

(2)2020年以来,寒武纪IP授权业务的客户新增了北京智芯微电子等公司。此外,寒武纪也正与 3-5家视觉类应用领域的客户进行商谈,有望达成合作。

3、AIoT等技术发展带动处理器IP产品需求增长

(1)随着AIoT(人工智能物联网)等技术发展,终端智能芯片在IoT、智能家居、智慧城市等领域的应用不断提升,进一步带动下游芯片设计公司的处理器IP授权业务增长。

五、云端智能芯片及加速卡优劣势和落地

寒武纪云端智能芯片业务的收入主要源于中科曙光,上交所对寒武纪该业务的采购规模、市场中产品替代的可能性、在手订单等情况进行了追问。

针对产品替代的可能性,寒武纪表示,从目前市场格局来看,英伟达在智能计算市场占据绝对优势地位,寒武纪和华为海思作为“后来者”,均在尝试对英伟达产品进行替代。

其中,寒武纪的云端智能芯片及加速卡主要面向AI领域,其架构和指令集针对各类AI算法和应用进行了专门优化,可高效支持视觉、语音、自然语言处理和传统机器学习等智能处理任务。

但智能芯片的性能和能效优势主要集中在智能应用,不适用于AI之外的其他领域,无法像GPU一样支持科学计算任务和图形渲染任务。

因此,寒武纪的云端智能芯片及加速卡在图形渲染、科学计算等AI领域存在局限性,但可以在AI领域替代英伟达GPU芯片。

截至二轮问询函公示日期,寒武纪云端智能芯片及加速卡业务的在手订单状况如下:

除上述已签署合同或已下单的在手订单外,寒武纪还在与某服务器厂商、某AI领域领先企业等客户进行商务洽谈,预计销售的产品主要为思元270,总体金额在5000万元左右。

据悉,寒武纪的云端智能芯片及加速卡已与多个客户的产品进行适配落地,并在互联网、通信等多个行业逐步实现落地应用。

例如,浪潮AI服务器NF5468M5和NF5280M5适配寒武纪思元270、思元100系列多种智能加速卡,可支持视觉、语音、自然语言处理,以及传统机器学习等多样化的人工智能应用;百度飞桨的高性能轻量化推理引擎Paddle Lite已经与寒武纪思元270完成兼容性适配。

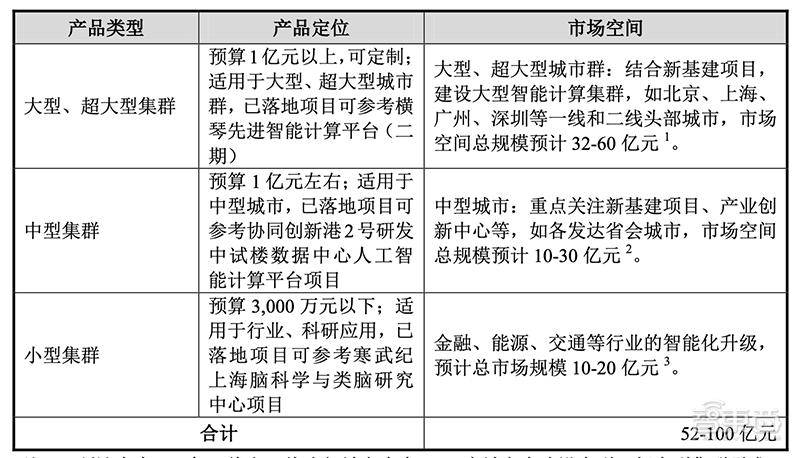

六、我国智能计算集群市场的发展空间为51-100亿元

在AI产业对计算需求日益增加的大背景下,智能计算集群系统将作为“新基建”的重要内容,大幅牵引智能产业的发展。

基于此,寒武纪根据前期项目经验和市场开拓情况,对国内智能计算集群市场未来1-2年的总体市场空间进行了估测。

总体来看,寒武纪认为未来1-2年智能计算集群市场空间为52-100亿元,具体市场估测如下:

1、大型、超大型集群

预计一线和二线头部城市中,将有8-12座城市产生大型、超大型集群需求,单个集群规模约4-5亿元,市场空间约为32-60亿元。

2、中型集群

预计全国省会城市中,将有10-20座城市有建设中型集群需求,单个集群规模约1-1.5亿元,市场空间约为10-30亿元。

3、小型集群

预计全国各类企业、科研机构有较多建设小型集群的需求,规模约在500万元-3000万元,市场空间约10-20亿元。

七、智能计算集群系统业务竞争优势

寒武纪表示,与基于X86 CPU的通用计算集群相比,其智能计算集群系统的优势在于可根据智能计算任务进行专门设计和优化,在智能计算的性能和能效方面均远超传统通用计算集群。

现阶段,寒武纪智能计算集群系统业务的核心是智能芯片及加速卡产品,而业内的竞争对手主要为英伟达、华为海思。

寒武纪认为,与英伟达同类产品及业务相比,寒武纪的优势主要体现在:

(1)芯片架构针对AI应用及各类算法进行优化,构建的集群可适应大规模、大吞吐的智能处理任务。

(2)可针对国内客户的生态和需求进行优化,并为客户提供快速响应、灵活的技术支持服务。

与华为智能计算集群产品及业务相比,寒武纪的优势主要体现在:

(1)智能计算集群系统的商业开放性和兼容性更强,可与浪潮、联想、曙光、新华三等多个厂商的各类服务器产品搭配,适配不同品牌CPU。

(2)生态更加开放,不会进入下游服务器及AI应用领域,可与更多的服务器厂商、云服务厂商进行合作。

结语:我国高新技术企业发展道阻路且长

作为国内AI芯片独角兽,寒武纪冲击科创板上市的进程颇受业内关注,但由于芯片行业的发展规律,在步入商业化进程前,公司大规模研发投入等因素所形成的业务盈利、产品落地等情况,也让市场有着疑惑和不解。

针对这些问题,寒武纪在此次的二轮问询中均予以了一一解答,也让市场对AI芯片创企发展的特殊性和潜力有了更进一步的了解。

一方面,盈利与否并非评价科创板上市企业的唯一准绳,尤其在半导体行业发展规律下,企业成长初期对先进技术所投入的大量研发成本,易导致初期发展营收薄弱,但在良好的行业势态下,这类企业的发展后劲强大。

另一方面,伴随中美贸易摩擦,以及美国对中国头部科技企业打击力度的加大,如何避免我国头部企业在外孤立无援的处境,需要各个行业齐心协力的发展,将“鸡蛋”放在不同的篮子里。

随着半导体和AI企业的发展,我国出台了各类专项政策加大对高新技术行业的扶持,进一步加速国产替代化进程。这不仅仅为一家企业的成长助力,亦是为国家新基建发展提供重要的技术基础和发展信心。游戏网

编后语:关于《寒武纪IPO二轮问询看点:云端芯片营收Q1增8倍,布局新基建市场》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《阿里2020财年成交额破1万亿美元,年度活跃消费者9.6亿》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器