欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《CFPL S7季后赛开启 汉宫虎牙开启揭幕战》相关知识。本篇中小编将再为您讲解标题美迪凯IPO观察:iPhone滞销致存货激增,大客户依赖症待解。

原标题:美迪凯IPO观察:iPhone滞销致存货激增,大客户依赖症待解

时代商学院研究员 黄祐芊

本以为搭上手机巨头——苹果公司,能迎来公司快速发展,岂料对方却遭遇销量下滑,导致公司库存激增。

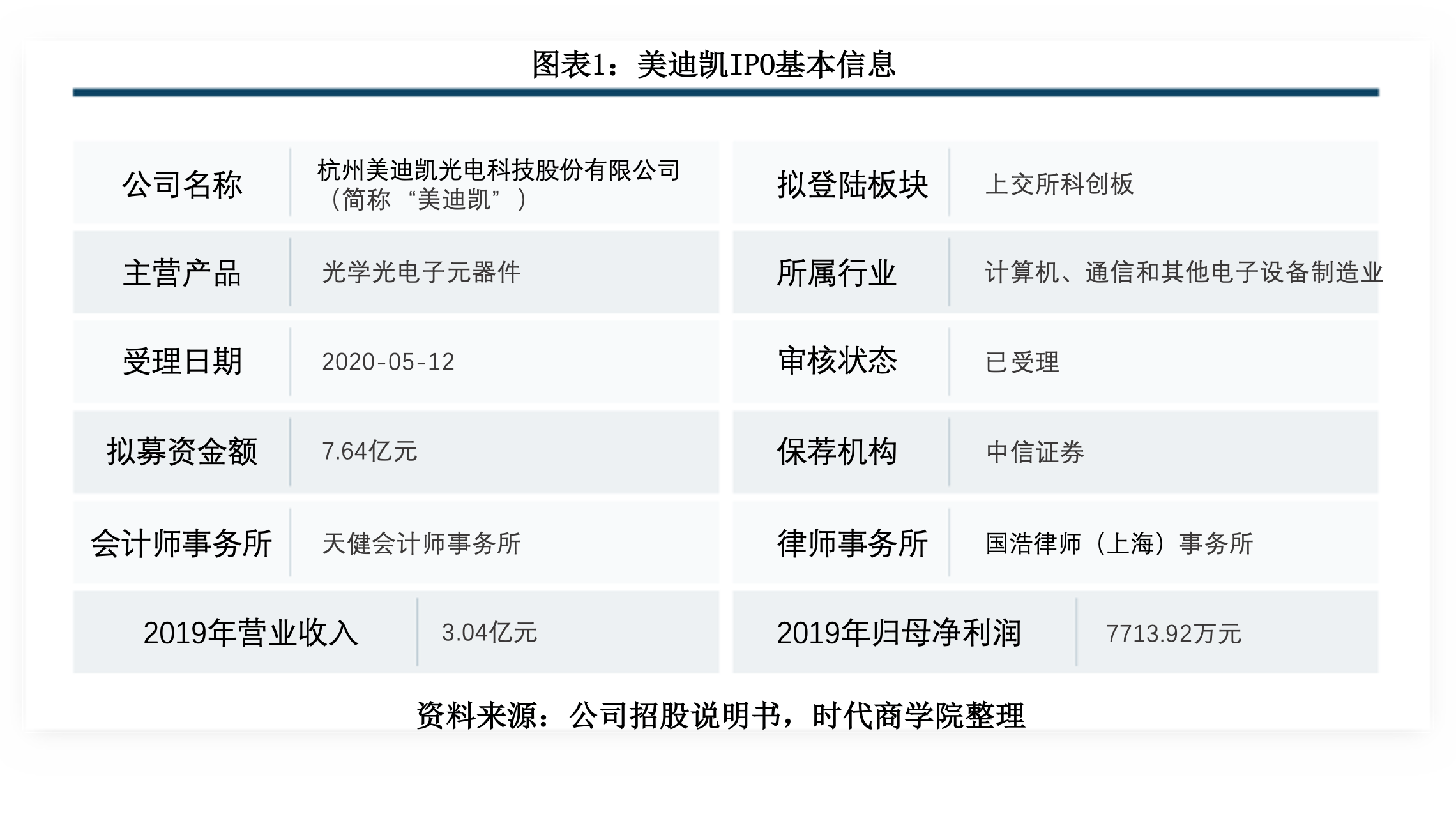

5月12日,杭州美迪凯光电科技股份有限公司(下称“美迪凯”)IPO招股书获证监会受理。该公司计划登陆科创板,预计募资7.64亿元,用于生产基地建设、研发中心建设等项目。

招股书显示,该公司已与京瓷集团、AMS、佳能、富士康、索尼、三星等知名企业建立了业务合作关系,并进入了苹果、华为等国际著名品牌的供应链。其中,苹果上游供应商AMS,是美迪凯近年前五大客户之一,收入占比约为30%。

【企业档案】

美迪凯成立于2010年8月26日,主要从事各类光学光电子元器件的研发、制造和销售,同时提供光学光电子产品精密加工制造解决方案。

公司法定代表人为葛文志,通过间接方式持有美迪凯74.16%的股权,为公司实际控制人。目前,葛文志在美迪凯担任董事长、总经理一职,曾任职于浙江水晶电子集团股份有限公司。

自成立以来,美迪凯一直专注于光学光电子元器件生产及提供精密加工制造解决方案,主营业务未发生变化。近年来,公司开发了应用于半导体、生物识别领域的光学光电子元器件及精密加工解决方案,并不断推出 AR/MR、智能汽车、机器视觉、无人机、5G、大健康等新领域的相关产品和解决方案。

美迪凯IPO基本信息如下图所示。

一、前五大客户销售占比超8成,应收账款激增

美迪凯所处行业属于计算机、通信和其他电子设备制造业,主要产品和服务包括各类生物识别零部件及精密加工解决方案、传感器陶瓷基板精密加工解决方案、各类影像光学零部件等。

招股书显示,该公司采取差异化竞争策略,主要为客户提供定制化的产品和服务。其生产的传感器陶瓷基板精密加工解决方案,主要提供给京瓷集团,占京瓷集团该业务约50%份额,是京瓷集团在日本境外的唯一供应商。3D结构光模组用光学联结件主要销售给AMS,是AMS该款产品的独家供应商。新开发的半导体晶圆光学解决方案,主要与汇顶科技合作,是汇顶科技超薄屏下指纹芯片光学加工的核心供应商。

近年,多摄像头智能手机、AR/MR设备、智能汽车、机器视觉、无人机等新科技领域的发展,为光学电子元器件提供了广阔的应用前景和市场空间。同时,随着下游终端领域技术的提高,对光学元器件的要求也日益趋严,该产业集中度将大幅提升。

时代商学院认为,在红海市场中,差异化(定制化产品或服务)战略能为企业争夺更多市场份额提供机会,但亦存在不少弊端。比如,产品的排他性,即产品只适用于单一或少部分客户,限制了该产品的销售渠道。若客户减少订单,容易导致公司业绩波动;定制化产品或服务,对生产工艺提出更高要求,即工艺流程需更加灵活,以适应多变的客户需求等。

那么美迪凯近年的业绩如何?

通过翻查资料,时代商学院发现,2017—2019年,美迪凯的营业收入分别为2.05亿元、3.34亿元、3.04亿元。其中,2019年其营业收入出现负增长(-9.06%),较上年同期63.19%的增速下滑近70个百分点,业绩波动较大。

此外,美迪凯的客户集中度较高,来自前五大客户的销售收入占比逐年攀升。报告期内,公司前五大客户的销售收入分别为1.28亿元、2.63亿元、2.52亿元,占当期营业收入的比重分别达62.36%、78.69%、82.83%。

前五大客户销售占比超8成,容易造成对客户过度依赖,从而影响公司持续经营。招股书披露,美迪凯近三年应收账款余额波动较大,经营活动产生的现金流净额(下称“经营性现金流”)变化趋势如坐过山车。

报告期内,美迪凯应收账款余额分别为5826.06万元、4504.1万元、6692.84万元,2018年、2019年增速分别为-22.69%、48.59%。对应的经营性现金流分别为4839.89万元、1.35亿元、6903.54万元,2018年、2019年的变动幅度分别为178.64%、-48.81%。

5月13日,就应收账款波动较大,且2019年增速远超营收增速等问题,时代商学院向美迪凯发函询问,截至发稿未收到回复。

二、存货周转率仅为同行1/3

美迪凯的大客户依赖症,不仅体现在应收账款、经营性现金流方面,还体现在存货方面。

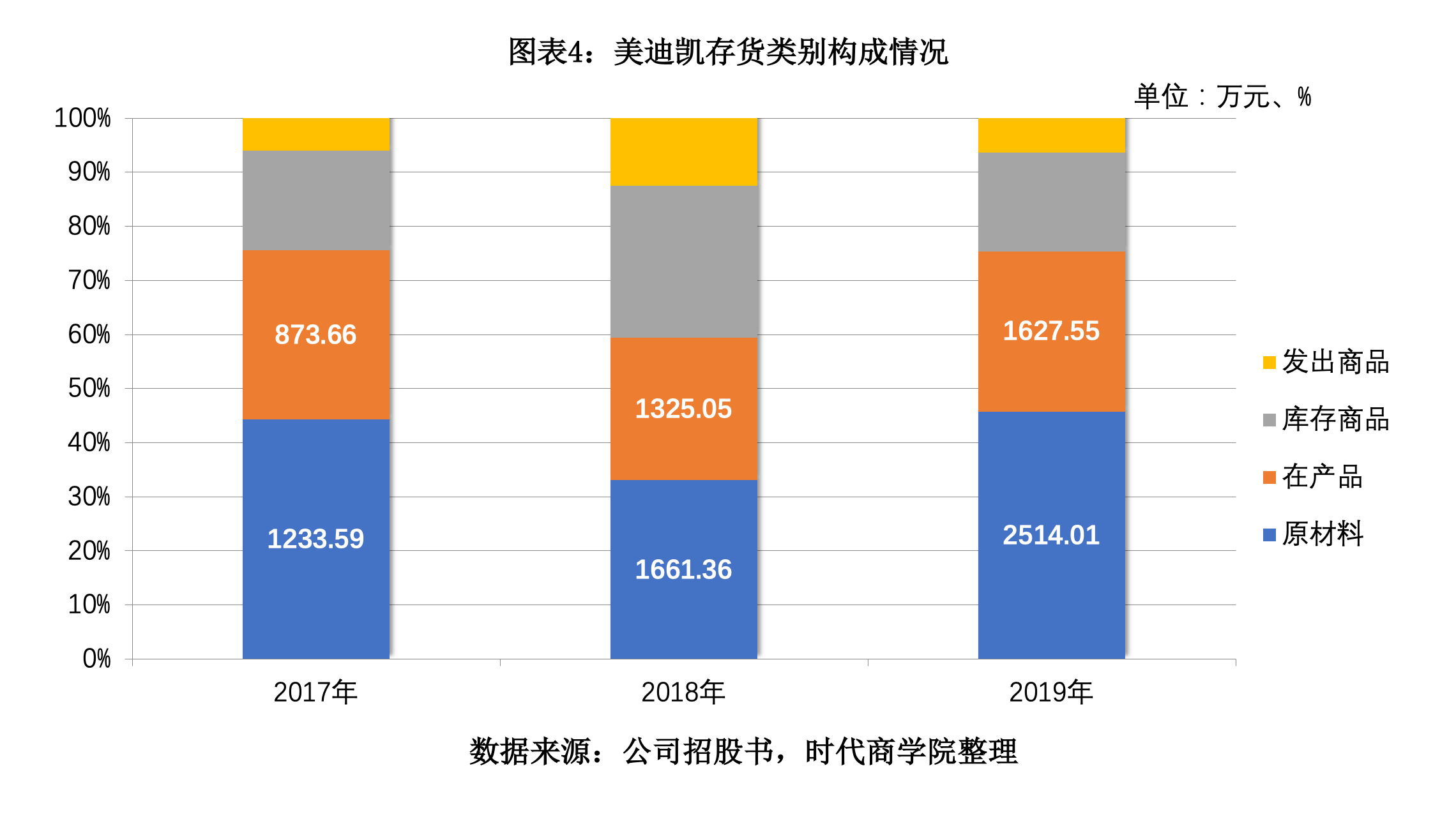

据披露信息,美迪凯2017—2019年的存货账面余额分别为2787.88万元、5028.23万元、5493.48万元。其中,原材料和在产品合计占当期存货账面余额的比重分别为75.59%、59.39%、75.39%。

对此,美迪凯解释称,由于公司部分产品加工工序、原材料生产周期以及客户需求预测等方面的周期较长,为保障自身生产、向下游客户稳定供货,因此在原材料和在产品的备货库存相对较多。

同时,受终端客户(苹果公司)手机销量不达预期的影响,美迪凯下游客户AMS的实际订单与需求预测差异较大,导致公司2018年末存货账面余额较上年度同比增长80.36%。

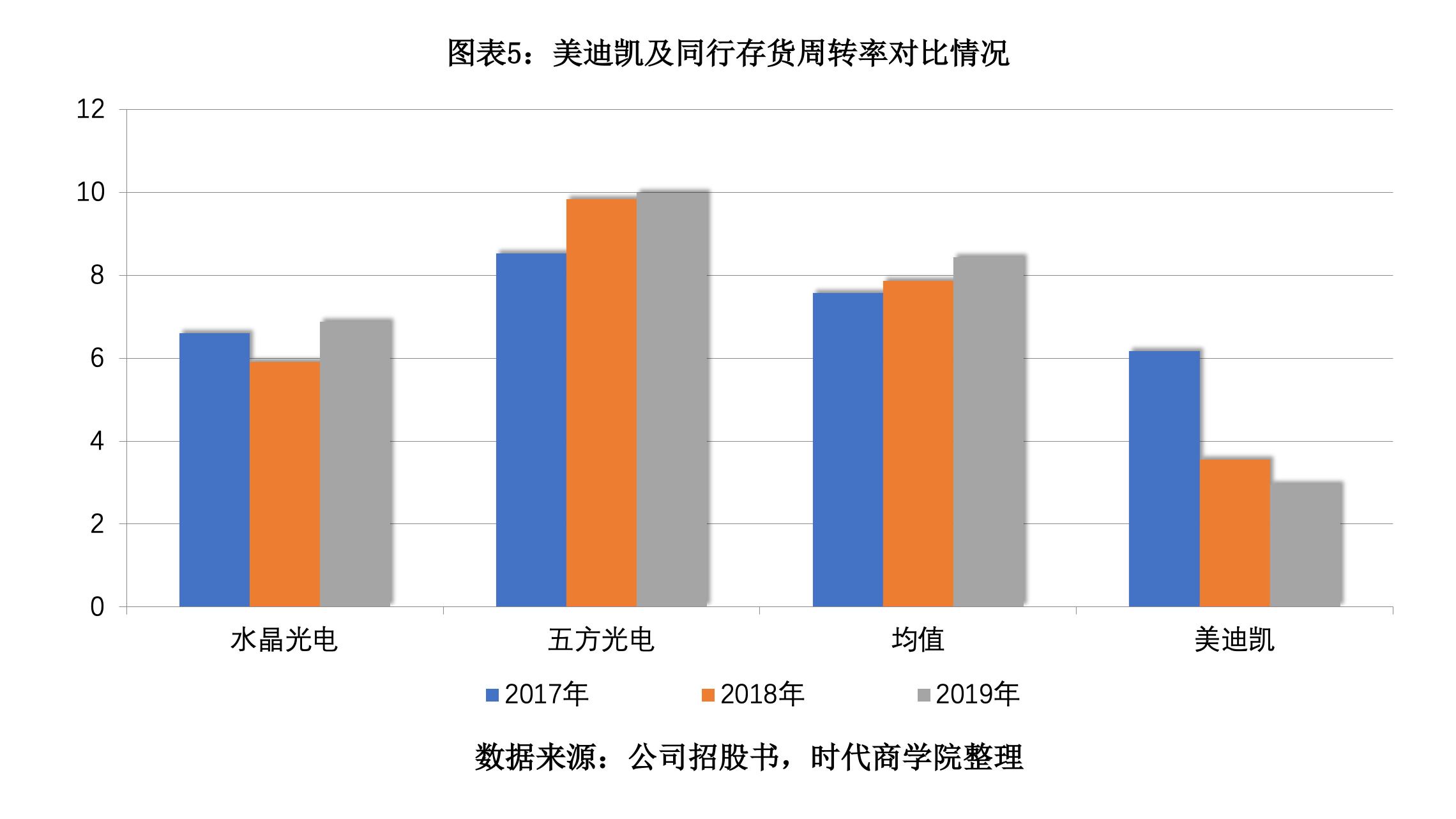

行业整体情况如何?存货变化趋势是否与美迪凯一致?

时代商学院翻阅资料后得到了否定的答案。报告期内,美迪凯存货周转率分别为6.18、3.56、2.96,呈持续下滑态势。同期,行业均值分别为7.57、7.87、8.44,逐年稳步增长。简单计算发现,2019年美迪凯的存货周转率仅为同行的1/3。

一般而言,企业库存消耗速度远低于同行,可能是公司的库存管理存在缺陷,导致备货过多;也可能是该公司的产品出现滞销,导致产成品过多。无论是出于哪个原因,存货余额较大且周转慢于同行,均不利于该企业的稳定经营及持续发展。

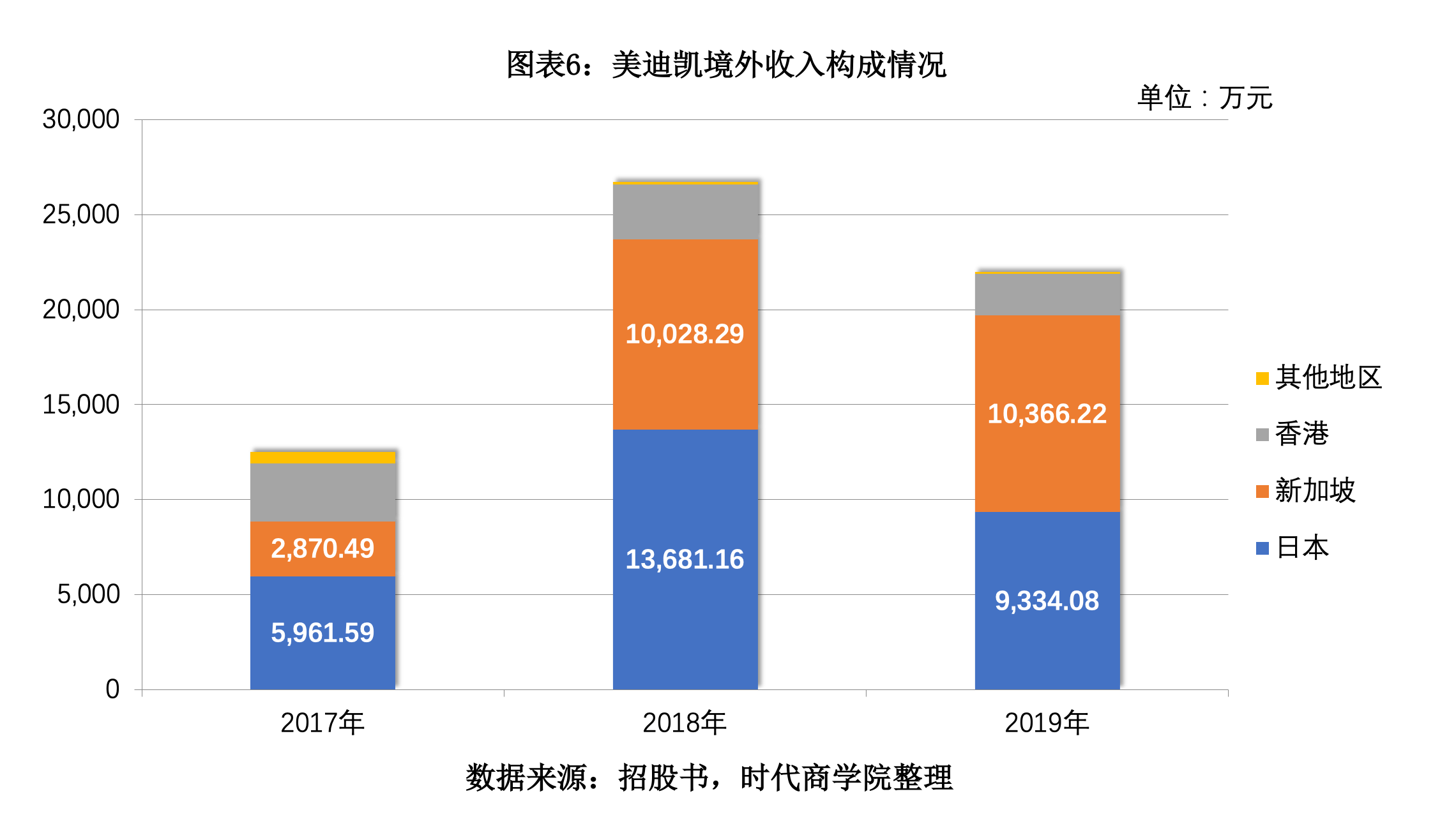

值得关注的是,美迪凯的营业收入超7成来自境外,2017—2019年境外收入占比分别为61.1%、79.95%、72.63%。其中,以新加坡和日本为主。报告期内,该公司来自上述两个地区的销售总额分别为8832.08万元、2.37亿元、1.97亿元,合计占当期境外营业收入的比例分别为70.63%、88.77%、89.63%。

本次新冠肺炎疫情波及全球,各国的社会日常运转及消费行为皆受到不同程度的影响。截至5月14日,作为美迪凯的重要境外市场——新加坡,现有确诊病例数量仍无下滑迹象,恐将对该公司业绩造成较大影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:chiding@time-weekly.com游戏网

编后语:关于《美迪凯IPO观察:iPhone滞销致存货激增,大客户依赖症待解》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《爱奇艺财报:付费会员的商业化之觞》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器