欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《全场景智慧生态布局,荣耀智慧屏X1越级品质开启多屏未来》相关知识。本篇中小编将再为您讲解标题移卡科技上市背后:合计亏损超7亿助贷业务和技术研发实力存疑。

原标题:移卡科技上市背后:合计亏损超7亿 助贷业务和技术研发实力存疑

汇付天下、拉卡拉成功上市后,国内又有一家移动支付服务商冲刺资本市场。

近日,腾讯投资的支付科技平台、乐刷母公司——深圳市移卡科技有限公司(简称移卡科技)通过港交所聆讯,预计今年6月挂牌上市,解释将成为国内第三家上市的第三方支付公司。中信里昂证券、野村国际及农银国际为其联席保荐人。

值得一提的是,移卡科技的创始人及行政总裁刘颖麒,首席架构师罗小辉均来自腾讯财付通。此外,公司坐拥腾讯、Recruit Holdings、Adams Street基金、IVP基金、Greycroft Growth L.P.及eVentures Growth L.P.等知名投资者支持。

但从港交所披露的招股书看,2016-2019年,移卡科技主营业务的毛利率从52.7%逐年下降至25.5%,2016-2019上半年间,公司处于亏损状态,公司金融科技业务为风控带来挑战。另据互金通讯社了解,移卡科技旗下乐刷科技常年违规,三年累计收到罚单十余张。

盈利能力有限,合规风险频出情况下,上市是不是心急了些?撇开腾讯等资本力量的支持,移卡科技的真正实力到底如何?

主营业务毛利率逐年下降 盈利能力尚待提高

移卡科技成立于2011年,2012年开始经营支付业务,目前主要为小微商户等提供一站式支付服务和科技赋能商业服务(包括数据营销、SaaS运营管理系统及金融科技等云服务),是全国仅有的16家同时拥有全国银行收单许可证及移动支付许可证的技术公司之一。

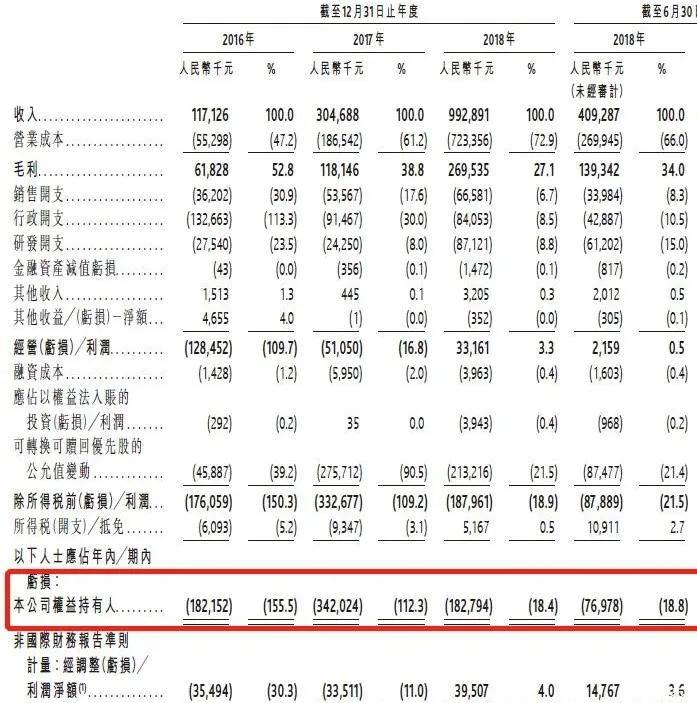

招股书中披露,2016-2019年,移卡科技的营收分别为1.17亿元、3.04亿元、9.92亿元、22.58亿元。

虽然近四年的经营改善已经非常明显,但目前移卡科技的盈利状况并不乐观。

根据公司此前披露的招股书,2016-2018年间,移卡科技的净亏损分别为1.82亿元、3.42亿元、1.83亿元,2019年上半年,净亏损为1864.8万元,合计亏损超7亿元。

从最新招股书来看,2019年,移卡科技的一站式支付服务收入为20.81亿元,为公司贡献了92.2%的收入,但是92.2%的营收并未能撑起公司的盈利能力。

从毛利率方面来看,2019年,移卡科技一站式支付服务业务的毛利率从2016年的52.7%下降至25.5%,盈利能力十分有限。

而关于主营业务毛利率持续下降,移卡科技给出两方面原因:一方面,因为市场参与者较多,移卡科技自2016年9月起主要以市场为导向造成服务费下调;另一方面,因为移卡科技扩张业务方式从以往的直销+广告投放,转变为与分销渠道的合作,从而导致佣金的增加。

技术研发实力存疑 公司科技能力亟待提升

值得玩味的是,相比一站式支付服务92,2%的营收贡献,2019年移卡科技的科技赋能商业服务仅实现收入1.7万亿元,占比微乎其微,仅为7.8%。

不过,2019年,公司科技赋能商业服务业务的毛利率高达66.1%。可见,科技赋能商业服务目前的收入贡献尚小,但盈利能力远高于一站式支付业务,且2016年至今均保持了较高的水平,一定程度上来说,这将成为公司未来业绩增长的一大看点。

不过,放眼整个支付市场,随着市场变化,行业二八效应逐渐明显,尤其是是对于试图向科技赋能转变的第三方支付公司来说,科技能力成为各大公司抢占行业赛道的关键。

虽自诩为国内以支付为基础的科技平台,但移卡科技的技术研发实力仍有很大的提升空间。

众所周知,移卡科技的核心团队主要来自财付通。公开资料显示,2011年,前腾讯财付通总经理刘颖麒创办移卡科技,公司首席架构师罗小辉等核心成员均自腾讯财付通。2012年刘颖麒获得腾讯的投资入股。根据披露腾讯通过海外注册的子公司THL U持股3.93%。

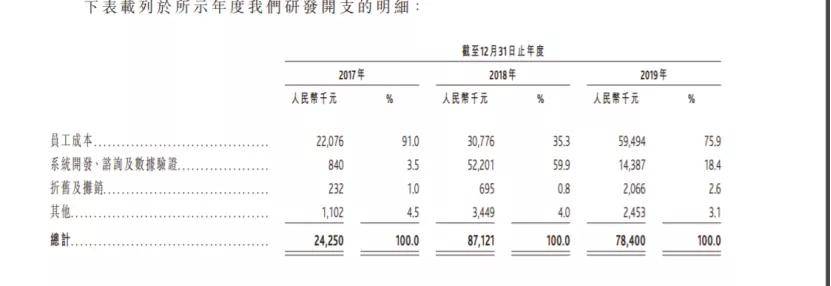

而撇开对“腾讯基因”的依赖,移卡科技对技术研发的投入十分薄弱。招股书披露的公司数据表明,移卡科技近年来的研发开支占总开支的比重在缩减状态。具体来看,2016-2019年,移卡科技的研发开支分别为2750万元、2425万元、8712万元、7840万元,占总开支的比重分别为23.5%,8%,8.8%和3.5%。

移卡方面解释,技术研发开支缩减是由于公司系统开发、咨询及数据验证成本减少。

互金通讯社注意到,在2016-2017年间,移卡科技近90.0%的研发开支来自科技研发员工成本。2018年,公司就支付服务及商户SaaS产品研发若干应用程序及产品后,员工成本下降至35.3%,这也意味着,2018年间,公司投入了较多成本进行技术项目研发。

然而,从招股书来看,2019年该公司技术研发员工开支又飙升至近80%,说明公司去年在数据营销、SaaS运营管理系统及金融科技等技术研发方面的投入大幅减少,期间也没有新的技术研发项目投入。

移卡科技在招股书中表示,在新拓展市场的经验有限甚至毫无经验,无法保证任何科技赋能商业服务将获广泛使用。此外,公司电脑系统容易受到非法入侵,且数据保护措施可能无法有效防止未经授权的访问。“我们收集的个人数据及提供的机密资料可能令我们承担有关政府法规施加的责任。”

作为有望成为第三家上市的第三方支付机构,移卡科技的技术研发实力及真正的科技能力,着实令人担忧。

金融科技业务受困 平台风控面临挑战

另一值得注意的是,移卡科技表示,公司助贷业务、委托贷款业务等金融科技业务受行业政策影响,债务催收、资金筹措以及其他第三方的不当行为均有可能对公司风控能力造成挑战。

互金通讯社梳理发现,移卡科技在助贷业务方面的合作伙伴招联消费金融等3家消费金融公司、1家商业银行和1家小额贷款公司。移卡科技还为其中2家合作机构发放的贷款提供担保服务。招股书披露,截至2019年12月31日,有关担保金额为720万元。

另外,移卡科技还与银行、信托公司等合作伙伴转贷存入资金以提供委托贷款。招股书显示,截至2020年3月31日,移卡科技的未偿还委托贷款余额为1.24亿元,贷款年利率在24%至36%之间。

逾期应收贷款方面,截至2017年、2018年、2019年末,移卡科技逾期90天以上的应收贷款分别为30万元、110万元、530万元,分别占公司应收贷款的7%、3.7%、2.2%。

此外,移卡科技在招股书中披露,报告期内,因逾期贷款带来的减值亏损分别为40万元、150万元、1790万元。这些也从侧面印证了,公司风控面临很大挑战。

合规风险频发 核心子公司屡次违规被罚

最让移卡科技头疼的风险还有招股书中并未提及的合规问题。

公开资料显示,移卡科技目前主要通过旗下核心子公司乐刷科技有限公司(乐刷科技)在全国范围内开展银行卡收单、移动电话支付业务。

而2017年至今,乐刷科技因违反银行卡收单业务相关规定等频繁遭央行处罚。据不完全统计,截至2019年底,乐刷科技已累计收到10张罚单,累计被罚款近百万元。

此外,第三方投诉平台上,多位用户也对乐刷科技发起大量投诉,其中,聚投诉上,涉及乐刷科技的投诉有535条,投诉内容不乏乐刷员工恶意推销骚扰,虚假宣传,泄露用户信息等。

比如,聚投诉上,多位用户反馈,乐刷推销员虚假宣传免费送机激活,激活后,激活费会原路返回,但实际上并不返还而是变成600元优惠券。后期沟通时还遭到乐刷员工多次恶意骚扰和警告辱骂。

有业内人士表示,目前来看,央行对已持牌支付机构的违规行为亦是“零容忍”。除了对违规行为的罚款,也不乏直接吊销牌照的情况。随着第三方支付机构问题的暴露,问题的关键已不在于牌照何时展期,而在于业内灰色产业链能否被打破,一些机构是否能成功续牌。

若因为频遭处罚和投诉造成乐刷科技支付牌照无法续展,毫无疑问,移卡科技的整体经营也将面临系统性风险。游戏网

编后语:关于《移卡科技上市背后:合计亏损超7亿助贷业务和技术研发实力存疑》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《借助ZohoCampaigns让邮件到达率超过95%》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器