欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《感觉幸福的心情说说》相关知识。本篇中小编将再为您讲解标题腾讯音乐重金砸来的版权,却只能让用户付出9块钱。

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/大娱乐家

来源/壹娱观察(ID:yiyuguancha)

新冠疫情让线上娱乐产业得到爆发式增长的例子最近我们已经见的太多,而同为线上流媒体平台,就当所以人都认为腾讯音乐同样会因此受益时,其最新发布的第一季度财报反而让人意外。

腾讯音乐2020年第一季度财报显示,其总营收同比增长10%至63.1亿元,低于市场预期的63.32亿元;净利润为10.5亿元,同比下降8.7%;毛利润为19.77亿元,同比下降2.75%;毛利率为31.3%,同比下滑4.1个百分点。社交娱乐服务月度平均每位付费用户收入下降12.9%至111.1元。

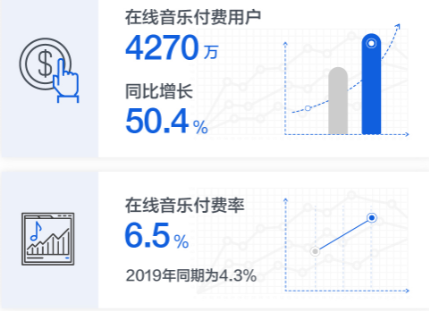

如果要从整份财报中找出什么亮点,在线音乐付费用户达4270万同比增长50.4%大概是为数不多值得一提的增长点了。

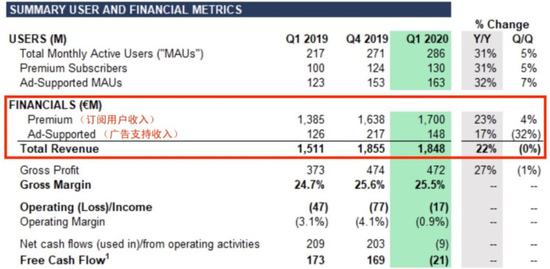

▲ 腾讯音乐在线音乐服务和社交娱乐服务的关键运营指标

▲ 腾讯音乐在线音乐服务和社交娱乐服务的关键运营指标事实上就在几天后,其母公司腾讯发布的第一季度财报中,也能看到第一季度因为所谓的“宅经济”对于各式在线娱乐服务增长的带动,但身处腾讯大文娱生态中却独立上市的腾讯音乐未能跟上大势,营收增速放缓、净利润下滑以及直播业务ARPPU (平均每用户收入)下降,都让国内最大的音乐流媒体平台显得狼狈不堪。

提到齐全的音乐版权,国内的音乐流媒体用户依然会想到腾讯音乐,因为它凭借早早独家集齐的索尼、华纳和环球三大全球最大音乐版权库,长期以来都让虾米音乐、网易云音乐等竞争对手处在尴尬的境地。

不过坐拥豪华的版权库似乎并未让腾讯音乐的增长一帆风顺,而从收入结构来看,市值接近200亿美元的腾讯音乐更像是腾讯这一庞然大物放置在直播这盘大棋中的一枚小棋子。

抢版权成本高企,但超6亿月活用户依然不愿听歌花钱

腾讯音乐的业务构成并不复杂,截止2020年第一季度基本可以划分为两块,一是音乐流媒体服务,QQ音乐、酷我音乐、酷狗音乐等多个平台让腾讯在国内的音乐版权上一家独大,三款产品的市场占有率超过 70%;二是全民K歌、酷狗直播、酷我聚星的直播和在线K歌及社区业务。这便是腾讯音乐在财报中划分的在线音乐业务和社交娱乐业务。

腾讯音乐的商业策略很清晰,一方面靠不断收购音乐版权尽可能吸引用户并保持在线音乐业务的垄断地位,另一方面则是靠社交娱乐业务即各色直播来真正实现变现。

在2016年,腾讯音乐的两大主营业务对于营收的贡献几乎还是五五开,但随着国内直播市场的不断扩大,其社交娱乐服务的营收增速远超在线音乐服务,在2018年腾讯音乐独立上市时,社交娱乐服务的收入占比已经高达70%。

而2020年一季度报显示,目前腾讯音乐的社交娱乐业务收入42.67亿元,占到总收入的67.61%,在线音乐业务收入20.44亿元,占总收入32.39%。

在线音乐业务的MAU(月活跃用户数)为 6.57亿,同比增长0.5%,付费用户数量为4270万人,同比增长50.4%,然而付费率其实只有6.5%,较上一季度环比仅增长了0.3%,且每位用户的付费能力为9.4 元,同比提升了1.1元,而较上一季度仅提升了0.1元。

如果稍作对比便可以知道腾讯音乐在其音乐主业上有多么疲弱,而同年在美股上市的国际音乐流媒体平台Spotify,今年第一季度在全球拥有2.86亿月活跃用户,其中付费用户1.3亿,付费率超过45%,付费用户贡献的营收占公司总营收近90%。

虽然都是音乐流媒体平台,并且腾讯音乐和Spotify还交叉持股,双方各为对方的第三大股东。但腾讯音乐接近70%收入来自直播打赏,Spotify 90%收入靠在线音乐付费。

▲ Spotify 2020年Q1财报

▲ Spotify 2020年Q1财报从收入体量上看,Spotify 是腾讯业务音乐的几乎3倍,音乐付费用户比例接近50% 也远高于腾讯音乐的6.5%。同时虽然依然需要为音乐版权付出高额成本,但Spotify在2020年第一季度归属于母公司的净利润为100万欧元,依靠订阅人数的不断上涨同比实现了扭亏为盈。

高额的版权成本同样是腾讯音乐无法回避的现实,为人所称道的“最全曲库”很大程度上需要持续不断的版权投入。

腾讯音乐的运营成本主要也体现在两部分:音乐版权费用,以及与直播主播的收入分成。

在版权方面,由于需要保持其垄断地位,腾讯音乐的投入依然不遗余力。

2020年3月31日,腾讯音乐宣布参与收购环球音乐10%的股权,继续巩固在音乐版权的地位。除此之外,腾讯音乐延伸战略布局,打造了更多的内容服务,与阅文集团合作布局长音频,孵化原创音乐人,举办线上音乐会TME LIVE等等,这些增加了腾讯音乐的内容支出。

并且,除了继续加强音乐版权方面的投入,面对直播市场的激烈竞争,为了增强平台的直播竞争力,腾讯音乐在社交娱乐业务上支付的分成费也显著增加,以上因素叠加导致腾讯音乐在2020年一季度的营业成本增长17.04%,达43.34亿元人民币。

腾讯音乐的营业成本高企一直是侵蚀利润的重要原因,过去在营收增速较快时这一问题或许还并不明显。

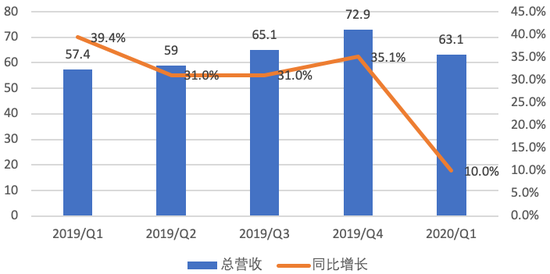

2019年第一季度到第四季度,腾讯音乐的营收分别为57.4亿元、59亿元、65.1亿元和72.9亿元,同比分别增长39.4%、31%、31%和35.1%,而2020年一季度的营收增速仅10%,增速明显放缓,虽然成本增速也是五个季度来最低,但无奈营收降幅实在太大,直接导致了利润大幅下滑。

▲ 腾讯音乐2019-2020营收数据

▲ 腾讯音乐2019-2020营收数据事实上,腾讯音乐的营收增速在2019年四季度的时候就已经低于了成本增速,而在2020年一季度,成本增速更是大幅超越营收增速。

然而音乐版权的成本在长期来看是很难降低的,国内其他音乐流媒体平台网易云音乐、短视频平台抖音等都在在加大力度购买版权。

去年8月抖音对外宣布,已先后与包括环球音乐、华纳音乐、环球词曲、太合音乐、华纳盛世等在内的多家唱片及词曲版权公司达成合作,抖音获得这些公司全曲库音乐使用权。最近网易云音乐也宣布与华纳、滚石、太合音乐等版权公司达成了新的合作。

在各大平台抢夺版权竞争态势之下,未来音乐版权费用仍然将是一笔高昂的支出,腾讯音乐要想继续维持平台优势,减少这方面的成本支出几乎是无法完成的任务。

而腾讯音乐每个季度为音乐版权付出的大量成本,却很难让用户产生直接消费的冲动,有超过6亿的月活用户依然不愿为听歌花钱是摆在腾讯音乐面前一个最大的问题。当然腾讯音乐要面对的难题还不远止这一个。

社交娱乐群雄环伺,长音频变现道阻且长

腾讯音乐本质上更像是一家靠音乐业务为直播吸引用户和流量的直播公司。

总体来看,腾讯音乐的付费用户占比非常小。而在从付费用户的具体付费项目占比来看,腾讯音乐的用户更愿意为带有社交属性的直播打赏、全民K歌的虚拟礼物、增值会员付费,而为音乐单曲、数字专辑付费的意愿则明显偏低。

▲ 腾讯音乐 2020Q1 财报

▲ 腾讯音乐 2020Q1 财报即便如此,从财报来看,腾讯音乐的社交娱乐业务如今的处境也不容乐观,2020年第一季度作为营收主力的社交娱乐板块出现了付费率下滑的情况,付费率从2019年四季度的5.5%下滑到本季度的5%,直接回到了2019年第三季度的水平,下滑明显。

受到疫情影响,社交娱乐业务不论是MAU还是付费用户都实现了增长。

但尴尬的是,疫情同样带来了负面效应——那就是收入下降与不确定性增长导致用户在娱乐消费方面更加审慎,更多依靠冲动消费的直播打赏与虚拟礼物业务受到了明显影响,社交娱乐业务的ARPPU在2020年一季度出现了下滑,同比下降12.9%至111.1元,而上季度该业务的ARPPU值为138.5元,刚刚创出新高。叠加广告收入下滑和提高在线歌手的收入分成比例等因素,都让腾讯音乐的支柱性收入再难维持整体的高增长。

目前在直播领域,依据不同的内容属性,可以分为秀场直播、游戏直播、社交直播、音乐直播等。平台实际上也是中间商,将主播的才艺包装起来卖给用户,而与购物网站或专业视频平台唯一不同的是,几乎所有直播用户并不一定必须付费才能看到这些主播表演。

在直播的这几个领域中,腾讯唯一自营的便是腾讯音乐旗下的音乐类直播。此外,腾讯还参股了游戏直播的两家领头羊公司斗鱼、虎牙,同时投资的快手和B站目前都是秀场直播的参与者。如果说音乐直播有什么壁垒,版权自然是其中一方面,另一方面则是相对来说最小的政策风险。

但即便是音乐直播,如今也不再是腾讯音乐一枝独秀,网易云音乐同样也在将自己的几亿用户向旗下的LOOK直播平台引流,而在音乐直播方面抖音、快手等短视频平台的快速扩张则更是一支无法忽视的力量。

▲ LOOK 直播官网截图

▲ LOOK 直播官网截图同时在腾讯音乐最为强势的在线K歌市场,如今的竞争也呈现白热化,除了腾讯的全民K歌之外,阿里在去年也上线了唱鸭、鲸鸣等两款K歌应用,今年3月网易云音乐也上线了一款名为音街的K歌应用,开始强化其音乐社区的社交属性。

在前有追兵后有堵截的情况下,今年4月23日,腾讯音乐宣布长音频战略并推出长音频新产品牌“酷我畅听”,通过与集团内网文平台阅文加强合作,进一步深入长音频领域。对此,腾讯音乐CEO彭迦信也表示:“长音频将是未来TME持续发力的战略领域,集团将加速推动音乐与音频的融合发展”。

从策略上看,腾讯音乐与Spotify都在做类似的尝试,后者在最近两年一直专注于扩张日益增长的播客市场,在最新一季的财报会议上,Spotify CEO丹尼尔·埃克也表示:“现在我们的播客数量已经增长了3倍,超过了100万。我们曾经是播客的小玩家,现在我们在十几个市场中排名第一,而且在我们不是第一的市场中增长非常快。”

不过腾讯音乐从音乐到音频的战略转向更像是应激反应而非理性选择,因为在音乐与音乐直播之外的音频市场,目前国内已经有荔枝、喜马拉雅、蜻蜓FM三足鼎立,荔枝在今年初刚刚上市,但这家自称是“中国最大音频平台”的公司至今仍未实现盈利,更为黑色幽默的是其超过99%的营收其实都来自UGC音频直播,不论是播客还是其他各色长音频都很难让用户买单。另一边,喜马拉雅和蜻蜓FM则同样都还没能如何解决盈利的困局。

以腾讯音乐的体量与资源进入长音频市场,自然可以预想到其在短时间内将会带来用户量的提升,但为了吸引这些用户又意味着一个时期内大量的成本投入,原本就已经有些入不敷出的营收能支持多久这样的战略实验?并且如果绝大多数用户依然不愿付费,这场实验大概也很难看到尽头。

(声明:本文仅代表作者观点,不代表新浪网立场。)

编后语:关于《腾讯音乐重金砸来的版权,却只能让用户付出9块钱》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《疯狂的头盔:半月翻6倍 一个政策引发的百亿生意》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器