欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《秋季赛主赛事第2日简报 中国军团三战三胜》相关知识。本篇中小编将再为您讲解标题资本热潮退却后,这些ST上市游戏公司的“踩雷”教训。

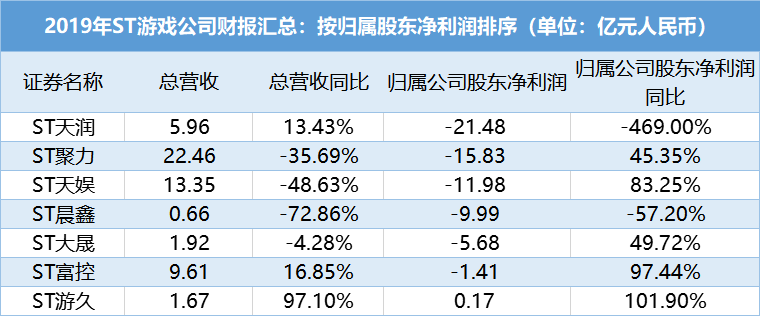

导读:成功的企业各有各的不同,失败的企业总有相似之处。 早年,那些在游戏行业资产膨胀时期高杠杆收购并购的上市公司,如今正饱尝泡沫破灭时去杠杆的痛苦。 近期,有多家游戏公司发布退市风险警示(*ST)公告,包括此前已经被“披星戴帽”的ST富控、ST天润和ST游久,这些公司在游戏行业鼎盛时期疯狂并购收购,又在资本热潮退却后纷纷爆雷,有些甚至还面临诉讼、股东内讧、卖房求生等问题。 短短数年间,他们从神坛走向深渊,如今,已游走在退市边缘。未来一年,在资本市场制度改革潮下,他们还能坚持多久仍然是未知数。 A股市场制度改革下,濒临退市的游戏公司 2019年,A股资本市场进行了一系列制度改革,从证监会换帅到科创板开锣,从注册制鸣枪到证券法修订。如今,随着注册制实施,上市与退市变得日趋常态化。 据公开数据,2019年有10家公司退市,9家暂停上市,逾70家面临退市风险,而2001年至2018年这7年时间里被强制退市的公司总共只有62家。退市公司数量的增加以及退市制度的完善无疑给那些商誉暴雷、财务造假、背负巨额法律诉讼的公司敲响了警钟。 在游戏行业,早年溢价收购并购层出,如今因商誉减值吞噬利润而走到退市边缘的公司也在增加。据笔者不完全统计,今年被戴帽ST的游戏公司共有7家,分别为ST天润、ST游久、ST聚力、ST富控、ST天娱、ST大晟和ST晨鑫。

这些游戏公司有些通过借壳上市的方式登陆资本市场,有些通过并购收购的方式由实入虚,从传统行业切入互联网游戏领域,但无一例外,他们都曾在2015年到2017年游戏行业资产膨胀时期实施过溢价收购并购,并产生了大量商誉,给如今的业绩埋下了隐患。 2015年至2017年,手游行业全面爆发,资本市场并购手游公司频繁,处于卖方市场的游戏公司估值偏高。据Wind数据显示,2015年Q1电子游戏类上市公司的PE倍数(TTM)高达103.31,同期A股的PE倍数仅为21.81。2015年-2018年,电子游戏类上市公司的PE倍数逐年下降,截至2018年Q4,电子游戏类上市公司的PE倍数降至20.84。 在游戏公司估值偏高的那几年,上述ST游戏公司中,ST天润收购了点点乐转型互联网游戏,随后又并购了拇指游玩和虹软协创;爱使股份(ST游久前身)脱离原来的煤炭业务,收购了游久时代;ST聚力收购单机游戏研发商美生元,实现双主业并行;天神互娱(即ST天娱)借壳科冕木业登陆资本市场,随后进行了多起并购;ST大晟收购中联传动、淘乐网络、康曦影业和祺曜互娱。 这些上市公司都希望在主业经营不善时通过收购并购的方式进驻游戏行业,实现双业务并行,以此获得新的盈利增长。只不过,这一想法实施起来并不容易,激进扩张导致的后果就是在短暂丰收后,面临巨额商誉吞噬利润的情况。 溢价收购“后遗症”显现,巨额商誉吞噬利润 以ST聚力和ST天娱为例。2015年,ST聚力因高端装饰贴面材料主营业务营收增速放缓而跨界游戏行业,彼时,ST聚力以34亿元高价收购美生元100%股份。以2015年9月30日为评估基准日,美生元评估值34.72亿元,评估增值率达1924.01%,产生商誉达32.09亿元。 完成收购后,美生元确实拉动了ST聚力的业绩,只是好景不长,美生元完成业绩对赌后爆雷,标的子公司业绩持续下滑,高额商誉导致其公司净利润减少从而出现亏损。 据财报,ST聚力2017年、2018年、2019年营收分别为28.82亿元、34.93亿元、22.46亿元,归属上市公司股东净利润为4.77亿元、-28.97亿元、-15.87亿元。在财报中,ST聚力将近两年亏损原因归咎为计提商誉减值及游戏业务发展迟缓。 与ST聚力跨界游戏不同,ST天娱主营网络游戏研发发行,2015年,其借壳主营复合地板的科冕木业登陆资本市场,随后进行了一系列的资本扩张。据媒体统计,2015年至2017年,三年间,ST天娱发起了9起并购,涉及游戏、影视、广告等多个领域,其中妙趣横生、雷尚科技、幻想悦游(绿洲游戏)、一花科技、为爱普(爱思助手)等均收到ST天娱的投资,总投资金额高达91.65亿元资金,造成了84.2亿元的商誉。 2018年,ST天娱的泛娱乐业务还未运行,游戏市场政策收紧,其收购的各大子公司在完成三年业绩对赌后集体变脸。其中,ST天娱曾斥资9.86亿元收购的一花科技(主营棋牌游戏德州扑克)因棋牌行业整顿,旗下《一花德州扑克》游戏宣布停止运营而亏损,2018年末,ST天娱为其计提了商誉减值。 无独有偶,ST天娱2017年以34.17亿元收购的游戏公司幻想悦游也出现业绩不达标的情况,该公司曾承诺三年业绩不低于2.5亿、3.25亿和4.06亿,在踩线完成前两年业绩承诺后,2018年仅完成1.84亿元。2018年末,ST天娱同样为其计提商誉减值23.22亿元。 因为这些巨额商誉,ST天娱2018年、2019年连续亏损,并被冠以年度“亏损王”称号。财报显示,ST天娱2018年营收25.99亿元,归属上市公司股东净利润为-71.51亿元,2019年营收13.35亿元,归属上市股东净利润-11.98亿元。因此巨额亏损,ST天娱也被冠以年度“亏损王”称号。 除上述两家,今年ST的游戏公司都存在商誉减值吞噬利润的情况,ST天润2019年计提了23.11亿元的违约担保和商誉减值,亏损21.48亿元;ST晨鑫计提5.64亿元商誉减值,亏损9.99亿元,ST大晟计提资产减值3.79亿元,亏损5.56亿元。 事实上,不仅是ST游戏公司,今年亏损较为严重的富春股份、艾格拉斯、神州泰岳都因计提商誉减值而亏损。 归咎到底,并购游戏公司之所以会给上市公司造成如此大的负面影响。一方面是上市公司对游戏行业有所误判,早期游戏行业渠道话语权较大,内容同质化严重,小厂竞争力薄弱,并购后协同难度大;另一方面,游戏行业轻资产快速积累财富的特点推高了其估值,上市公司激进收购时忽略了标的公司的质地以及外债情况。这也是众多游戏公司在完成对赌后业绩变脸的症结所在。 当然,并不是所有游戏公司并购都会负面影响,也不是计提商誉减值亏损就会没落。游戏公司的发展最终还是要看公司的内生增长,而非外延式并购。行业内也有部分公司采用集中损失某一年度利润的方式,换取以后数年间较轻的费用,从而提升后续年度盈利。只是,对于当前的ST游戏公司而言,伴随着商誉减值亏损,公司内部还衍生了一系列的管理纠纷,从而阻滞了企业的后续发展。 企业内耗严重:股东侵占资金,管理层上演宫斗 如果说商誉爆雷让公司从神坛跌落,那么企业内耗就是这下坡路上的推手。 在这些ST游戏公司中,股东违规占用公司资金、实控人被拘调查、管理层内讧、标的公司控制权丢失、人事变动等事件屡见不鲜。 2019年,ST天润曾发公告称,其控股股东及其关联人占用资金1.12亿,违规对外担保18.3亿元。随后,ST天润与其实控人赖淦锋也因“涉嫌信息披露违法违规行为”被证监会立案调查。目前案件还在调查中,若确定构成重大违法,ST天润或将被依法强制退市。另据最新披露的消息,ST天润违约资金所占净资产额度或超100%,公司基本已被“掏空”。 除此之外,ST天润并购的标的公司点点乐也处于失控状态。ST天润在2019年公告失去点点乐的控制权并为其计提资产减值。点点乐是ST天润在2015年斥资8亿元收购的移动游戏研发商,旗下拥有《恋舞OL》二次元音乐类游戏产品。被收购后的点点乐并未给ST天润带来过多的利润,却为其添加了6.66亿元的商誉。 值得一提的是,对标的公司失去控制权事件在ST聚力身上也曾发生过,ST聚力子公司帝龙新材曾拒绝母公司的财务并表。 至于实控人违规问题,在ST天娱、ST聚力和ST晨鑫身上也有所体现。2019年,ST晨鑫实际控制人刘德群因涉嫌操纵证券市场、内幕交易被有关部门拘留。随后,ST晨鑫为刘德群欠上市公司的1.5亿元款项计提坏账准备(2018年计提过3.15亿元坏账)。 此事件后,ST晨鑫面临一系列的人事变动,公司多名董事辞职,连董事长冯文杰也辞任,不再负责公司任何职务。在这点上,ST游久也有类似的经历。 除此之外,上市公司和标的子公司管理层内讧问题在ST游戏公司中也颇为常见,如ST天娱。2019年ST天娱中小股东曾公告指责ST天娱董事长会成员未尽公司义务,要求罢免董事会成员,随即展开一系列“宫斗戏”,最终以董事会换届宣告结束。 从这些情况来看,业绩爆雷、内部震荡,加上游戏行业整体发展趋严,ST游戏公司发展并不乐观。当前,为维持业绩,ST游戏公司也采取了各种举措,如剥离亏损业务,出售房资产“续命”、破产重整等。 刮骨疗伤,卖房自救,“止血”容易“造血”难 早前,笔者曾报道过ST聚力的发展窘境,当时,有知情人士透露,ST聚力在大规模裁员,并且开始剥离亏损的文娱产业,回归并聚焦到其主营的建筑装饰贴面材料业务上。在其ST聚力财报中,其文娱业务也几近停滞。 与之相比,ST富控已经在控股股东大规模挪用资金及资产减值中沦为“空壳”,其主要资产也被法院用于抵偿债务。而ST大晟则在出售旗下影视公司康曦影业,以此缓解经营压力。 ST天娱申请了破产重整,以此出清商誉减值风险,从根本上摆脱财务困局。若破产重整成功,以ST天娱在游戏行业的业务能力或有几率重新出发。 与上述处于亏损状态的公司相比,ST游久今年扭亏为盈了,但是其扭亏原因在于其出售房资产。ST游久2017年、2018年净利润录得亏损,若2019年净利润续亏或触发退市机制,因此公司通过出售房资产扭亏保壳。 尽管这些公司都对当前的发展做出了应对举措,但是在主营业务经营不济的情况下,依然难见出路。未来,资本市场制度改革,退市日趋常态化,其能否继续停留在资本市场,还是未知数。 从在这些ST游戏公司中,我们不难发现,其都在游戏行业高杠杆时期进行公司收购,激进扩张,却又未能详细考察标的公司,以至于三年业绩对赌后爆雷,并形成了较高的商誉。同时,公司内部缺乏内生增长动力,衍生了一系列的权利斗争,如股东违规占用公司资金、标的公司不配合协同等。 因此,在企业发展过程中,我们需要明白的是,依靠内生增长,有过硬的业务能力才是公司发展的基础,在资本市场以“取巧”的方式扩张或许短时间内能取得不错的成绩,但未能协同发展,仍旧危机重重。特别是在并购收购阶段,公司的经营过程战略定位要与经营能力、核心竞争力相契合。在并购动议、方案编制和论证阶段,公司需要充分关注标的公司的全局性、长期性和可行性,避免重大的商誉减值及经营问题。 来源:游戏陀螺 原地址:https://mp.weixin.qq.com/s/GC0DpkRKTaEaKSKXuOrPMg |

编后语:关于《资本热潮退却后,这些ST上市游戏公司的“踩雷”教训》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《「虚幻引擎5」为何让开发者们拍手叫好?它到底厉害在哪?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器