欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《中国互金协会会长:消费者需要提升对伪数字金融的判别能力》相关知识。本篇中小编将再为您讲解标题京东一季报远超预期,为何市场不买账?。

原标题:京东一季报远超预期,为何市场不买账?

图片来源@视觉中国

文 | 表外表里(ID:excel-ers),作者 | 周霄(高级研究员),编辑 | Reno,数据支持 | 洞见数据研究院

2020Q1财报,京东难得地给出了一次惊喜。

疫情影响下,京东收入达到1462亿元,相比10%的市场预期,实现20.7%的增长;净利润达到10.57亿,相比市场预期的亏损1.1亿,大超预期。

单从数据看,这简直就是一份完美的业绩答卷,远超市场预期。然而这个惊喜,对市场来说,似乎并不买单。

京东发布财报当天,虽然股价最终以3.86%涨幅收盘,但盘中一度下跌0.27%,甚至天交易日结束的盘后交易,出现0.35%幅度下跌。

并非市场对京东有偏见,这背后的原因在于,这次业绩惊喜,或许是一次性,难以长期受益。具体来说,分为三个方面:

① 对京东自身来说,自营赚“辛苦钱”的商业逻辑没有改变;

② 公司所面临的长期的竞争形态,也没有发生根本性的变化。

③ 随着疫情的结束,可能出现消费降级的情况,京东的反弹力度,可能远逊于拼多多和阿里。

本文将对这些因素,逐一进行分析。

Q1业绩亮眼,但可能难以持续

疫情肆虐的Q1,全国范围内电商及快递业务大规模停摆。此时京东自建仓储、自营物流的优势格外亮眼,以往在淘宝、拼多多低价可以购入的快消品,疫情期间只有京东可以保证送达时效。特殊情况下,哪怕更贵一点,消费者是可以接受的,毕竟特殊时期,保命远比“省钱”重要。

2019Q4电话会议中,京东管理层谨慎给出同比增长10%的预测。

而2020Q1京东收入达到1462亿元,同比增长20.7%,实现了双倍于预期的增长。

这样的增长背后,是京东在疫情期间主要销售品类的悄然变化。

根据财报,Q1日用百货等生活必需品的销售净收入同比增长38.2%,达525亿元人民币,占总收入接近40%。

京东大数据显示,1月20日至2月28日,累计向社会供应米面杂粮及生鲜产品2.2亿件,总重量超29万吨。1-3月,京东平台线上销售中,以成交额计算,禽肉蛋品同比增长301%,蔬菜同比增长207%;清洁用品同比增长333%,粮油调味同比增长79%。

正因为有着“准备就绪”的物流仓储,趁疫情期间淘宝、拼多多被“第三方发货”缚住手脚,京东快消品类的销售才得以迅速增长。

作为快消品快速增长的结果,财报上的毛利率和履约费用率,做了这一结果的交叉验证。

2020Q1,毛利率达到15.4%,相比上一季度提高了1.3%,是6个季度以来的最高水平。

这是因为,3C数码等产品过于标准化,价格也相对透明;快消品相比3C数码,本身的溢价空间更大,京东能赚到的“差价”也就更多。(当然,我们相信京东绝不是乘着疫情靠涨价,发这点国难财)。

参考天猫2020年不同品类收取的佣金费率就可以看出,居家日用品、保健医药品、家用小电器等的佣金率高于3C数码。

另一方面,在履约费用上,快消品与京东以往的3C数码不同,每件包裹价格更低,但体积、重量不见得更小。所以,快消“通道”打开的代价是:京东的履约费用出现一定程度上涨,同比增长达到29%,占营收比达7.1%,是6个季度以来的最高值。

当然,这一阶段履约费用的上涨,也有可能是特殊时期,京东为坚持工作的快递小哥们,提高了福利工资这一因素。

亮眼业绩或难以为继

从2020Q1数据看,京东难得地打开了溢价空间更大的“快消通道”,从而收获了更高的收入和更好的毛利润。但市场和投资人从来就不“只在朝朝暮暮”,大家要的是整个业绩的“可持续性”,以及持续背后的“确定性”。

当疫情消散后,京东还能保持快消品类的优势吗?新冠肆虐时,大家出于恐慌情绪或许愿意为日用、蔬果加价,但疫情过后,淘宝品类更多、拼多多单价更低,用户真的会继续“沉迷”于京东,继续为了稍有区别的物流服务加价吗?

如果用户开始转向淘宝、拼多多,那么疫情给京东开启的“快消通道”只能是一次性的,这样亮眼的收入业绩,似乎从根本上看,可持续性不强。(后面会论述这一现象)

对京东来说,在疫情期间完善的仓储物流为其带来的,不仅仅是收入端亮眼表现;在费用端,同样有一定的优化。

从2019Q3开始,京东就开始大力推广“京喜”,将其与京东一起设立为微信的一级入口,此外还推出百亿补贴,努力在下沉市场分一杯羹。而疫情期间,仓储物流的“独家服务”,就像是免费广告,加速了其用户数据的进一步扩张。

疫情期间,由于推广活动受限,再加上此类“独家服务”节省了一部分的广告费用,京东销售费用同比增长仅13.4%,(上一季度同比增长值达135.6%),占营收比下滑至3.1%,是5个季度以来的最低水平。

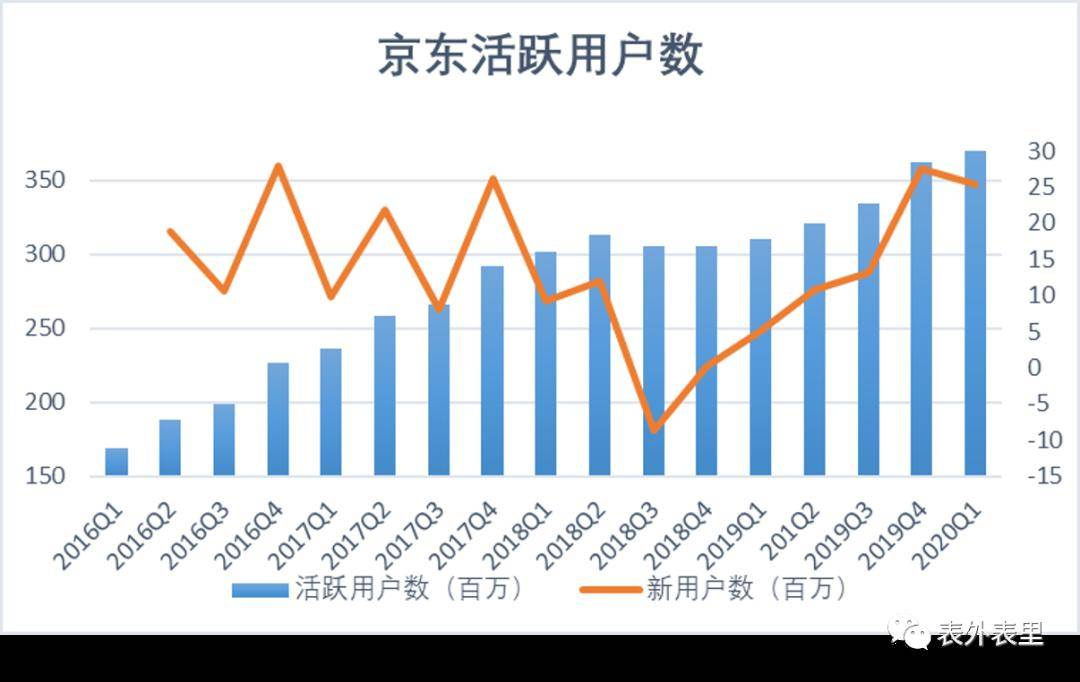

销售费用下降的同时,京东活跃用户数迅速增长,达到3.87亿人次,环比上一季度增加了2540万人。相比2019Q4,超过82亿的广告营销,带来2760万新用户;2020Q1,仅花了50%的钱,获得了92%的新用户,获客效率大幅提高。

然而,疫情结束后,电商行业2019年的下沉战争还将继续,京东的“免费广告”不会一直有效,所以京东之后为继续下沉,很大可能会提高销售费用。(疫情期间,投放先暂停,疫情后其他家会加大,京东也会跟上)

如此一来,收入端,受到疫情刚需提升;成本端,品类结构的调整似乎不可持续;费用端,销售费用又不可避免的会增长,那么京东这一季度的收入与持续性净利润“高光”,或许只是一次性“疫情美化”的成果。

京东的底层逻辑,未随疫情发生改变

关于京东这样的短期业绩惊喜,我们需要考虑两个问题:

1.公司“赚辛苦钱”商业逻辑是否好转

2.行业长期竞争态势,是否有所改变

接下来,我们对这两个问题进行详细分析。

公司商业逻辑未发生改变

作为京东这样网络零售商,它的核心商业模式未发生蜕变,依然是辛苦的自营挣“差价”,公司盈利多寡,一方面取决于规模,另一方面取决于SKU结构。

京东的规模,依然延续的过去的路径,持续下去。而销售的品类结构,会在疫情结束后,回到疫情前的情况。

京东虽然在电商三巨头中,拥有更高的客单价,但卖“笔记本冰箱电视”的生意比淘宝卖服饰彩妆的生意,辛苦得多。

“辛苦”二字源于京东的自营模式,相比淘宝、拼多多的平台模式,京东需要自建仓库、自营物流、自购产品,而这些都是真金白银的投入。

自营电商的基因所在,京东要想扩大利润空间,就要足够大的规模,向上压价供应商降低成本;同时对费用予以边际分摊,从而实现规模效应。

这些公司商业特征,并未随着疫情产生变化,京东还是过去的京东,靠规模逐渐实现盈利。

公司所面临的长期竞争态势,没有改变

长期来看,溢价空间更大的快消、服饰、美妆品类一直是淘系的“吸金秘籍”,此类品类溢价空间大,淘系能向商家收取的更高的“过路费”。如此高效的摇钱树,阿里不可能轻易让出。

相比京东SKU更全、将快递成本转移给第三方商家,价格也更低。“多快好省”中,就占了“多”和“省”两项。更何况,消费者对于快消品的主要需求就是“多、省、好”,而并非京东的优势所在“快”。

对京东自己来说,如果调整商品品类,能找到更大的利润空间,其电商生意也能做的“轻松”一点。但面对这些更好的品类,京东一方面受制于自身SKU不够丰富,自营仓储和物流的条件下,成本也难以降低,另一方面受制于强大的守擂者阿里,其品类结构的调整之路其实很难走。

而疫情期间,突然被打开的“快消通道”,或许也只是昙花一现。

从用户层面看,新冠肆虐时,大家出于恐慌情绪或许愿意为日用、蔬果加价。主要消费人群也不仅仅是“爱逛,爱比价”的女性,也加入了价格更不敏感的男性群体。

但疫情过后,淘宝品类更多、拼多多单价更低,消费者会继续为了稍有区别的物流服务加价吗?消费决策群体也会回归到热爱“逛逛逛,买买买”的女性群体,对价格的敏感性会相对提高。

说白了,男性在疫情期间,会展现出关心家庭一面,去京东买日化快消品,不在乎价格;可疫情结束后呢,家庭主男们,能靠得住吗?

此时,用户就会开始转向淘宝、拼多多。

另一方面,从中小商家的角度看,淘宝、拼多多的“逛”氛围更为浓烈,长尾用户更多,回头客生意好做。他们或许也更喜欢这样的开店氛围,这个逻辑从根本上没有改变。

因此,拼多多依旧长期下沉市场最靓的仔,仅用三年时间就依靠下沉战略,就取得了超过4亿用户,他们不会不翼而飞;而阿里帝国霸气仍存,大本营服饰、美妆等依旧是“摇钱树”品类。

经历疫情,京东、阿里和拼多多的相对竞争力,并未出现实质性此消彼长。疫情期间停滞的快递业务,会在之后逐渐恢复。

从“多快好省”的角度看,疫情期间,消费者的购买逻辑可能是“快>好>多>省”,“逛街”和“比价”心理暂时搁置一旁,基本“生存”更重要。而疫情过后,购买逻辑会恢复到“好、省>多>快”,拼多多和淘宝的优势一如既往地,更为明显。

更何况,拼多多合作国美,进军大家电业务;阿里、菜鸟等向中通快递投资13.8亿美元,持股约10%加码物流,力图补足疫情期间看到的物流劣势。拼多多和阿里都在强化短板,疫情过后的竞争态势甚至会更为严峻。

消费复苏时期,可能最先反弹的是拼多多

相比拼多多、淘宝,京东主营3C数码的性质,意味着其商品单价更高,消费频率更低。而如今疫情影响下,国民消费水平不见得会比2019年更高,那么或许也会存在一定程度上的消费降级,“擦擦洗洗又三年”就这么过。

根据央行数据,2020Q1,全国居民人均可支配收入同比下跌0.68%,而CPI物价指数同比上涨了4.9%。

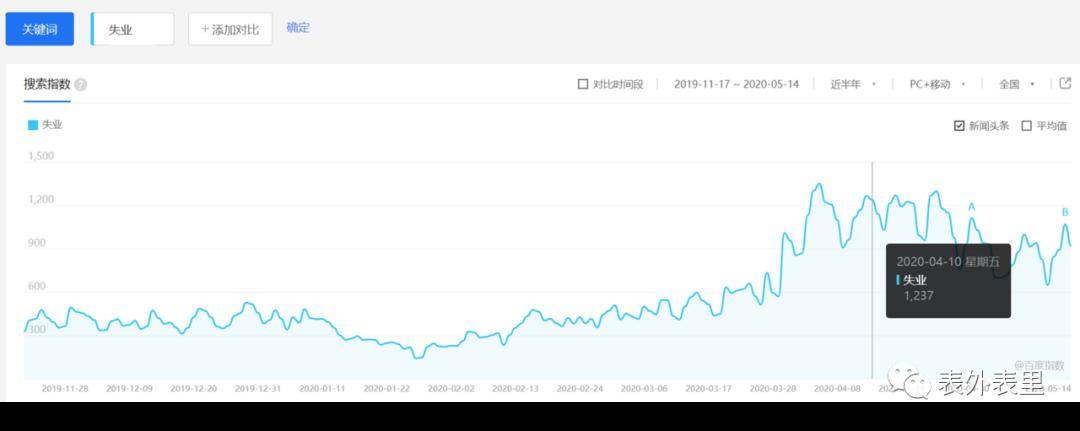

疫情期间,很多企业迟迟无法复工,对企业本身以及员工的收入会产生一定的压力。从百度搜索指数看,4月之后,“失业”关键词的热度明显提升了。

这样的收入影响,反映在消费层面,就是大众的购买行为会更为理性,购买决策前,比价次数会提高。预期之后收入会降低,或短时间内难以加薪的消费者,他们消费能力的恢复,或许会更为缓慢。

而这种消费能力的缓慢复苏就像海浪,第一波冲上岸的或许是低价、高频的“刚需”消费品,也就是拼多多的主战场;第二波冲上岸的,是客单价稍高,消费频率更低的“痒点”消费品,如服饰、美妆、快消品类,也是阿里主战场;而第三波浪潮,才能将客单价高、消费频率低的3C数码品类冲上岸。

换句话说,就是拼多多或许最先迎来消费复苏潮,反弹力度更强,阿里次之,京东最差。这也很明显的表现在微信指数上,4月之后,随着全国复工,拼多多的微信指数出现了大幅增长。

很明显,在2月16号那个时点,明显看出京东比拼多多更受欢迎;而随后就出现拼多多反超的趋势,而且越来越明显。

另外,根据我们最新了解到会议信息,拼多多4月的收入,可能同比增长大约90%+,大幅度反弹,而相比淘系等依旧“扑街”,拼多多低价日用品、农货等最先强势反弹。

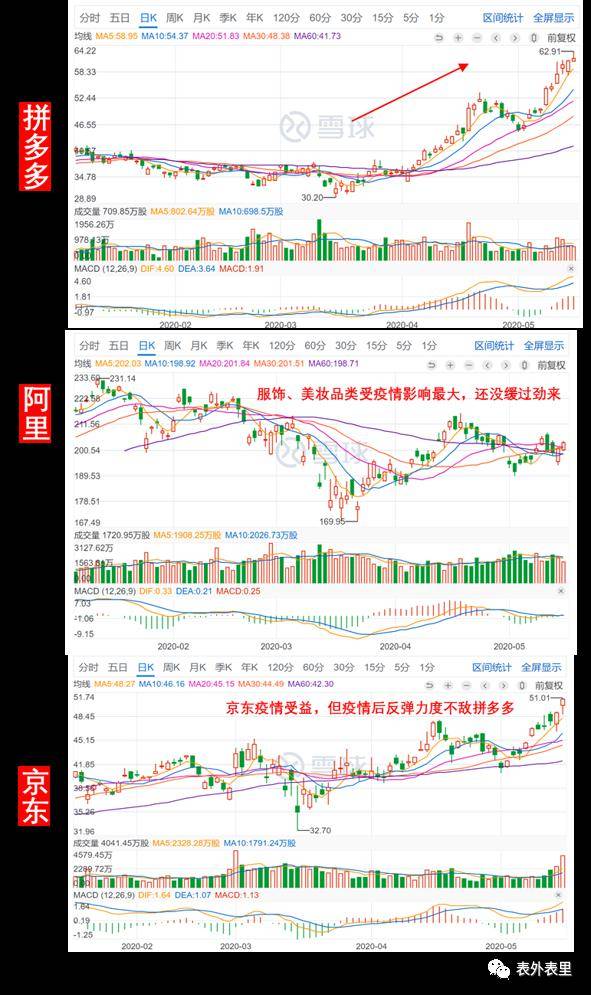

当市场觉察到这样的强势反弹后,这一信息,也很快就反映在拼多多的定价上。

4月以来,拼多多股价强势反弹,相比4月初已经上涨超过70%。而这样的反弹力度,并没有出现在阿里和京东的股价中。反而当京东给出一份不错的Q1业绩时,市场的反映相对“冷静”。

小结

从Q1财报来看,京东在疫情期间的压力测试表现亮眼;但随着疫去春来,这种花开一季灿烂,能否延续,我们持相对怀疑态度。相反,会担心京东随着消费者收入下滑预期,表现反而不如疫情期间。

当然,京东依旧是那个京东,长期逻辑不变,核心价值经得起考验,坚定如磐石,稳如老狗,疫情只是加剧了波动,能走多远,还是由其商业本质决定的,疫情对它影响不大。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App游戏网

编后语:关于《京东一季报远超预期,为何市场不买账?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《小米有品有鱼:真正触动我内心情感的事业》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器