欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《产品分析报告丨壹钱包,支付和金融的整合之路》相关知识。本篇中小编将再为您讲解标题“后浪”拼多多超“前浪”京东?下结论还太早。

原标题:“后浪”拼多多超“前浪”京东? 下结论还太早

图片来源@视觉中国

文 | 极点商业评论,作者 | 十里流沙,编辑 | 刀疤姐

先做道数学题:716.54亿美元减去701.58亿美元,答案等于多少?

这道小学生都会的算术题,被不少媒体用作了标题——“后浪”拼多多市值又超“前浪”京东。

这是5月13日,拼多多和京东收盘后的市值对比。言下之意:拼多多这家成立不到5年的公司,在当日创下历史新高的57.83美元股价后,超过成立22年的京东,稳坐中国电商第二把交椅。

但这个判断的前提,是拼多多必须要长期保持股价、市值高于京东。在去年,拼多多市值也一度超过京东,不久后京东便追赶上来并反超拼多多。

需要说明的是,对于企业当前市值、排名短暂变化,我们始终认为别太在意。这并非完全能够客观反映企业真正的竞争力,以及市场格局未来变化——比如拼多多,它能否长期增长和持有的价值,实际上更在于停止“百亿补贴”之后,能否找到护城河的表现。而京东的未来,很大程度上不是来自电商,而是物流、金融等领域讲述的故事。

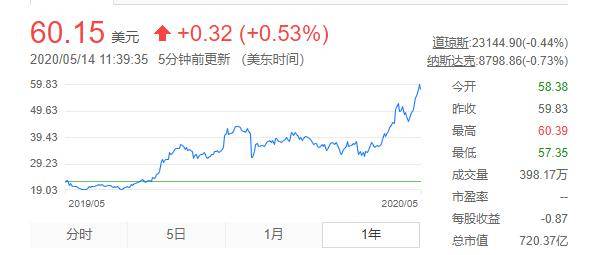

01 拼多多京东疯涨的几个月

拼多多1年股价走势图

与年初股价对比,拼多多和京东都经历了疯涨的几个月——拼多多市值累计涨幅超过40%,京东今年股价累计涨幅则超过了33.5%。

两者疯涨原因有所相同,又各有不同。

相同之处是通过了疫情考验。虽然线上电商平台数据受到了一定冲击,比如根据国家统计局显示,网上零售额1-2月同比上升3%,3月同比上升6%,增长率有所下降,但在旅游、线下实体等行业遭遇致命打击大环境下,线上电商是少数证明特殊时期抗风险的行业之一,从长远来看,这将有助于线上线下的进一步融合,网购有望拿到更大市场蛋糕。

因此,在过去几个月,国内其他电商平台,如阿里巴巴、唯品会市值等都有相当不错的提升。

不同之处是,拼多多的增长,主要得益于“百亿补贴”的加码,以及与国美的合作。而京东,则来源于物流在疫情期间的超预期表现。

拼多多高层曾表示,百亿补贴将会是一个长期战略。在2020年上半年,拼多多启动了“百亿补贴2.0”版本,主要打法是从中腰部品牌入手,推动经销商供货向品牌直供转变,试图通过合作品牌日等活动做定点突破,力图摆脱“山寨”标签。

这对拼多多而言至关重要。品牌对电商平台的重要性无需多言,过去几年,在引进中高端品牌方面,拼多多可谓举步维艰,在竞争对手的施压下,经常出现品牌方取消旗舰店授权、终止向代理商发货的情况。

因此,在2020年,相较于京东过去以3C、家电等产品提高品牌和客单价的主要做法,为了让自己更高端,以及将更多高端消费者收入囊中,拼多多还做起了“医美”生意——今年2月,拼多多万人团活动页面出现了光子嫩肤医美项目,同时许多医美品牌旗舰店入驻了拼多多。

以及,将潮鞋等类目成为拼多多百亿补贴的重点补贴品类。其打法是拼多多仅收取技术服务费,其他交易成本全额补贴,直接对标毒App(现更名“得物”)。从综合类电商来看,由于天猫、京东均未在球鞋二级市场有过多涉猎,拼多多看上去机会不小。

最大动作还是来自与国美的合作——国美全量商品将上架拼多多,品牌大家电也将接入拼多多百亿补贴计划,以此试图进一步扩充高端用户版图。而国美旗下的安迅物流成为拼多多物流提供商,为其提供覆盖物流、仓储服务。

除了安迅物流,还有一位快递新势力极兔快递,因其创始人共同的背景,也被贴上“拼多多系”的标签。最新消息显示,极兔目前已在全国布局网点,并与拼多多、当当网、苏宁、蘑菇街等电商平台合作。

在拼多多版图中,物流一直是短板,在疫情期间,就由于第三方物流大受影响,加之没有自建物流,整个交易一度陷入瘫痪。

这恰恰是京东如今最强增长极。疫情期间,京东物流从2月22日开始就保持正常运营,在抗疫上发挥了不小作用,仓配一体化的运营模式优势尽显,有望成为京东一季度数据的一大看点。广发证券就认为,疫情凸显了自建物流的优势,京东可能是受冲击最小的电商平台。

02 京东拼多多也终有一战

拼多多和京东2020年Q1业绩具体表现,相信双方即将公布的Q1财报会给出答案。

一个问题是,虽然同为腾讯系企业,且电商领域目前看上去是阿里巴巴与拼多多的激烈之战,但实际上拼多多与京东之战也不可避免。

其实这场竞争也早已开始。一个典型案例是,在拼多多低价+补贴打开一方天地的下沉市场,阿里和京东也早推出了淘宝特价版与京喜、“京东极速版”与之斗争,甚至京喜还取得了微信一级入口地位。

众所周知,每个企业都有构成自己营收和利润的核心业务,也是衡量和反映其在产业中竞争力强弱的关键。对于电商业务而言,电商业界观察人士表示,GMV、活跃用户、客单价、营收、净利润是衡量的五大关键指标。

根据京东与拼多多2019年各自财报,京东GMV同比增长24.37%,达到20854亿元,拼多多GMV同比增长113%,达到10066亿元;活跃用户方面,京东3.62亿,同比增长18.6%,拼多多5.85亿,同比增长39.67%;客单价,京东为5761元,而拼多多只有1720元。

由此可以看出,拼多多在GMV增长、活跃用户增速高于京东,甚至也高于阿里巴巴,这正是拼多多花在百亿补贴品牌推广及补贴上取得的效果,也是拼多多快速成长的最大原因。

从用户数的角度来看,拼多多已经成为位列阿里之后的第二大电商平台,它从3亿人都在用的拼多多,到5亿人都喜爱的拼多多,不过也就是半年多的时间。

但从交易规模(GMV)角度来看,拼多多距离京东还有很长一段距离。京东为5769亿元,而拼多多则只有301.4亿元;净利润方面,京东运营利润达到90亿元,而拼多多还处于亏损之中。

这里面的关键,正是因为客单价的巨大差距——至2019年第四季度,京东客单价比拼多多高出235%。这意味着,尽管京东用户数相对较少,但每个用户在京东上的消费金额远远高于拼多多。

“综合净利润是衡量一家以盈利为目的的互联网企业的重要指标之一。”有业内电商资深观察人士如此告诉“极点商业评论”:对外界而言,电商平台的GMV成交额,谁也不知道水到底有多深,真正能够检验企业综合实力的,还是靠净利润,它直接反应着消费群体的诸多特点以及盈利状态是否健康。

拼多多客单价

对拼多多而言,若想要真正超过京东,成为名副其实的第二大电商,摆脱当前过于依赖中低端消费者的局面,提升人均客单价,进而实现盈利,在外界看来是重要任务。

不过,鉴于拼多多自去年开始实施百亿补贴烧钱计划,看上去它已经把自己的盈利计划,放在了攻下“五环内”之后。这可能也是拼多多在各种宣传中,逐渐抛弃“下沉市场”概念的原因。拼多多创始人黄峥,在这两年的致股东信中,就对下沉市场不再提及,取而代之是“普惠”和“新电商”。一些宣传文章,也表示“拼多多是新电商的开创者”。

因此,对于拼多多和京东而言,两者在电商的终极之战或许很快就要到来——但鉴于烧钱补贴是所有玩家都会的招数,因此即便通过疯狂烧钱补贴,与国美牵手,前者能否真正战胜后者也是未知数。

两者目前最大差距在供应链。京喜自去年10月底获得微信一级入口之后增长迅速,带来了用户增长重新提速,继而带动营收和业绩增长,其背后正是京东优势明显的供应链,其庞大商品库、自营物流体系、以及全国供应链,都是拼多多在短期内很难逾越的门槛。

03 护城河将成未来决战关键

在外界,许多人对拼多多质疑的一个声音是:百亿补贴还能持续多久?

这种担心不无道理。从乐视帝国大厦一夜倒塌,到炙手可热的瑞幸咖啡爆雷,亏损烧钱企业难逃存在着巨大泡沫的风险。此前拼多多财报已显示,其百亿补贴效果不如预想中理想,用户购买力仍显不足。

中国互联网过去十多年来,疯狂烧钱、补贴的企业和行业不计其数,但真正站稳脚跟的,在拼多多之前只有美团、滴滴,后两者疯狂烧钱时所在领域还处于混战时代,与拼多多面临的市场环境截然不同。

持续烧钱也会给拼多多带来巨大现金流压力。尽管截至2019年底,拼多多账面还有333亿的现金及现金等价物,但随着烧钱补贴的战火升级,相比阿里这一现金流并不充足——今年3月31日,拼多多宣布定向增发11亿美金的A类普通股已被投资人认购;2月,通过发行计划,拼多多募资同样超过10亿美金;去年9月,拼多多发行了多达10亿美金的可转换债券。

上市不到两年,三次在公开市场募资,累计募资额超过30亿美金,这个信号很明显,拼多多需要钱,需要很多很多的钱,来持续百亿补贴计划的推进,与京东、阿里决一死战。

随着阿里重启聚划算大力扶持自家“百亿补贴”,以及苏宁与天猫最近合作联合启动“双百亿补贴”活动,加上来自阿里、京东、苏宁对拼多多原有C2M存量市场的猛烈进攻,这导致的结果是,在增量和存量两个市场,拼多多都经受着巨大挑战,加上阿里、京东、拼多多用户的不断重合,拼多多百亿补贴可能陷入无尽的价格战之中。

这最终导致平台几乎将赚到的所有钱,都投入营销和补贴,这样的手段在2020年正变得更加激进。

新款iPhone SE预售开启后,拼多多抢先一步公布了补贴价格——原价3299元(64GB)的iPhone SE补贴后售价2899元;聚划算紧随其后,称要把iPhone SE价格补贴至2799元,较官方售价降价500元,相当于85折。不过,根据《燃财经》报道,在“假一赔十”正品险背后,拼多多iPhone低价背后有着诸多套路,其手机主要来自第三方商家,许多用户买了低价机付出维权难的代价。

其实,无论是卖凯迪拉克还是疯狂补贴iPhone 11,体现的都是拼多多的多重焦虑,都是为了调整用户结构,急于增加五环内的用户占比。但同款商品在几大电商平台价格一致的情况下,拼多多能占据多大优势,将有待长期观察。

另外还有一个关键因素,在讨论阿里、拼多多、京东电商三国杀时,过往却很少提到,那就是拼多多是否有自己的护城河。

必须意识到,虽然拼多多最大对手是淘宝、天猫、京东商城,但对手背后,是阿里和京东以电商核心,用十多年时间,建立起的包含商流、资金流、金融、物流等为一体的全生态体系和商业帝国——善于拿补贴换用户和GMV的拼多多,距构建属于拼多多的生态体系,还很远。

在当代企业,生态体系有多重要毋庸置疑。在过去,提及拼多多的护城河,一些观点认为是流量分发逻辑、“便宜”、用户规模。但显然,这是烧钱补贴后的市场结果,而非健康的、抗压的生态体系。

迄今为止,拼多多至今只有电商这个业务,这就意味着收入来源窄,其主要收入来自商家提成、广告。阿里生态体系众所周知,即便是京东,相比拼多多,京东除了C端电商收入外,还有以B端为主的京东数科(前身为京东金融,2020年重点瞄准新基建)、京东物流、京东健康3大板块,估值均是超过100亿美元的独角兽,且兼具独立上市计划。

甚至,京东版图中,还包括了即将临门一脚,去纳斯达克上市的即时配送玩家达达集团——京东是达达的第一股东,持有47.4%的股份,也是达达最大的客户。有消息称,达达未来业务发展主要方向是快速完成全领域市场布局,利用它目前完成的到家布局,快速切入其它市场领域。

想要建立这个生态体系并不容易。比如美团、滴滴,在外卖、网约车市场一家独大后,纷纷布局多个领域,但最终仍然没有第二个核心增长点,距离生态还很远。对于拼多多而言,想要在电商相关的金融、支付、物流等领域建立自己的护城河,比拿下五环内的难度还大十倍。

或许,与阿里、京东相比,缺乏生态体系这个“护城河”,才是拼多多与阿里、京东电商竞争中最大的潜在危险——但愿,这个潜在危险,将来某一天不会成为决定战局的致命因素。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App游戏网

编后语:关于《“后浪”拼多多超“前浪”京东?下结论还太早》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《商家如何避免外界影响突破百万销量?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器