欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《腾讯一季度营收千亿背后 两个“出血点”止不住》相关知识。本篇中小编将再为您讲解标题企鹅帝国,二次崛起。

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/燃财经工作室

来源:燃财经(ID:rancaijing)

腾讯发布2020年第一季度财报当天,一篇名为《腾讯的背水一战》的文章在业内广泛流传,作者从近期的阅文风波入手,分析出一个结论:腾讯这个巨人已经陷入背水一战的困境。

然而,数据并没有验证这个大胆的推论。腾讯交出的Q1成绩单十分亮眼,这份财报甚至可以预示,腾讯已经度过长达两年的调整期,找准方向,重回正轨。

财报显示,本季度腾讯总营收达1080.65亿人民币,同比增长26%,增速连续四个季度提升;按非国际财务报告准则,撇除若干一次性及非现金项目的影响,腾讯本季度的净利润为279.84亿元,同比增长29%,营收和利润双双超过市场预期。受财报利好影响,5月13日,腾讯股价高开3.35%,总市值已超4.2万亿港元。

腾讯近一年来股价走势

腾讯近一年来股价走势疫情影响下,市场早已预料腾讯本季度的业绩表现会相当不错,各大券商都给出了买入、增持的投资建议,股价涨势也很强劲,已达两年来的最高点。但腾讯展现出的并不只是短期利好下的小高潮,梳理股价变化趋势和腾讯的业务数据变化趋势后,燃财经发现,那个曾经被骂没有梦想、现在又被唱衰背水一战的腾讯已经悄然完成了转型,开始重回增长轨道了。

大象艰难转身,腾讯在一步步解决那些自身存在的问题后,又开启了新的征程。

腾讯的低谷

焦虑是从2018年初开始的,现在回过头来看,谁都无法料到,2017年底还不可一世的腾讯会迅速陷入一轮危机中,而且是在其最擅长的领域。

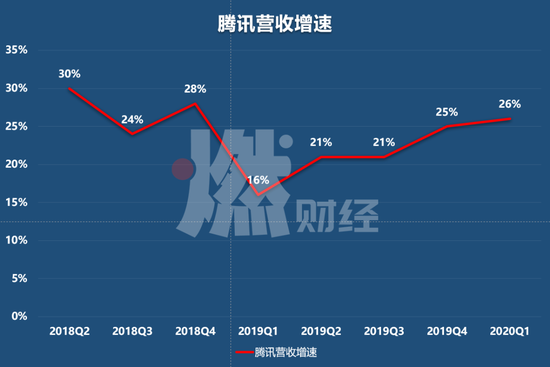

2017年Q4的财报显示,彼时腾讯的营收同比增速处于51%的高位,旗下三大业务分别为增值服务、网络广告和其他(金融支付为主),三者的同比增速是43%、50%和153%,业务前景一片大好。但是仅仅半年后,腾讯的营收同比增速就下滑到30%,此后一路往下,在2019年Q1时达到最低,仅为16%,然后才开始触底回升。

制图 / 燃财经

制图 / 燃财经当时,腾讯的各项主营业务都有了一些“麻烦”。

首先是赖以为生的游戏,2018年Q2,在腾讯当季营收中占比高达35%的网络游戏收入,其增速只有区区6%,网络游戏业务所在的增值服务其增速也被拉低到了14%,主要是由于当时版号限制,大力投入的吃鸡品类游戏迟迟无法开启商业化,而原有的一批游戏如《王者荣耀》等也走到了生命的中后期,正处在青黄不接的时候。

更大的危机则来源于外部。一款名为抖音的短视频APP在2018年春节彻底火了,自此一发不可收拾,腾讯则先发而后至,生生错过了短视频这个移动时代最具战斗力的用户时长杀手,即使当季度腾讯的广告收入依然有39%的增速,但自此往后,腾讯的广告业务将持续承压,市场份额不断被字节跳动抢占。

更为严重的是,头条系可以在积累流量之后向腾讯的内容腹地发起进攻,社交、游戏、直播、长视频等,腾讯怎么做起来的,字节跳动就可以沿着一条类似的路子去尝试,虽然不一定能打败腾讯,但多少会造成一些冲击。

这样的背景下,唱衰腾讯的声音此起彼伏。2018年5月5日,科技评论作者潘乱写了一篇轰动业界的文章,《腾讯没有梦想》,从组织、战略、管理等方面分析腾讯“流量+资本”的路线扼杀了腾讯的产品创新力,不断被攻入自身具备长足优势的主战场却毫无抵抗之力。

“虽然腾讯不愿意承认,但这篇文章的一些观点还是击中了腾讯的软肋,确实有这样的问题存在。”一位行研分析师说。几个月后,腾讯开始了自我革新,也就是第三次战略架构调整,将七大事业群调整为六大事业群,整合平台与内容,扎根消费互联网的同时,开始探索产业互联网。

这是一次全面的调整,上万人的职业和命运被改变,腾讯这个巨人在放慢脚步的同时重整行装,有的业务被丢掉,有的业务被揉捏,卸下“游戏公司”等标签造成的重压,多了云、金融支付等新工具,只为了能轻装前行,重回高速增长。

谁也不知道腾讯能不能顺利转身,但在这次财报发布后,其两年的低谷可能就走到头了。

疫情加速腾讯进化

把视线再放回到5个月以前,腾讯各个业务线所处的竞争环境并没有明显的改变,是疫情这一外力因素生生给腾讯创造了一个加速转型的机会。

首先是转型的基础,腾讯的主要利润来源是毛利率非常高的游戏业务和广告业务,但广告市场整体萎靡且竞争太激烈的情况下,游戏成了最可靠的现金奶牛。2020年Q1,腾讯游戏业务整体收入达到创纪录的465.51亿元,占总营收43%,是近两年来占比最高的一次,对营收增长的贡献率也达到39%,是13个季度以来贡献最大的一次。

除了游戏,疫情也让居家用户在视频和音乐上的投入更多,本季度腾讯视频会员规模达到1.12亿人,同比增长26%,增速大大提升,而腾讯音乐的付费用户数也达到了4270万,同比大增50.4%,基本付费率达到6.5%。视频和音乐付费规模的扩大使得社交网络收入同比增长了23%,对营收增长贡献率达到21%。

图 / 视觉中国

图 / 视觉中国疫情给腾讯带来的不止是营收增长,还有文娱市场地位的巩固,至少在游戏和音乐领域,积累的势能已经足够强大,本季度还是《王者荣耀》和《和平精英》两款游戏的贡献最大,下半年的《DNF手游》等爆款还在蓄势中;腾讯音乐借了宅家大势,加速了由社交娱乐向音乐付费的转型。

好的更好,不好的则得到了喘息的机会。

腾讯的广告业务在之前的几个季度都整体表现一般,虽然社交广告的增速不错,但媒体广告颓势太重。意外的是,疫情期间腾讯的广告业务逆势增长,同比增速达到32.4%,一方面社交广告维持了高速增长,证明只要微信愿意给曝光量,这部分的收入就没有太大问题,另一方面媒体广告收入下降的速度也在放缓,且占比越来越低,造成的影响有限。

受影响最大的是金融科技和云等企业服务。金融科技服务的收入原本增速非常高,本季度同比增速有所下降,仅为22%,环比呈负增长,是因为春节和疫情期间线下支付及提现等都减少,但是财报也表示,在四月的最后一周,日均商业交易额已经恢复到2019年底的水平,预计下个季度的营收将回归到高速增长的状态。

云服务等企业服务的收入也环比下降,是由于疫情导致项目交付和获客的延迟,但是在疫情期间,腾讯会议这个产品大获成功,另外疫情也促使办公向线上转移,这会给企业服务拓展更多的客户和场景。

在金融科技与企业服务这部分收入中,微信支付已经确立了行业第二的地位,不易被撼动,目前已经在发展理财、贷款等高利润业务,虽然这项业务的毛利率很低,但不靠补贴获取用户还能维持较高的增速,可以担当腾讯的重要增长引擎。腾讯大力拥抱产业互联网后,企业服务的想象力还有待进一步开发。

整体来看,本季度腾讯财报的最大特点就是没有短板,全面提升,强势业务依旧强势,新业务体量小受损也不严重很容易恢复,在这种情况下,腾讯基本算是回到“先富带后富”的发展正轨上了。

腾讯稳了吗?

只有一个问题,疫情过后,腾讯会被打回原形,还是能维持这样的亮眼表现?

财报中提到,展望未来,预期随着各地陆续复工,游戏的用户使用时长及游戏内消费活动将大致回复正常水平,但游戏行业已从结构上扩大了其长期受众及吸引力。也就是说,腾讯下季度的游戏收入环比增速应该不明显甚至下滑,但用户规模的扩大和用户习惯的培育为腾讯游戏积累了一些其他的价值。

而鉴于腾讯游戏强大的研发和渠道,再加上手握众多IP,倒是不用为其担心没有下一个爆款游戏,长期来看,虽然腾讯已经脱下了游戏公司的外皮,但游戏依然是腾讯的支柱之一,且很难被超越。

社交网络部分的视频和音乐,用户留存向来难提升,且受到明显的季节影响,下个季度可能会有所下滑。

广告则在疫情结束后也不会有太大的改变,只要微信提高朋友圈广告的加载率,社交广告的增长就不会停滞,媒体广告则依旧受到宏观经济环境的影响。至于金融支付和企业服务,前者随着利润率的不断提升,收入也会持续增长,后者则面对着一片充满想象力的广阔市场,以刚刚起步的姿态,加上腾讯产业互联网的宏大布局,还有着诸多可能。

这次疫情对腾讯的意义重大,让腾讯用很短的时间完成了架构调整后的演练,而且还是一次实弹演习,如互联网怪盗团团长裴培所言,腾讯处于2017年以来战略地位最好的时候,而且可能是国内互联网巨头里面相对优势最明显、相对薄弱环节最少的一家,投资者既不用担心未来几个季度的短期业绩,也不用担心未来三到五年乃至更长时间的可持续性。

也许这就是腾讯第三个时代的开端。

(声明:本文仅代表作者观点,不代表新浪网立场。)

编后语:关于《企鹅帝国,二次崛起》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《丰巢收费 意在“出柜”》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器