欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《2020年如何选择资质公司,昆明双塔还你安心》相关知识。本篇中小编将再为您讲解标题失去华为“加持”的寒武纪撑得起280亿估值?。

原标题:失去华为“加持”的寒武纪撑得起280亿估值?

2015-2018年人工智能高歌猛进发展,VC纷纷“抱团”抬升人工智能公司的估值。然而,估值高高在上的AI巨头们迟迟没有盈利,这也让VC对人工智能失去了热情,转而推动其上市“套现”出局。可此时人工智能公司却在一二级市场出现估值“倒挂”,由此便陷入了VC退出无门,人工智能公司渴求资本的两难境地。 此次的寒武纪“逆势”冲击资本市场却遭到上交所的“灵魂20问”,280亿估值的AI巨头上市之路再添变数。

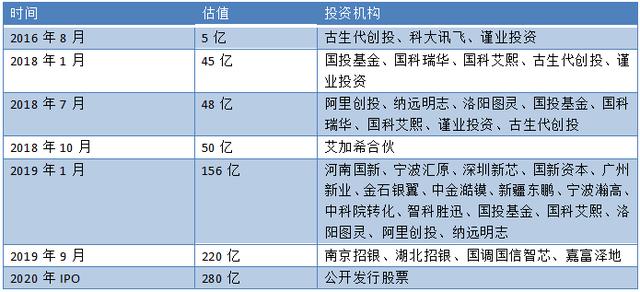

顶着“天才少年”创始人、中科院背景光环,寒武纪自2016年成立便受各路VC关注。成立5年以来6轮融资近50亿,估值280亿。

在国内,“CV四小龙”中的商汤科技、旷视科技IPO消息频频传出,却始终没有下文。而作为AI芯片独角兽的寒武纪接受上交所问询27天后,在5月7号发布了首轮的审核问询函以及相关问题的回复。

然而,估值过高、盈利无期、客户变对手等问题仍然困扰着这家AI巨头,这也令其上市进程再添迷局。

人工智能公司或存一二级市场估值“倒挂”,寒武纪能撑起280亿的估值?

人工智能在经历了2015-2018年的高歌猛进发展后,2019年人工智能行业的融资数量和金额呈现断崖式下跌。

据《2019中国人工智能产业投融资白皮书》显示,中国人工智能领域的总体融资规模从2015年的458亿元增长至2018年的1189亿元,增长超过两倍。然而到了2019年的前三个季度,这个数字是577亿元。不光融资金额出现下滑,投资人工智能赛道的机构数量也出现萎缩。根据IT桔子数据库统计,截至12月17日,国内人工智能领域融资348起,与2018年全年的553起差距明显。

从融资额和投资机构的双双下滑来看,地主家里也没有余粮了。这也意味着,在融资环境尚好、人工智能泡沫还未刺破的情况下,各机构纷纷将投资的人工智能公司推上二级市场待价而沽,择机变现。

值得注意的是,成立仅5年左右的寒武纪已经经历了6轮融资,合计融资近50亿,股东既有国资,也有阿里这样的互联网巨头。

图片来源:老虎财经制图

图片来源:老虎财经制图

其实,在人工智能领域不光寒武纪在筹备上市,作为“CV四小龙”的商汤、旷视、依图、云从等均在筹备上市,通过资本市场融资。

旷视2019年8月向港交所递交了招股书,2019年上半年亏损52亿,公司估值40亿美元;被称为“融资机器”的商汤,估值超过70亿美元,成为全球最大的AI独角兽公司;依图在2018年6月完成3亿美元C+轮融资,公司整体估值突破150亿元。

旷视虽然在去年便已递交了招股书,但此后便没有了下文。有报道称或许与港交所对上市企业财务要求较高有关。旷视仅2019年上半年便亏损52亿,估值却达40亿美元。与旷视相似,寒武纪的亏损幅度也逐年扩大,2017 -2019年,公司归属于母公司普通股股东的净利润分别为-3.81元、-0.41亿元和-11.79亿元。

然而,同样作为人工智能领域的上市公司天准科技似乎并没有享受一级市场的高估值。天准科技2017年7月科创板上市,彼时发行价25.50元/股,股价当天最高上涨至70元/股,市值136亿,此后,股价便开始了下跌模式,截止5月12日,股价26.60元/股,市值仅为52亿。根据财报数据,2019年天准科技的营收5.41亿,净利润0.83亿,从财务数据来看,优于还处于亏损的其他人工智能公司。

从旷视拟上市40亿美元估值,天准科技二级市场的52亿元估值来看,对比看来,人工智能公司或许存在一二级市场估值“倒挂”现象。这或许能够解释一级市场对人工智能公司投资的冷淡,一级市场估值泡沫化,融资难度加大,为了生存,只能选择来二级市场。然而二级市场一定就甘当“韭菜”,为风投接盘?

或许是营收净利润和估值存在不匹配,寒武纪也迎来了上交所的“灵魂20问”,涉及其股权结构、主营业务、核心技术、研发项目、营业收入、募投项目、应收账款等。这份包含20个问题的问询函也让寒武纪卸下了明星AI公司的光环,变成了一个想迫切上市,又极尽无奈的普通创业公司。

被华为“抛弃”后,靠关联方中科曙光输血

寒武纪顶着明星AI公司的光环或多或少与华为有关。

2016年,寒武纪推出第一款产品“寒武纪1A处理器”,应用于华为2017年发布的“全球首款终端AI芯片”麒麟970中。后来,寒武纪又为华为供应了“寒武纪1H处理器”。

华为也一度成为了寒武纪几乎所有的收入来源。2017年,华为给寒武纪贡献了771.27万元的销售收入,占总收入98.34%。2018年,华为贡献了1.14亿元销售收入,占总收入的97.63%。

不过好景不长,华为最终还是使用自己研发的处理器。2019年,华为推出的麒麟990、麒麟810采用了自主研发的智能处理器,取代了寒武纪系列。这也导致寒武纪2019年对华为的销售近乎腰斩,下降至6365万。

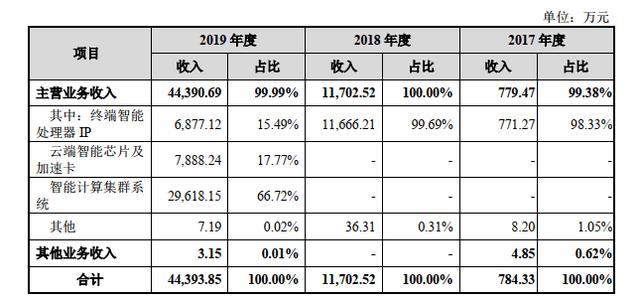

寒武纪也大概意识到过于依赖华为这一个客户。2018年起,寒武纪开始拓展了云端智能芯片及加速卡、智能计算集群系统业务。

2019年,寒武纪分别为西安沣东仪享科技服务有限公司、上海脑科学与类脑研究中心和珠海市横琴新区管理委员会商务局达成智能计算集群系统合作,实现销售收入2.96亿。

根据招股书,2019年,智能计算集群系统取代终端智能处理器IP成为其主营业务第一大收入来源,占2019年总收入的66.72%。云端智能芯片及加速卡的销售收入为7888万,占比17.77%。而智能处理器已只占15.49%的收入。

值得注意的是,云端智能芯片及加速卡的收入主要来自关联方中科曙光。根据招股书,关联方中科曙光为寒武纪提供了6384万的加速卡销售额,占总营收的14.38%。

此外,智能计算集群和加速卡的业务,主要都面向政府部门,而这有赖于中科院的牵线搭桥。目前,寒武纪自己开拓新业务的能力还较弱。在回复上交所的问询函中,寒武纪也坦言,短期内难以找到在采购规模上替代华为海思的客户。

寒武纪的对手们

如今,寒武纪虽然把业务转向了云端和边缘端的智能芯片及加速卡,但这一块业务面临着更大的竞争。竞争对手主要是英伟达、华为海思、Intel等国际巨头。

目前,英伟达和华为海思已经具备了从终端、边缘端到云端的完整智能芯片产品线。英伟达最新的产品分别为Tesla V100、T4、Xavier等智能芯片及加速卡产品,华为也推出了Ascend310、Ascend910人工智能芯片,并推出了麒麟810人工智能芯片。

有业内人士表示,对寒武纪来说,最麻烦之处还不单单是失去了华为这个大客户。目前华为海思也拥有包括终端智能芯片、云端智能芯片、边缘端智能芯片的完整产品线,而这些恰恰就是寒武纪新的产品线。

在与竞争对手的优劣势上,寒武纪表示:与英伟达和华为海思相比,其在人工智能芯片微架构、指令集等核心技术上有一定的特色和优势。但英伟达、华为海思得益于长期的技术积累、资金优势和人力优势,在芯片产品的整体研发经验和综合设计能力方面领先于自己。

英伟达2020财年的营业收入为109.18亿美元,华为海思2018年营业收入为75.73亿美元,均远远超过寒武纪2019年4.44亿元的营收。

此外,传统的芯片龙头公司凭借资金实力,通过并购初创企业,也在加码人工智能芯片。

Intel公司2016年以3.5亿美元收购了人工智能芯片创业公司Nerbana,2017年亿153亿美元收购了以色列智能驾驶芯片和平台公司Mobileye,2019年20亿美元收购了以色列云端人工智能芯片创业公司Habana Labs。

此次寒武纪上市科创板,虽然将募得28亿元,但寒武纪走的是自主研发的道路,而不是像闻泰科技那样通过并购成为了半导体的龙头。由于人工智能芯片的性能迭代速度极快,需要持续投入研发,寒武纪将持续投入大量的研发费用。

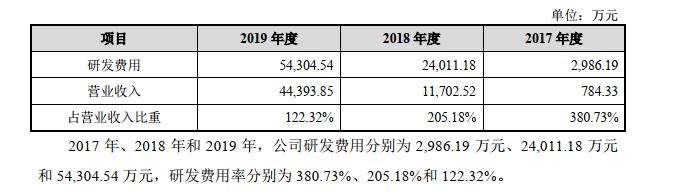

根据招股书,寒武纪近三年的研发费用均超过营业收入,2017年到2019年研发费用占营业收入的比重,分别为380.73%,205.18%和122.32%。

高额的研发投入加剧了寒武纪的亏损。2017-2019年,寒武纪的研发费用分别为0.30亿、2.4亿、5.4亿;净利润分别为-3.8亿元,-4104万元,-11.8亿元。

在面对曾经的客户成为对手,寒武纪要想单枪匹马从“三巨头”华为、英伟达、Intel口中抢下一块肉似乎变得更加困难。游戏网

编后语:关于《失去华为“加持”的寒武纪撑得起280亿估值?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《罗永浩直播带货四场人气爆棚董明珠雷军笑而不语业绩有差》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器