欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《京东“新国品计划”上线,投入12亿资源扶持中小企业》相关知识。本篇中小编将再为您讲解标题2020年开局流年不利,苏宁的“到家经济”能管用吗?。

原标题:2020年开局流年不利,苏宁的“到家经济”能管用吗?

文|顾旭光

来源|科技向令说(xiangling0815)

苏宁绝对是国内一众电商中的异类。

2019年拿下了万达百货所有门店后,9月又完成了家乐福中国的股份交割后,2019年的苏宁转型姿态志得意满。

本年第一季度,受到疫情影响,苏宁两年来首次迎来亏损,第一季度净利润为-5.51亿元,在本季财报中,苏宁着重强调了疫情期间,依靠店互联网化运营,发展到家业务,进行线下门店配送来扭转门店业务不振的举措。

苏宁的线下配送,依靠的是苏宁自有的物流体系,该体系从1990年开始建设,早期主要负责苏宁的家电配送,15年苏宁物流集团成立,物流云对外开放。

在苏宁的业务体系在疫情期间本地生活服务的举措,自有物流能否带动苏宁在目前已经群雄竞逐的到家服务占据一席之地,而配送到家在苏宁整体的业务结构中又处于怎样的地位?

苏宁“到家经济”覆面与物流支撑都有上升空间

2019年初苏宁成立了家电集团、消费电子集团、快消集团、时尚百货集团和国际集团。苏宁试图跳出3C家电,新成立的快消集团统筹管理线上超市、苏宁小店、苏鲜生以及红孩子的商品运营管理,集中采购、招商。

转型后苏宁的对手开始从国美,进化到了京东和阿里,线下的门店以苏宁小店为核心,走的是“商品+服务”的策略,从家电维修、家政保洁到收发快递甚至二手房交易和日用产品配送等基于社区门店的本地生活服务都在此列。

2020 Q1财报显示,一季度收入578.39亿元,同比下降7.07%,归母净利润-5.5亿元,同比-505.45%,疫情地影响非常明显。

跟随潮流讲“智慧零售”“无界零售”故事的苏宁在疫情期间,主打“30分钟达”、“1小时达”即时配和“半日达”服务,财报显示门店推客订单同比增长194.84%;而且快消类日用百货产品商品销售规模同比增长167.99%。

苏宁在本地生活领域的到家服务和快消类产品方向转型,在疫情期间的表现特别出众,家乐福到家业务增长3.5倍、苏宁菜场增长超5倍,苏宁红孩子增长超10倍。

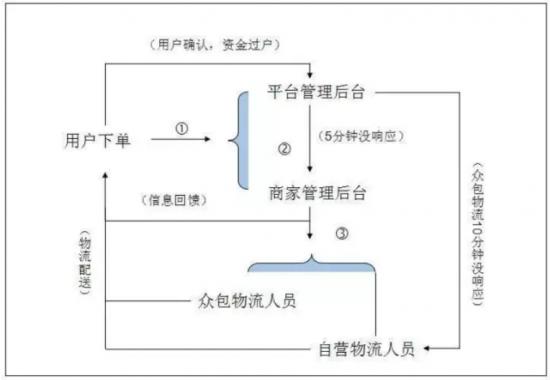

苏宁的到家配送主要通过“苏宁秒达”来实现,苏宁秒达是苏宁小店的配套设置,以“自营+众包”模式运作。家乐福的快消类产品和苏鲜生的生鲜由苏宁物流、天天快递等组成的配送团队承担。

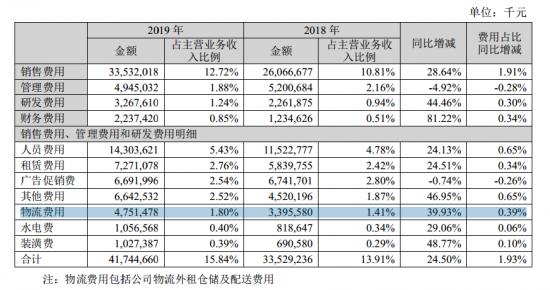

部分采用众包模式,让人人都能成为快递员,主要目的是为了降低成本,提升整体的配送效率,不过2019年财报显示,物流费用同比上升了39.9%,报告中解释上升部分主要是用于小件商品的库存部署,以及服务质量的提升。

目前,苏宁物流的主要生力军一是自建的苏宁物流(B2C),二是2017年收购的天天快递(全网性快递)。和现有传统快递企业收货-中转-发出的复杂模式不同,苏宁物流To C的物流系统类似京东,更多是从仓库到消费者手中一个环节。

在国内,以菜鸟、顺丰和京东为代表的物流体系中,菜鸟效率和速度不可控、顺丰是物流名片但是不吃电商,唯有京东的自营和苏宁的自营物流最为接近。

众包物流模式响应流程

在苏宁配送体系中,苏宁秒达解决社区到家配送问题,依托苏宁物流的自建物流体系则解决线上销售。

根据苏宁4月发布的2019年报数据显示,2019年苏宁物流新增、扩建13个物流基地,在合肥、重庆、南宁等20个城市物流仓储用地摘牌。截至12月31日公司已在44个城市运营着57个物流基地,并且有18个物流基地在新建、扩建。

“到家经济”扩张带来苏宁转型“辐射效应”

苏宁的业务体系中,苏宁易购面向生活服务中心,线上以苏宁超市为主,线下以苏鲜生超市、苏宁小店和家乐福超市为主,最终实现全渠道的覆盖。

苏宁在快消商品和到家服务表现有亮点,但是转型不易,牵一发动全身,背后是整个业务架构向线下消费的行业大趋势靠拢,让苏宁的门店铺设以及营收结构都有较大的变化,就是转型带来的“辐射效应”。

1、国美拥抱拼多多,苏宁也可以下沉

苏宁既然主打本地生活类服务,那么在“到家经济”的布局必然影响苏宁本来就摊得较薄的现金流,其结果是收缩一部分业务来支撑另一部分业务。

苏宁选了大肆关闭家电类店铺,同时还在铺开下沉市场的零售云业务。

从2019年3月31日到2020年3月31日,苏宁一共关闭了163家C家居生活专业点和561家苏宁易购直营店。

压缩传统家电类业务目的很明显。不过在这样大体量的资源处置下,苏宁的固定资产投入还在稳步上升,这其中,物流仓库的建设成本是大头,其目的主要是为了支撑下沉市场的零售云和苏宁自己的社区到家配送业务。

这也意味着苏门在线下自有门店的扩张不会再激进下去,线下门店的规模效应是个长期投入的慢活,生鲜电商有盒马、超市到家有大润发和永辉,社区到家苏宁的主要竞品有百果园,在这样的格局下,迅速消化收购来的家乐福社区支撑能力对苏宁很重要。

而在下沉市场中,国美+拼多多已经在觊觎苏宁的电器份额,苏宁通过零售云继续下沉已经抢在前边,本季财报显示,苏宁新开零售云加盟店466家店,苏宁似乎从零售商,转型成了零售服务商。

2、家电起家的苏宁不再倚重家电?

财报显示,一季度苏宁在快消百货、母婴个护、食品生鲜类等商品销售增长迅速,一季度公司快消百货类商品销售规模同比增长167.99%。

鉴于疫情期间整个线下经济的停滞,依靠线下的黑白家电在销量上并不乐观。不过苏宁已经在越来越抹去3C家电的地位,开始倚重快消百货类产品。

整个2019年苏宁的营收结构中日用百货单类占比排第二。从苏宁营收结构上看,快消类转型效果显著。

2018~2019年12月31日苏宁营收结构,来源2019年年报

不过从苏宁近年的举措来看,苏宁强调快消和本地生活,背后是已经吃稳了线下家电的基本盘,根据奥维云的数据显示,2019年全年中国家电市场线下渠道是苏宁、国美领航,在2018年排名第三的五星电器,在2019年被京东以12.7亿入股。

苏宁在逐渐向本地生活过渡的过程中,京东在向线下家电领域延伸触角,双方各有所长,各取所短。

根本原因还是本地生活服务类下泛品牌效应凸显,入局巨头都在试图垄断各个涉及生活服务和其他衍生领域的各个环节,而这也是苏宁目前在做的。

从物流能力到门店铺设,苏宁“到家业务”仍有大考

疫情期间人们对于到家服务的刚需,给苏宁原本关注度不高的到家服务给了展示的机会。

2020一季度的短暂亏损对于苏宁来说并非是一个坏消息,反而从侧面印证了苏宁逐渐放下3C家电为核心的业务思路,将重点逐渐转移至快消类商品和社区+到家服务的战略的正确性。

在一个正确的方向前进的同时,苏宁还需要继续加码线下社区门店和物流仓储的能力。

“众包”式的配送方式本质上是漏斗形的订单分发方式,从非专业配送员到苏宁自有的配送资源进行阶梯式订单分发,目的是为了减轻自有配送体系的压力,同时降低成本,这意味着“众包”中非职业快递部分的效率,会很大程度影响苏宁到家业务用户体验。

另一个方面是苏宁业务的门店开设情况。苏宁小店覆盖的社区三公里的范围目前来看与美团、京东属于同一标准。根据极数的数据显示,上门配送的需求中近九成来自一二线城市,渠道下沉尚未完成,这对苏宁的线下门店提出了要求。

目前苏宁面临的格局是“到家业务”后有追兵,下沉快消前有堵截。盒马、每日优鲜、多点、大润发、永辉和百果园都在竞逐到家业务。

从盈利情况来看,2017~2019年是苏宁急速扩张的三年,净利润同比增长在2017年达到了可怕的498%。

即使如此,这个阶段也是苏宁转型的阵痛年,2018年苏宁通过处置资产、政府补助以及投资收益等方式获得约60亿的收益,其中主要是阿里股票,18年财报其实有水分。

进入2020财年,如果要在本地生活服务上和现有巨头继续较劲,苏宁还面临从门店覆盖到物流配送能力等多方面的大考。

*此内容为【科技向令说】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

曾响铃

1钛媒体、品途、人人都是产品经理等多家创投、科技网站年度十大作者;

2虎啸奖评委;

3作家:【移动互联网+ 新常态下的商业机会】等畅销书作者;

4《中国经营报》《商界》《商界评论》《销售与市场》等近十家报刊、杂志特约评论员;

5钛媒体、36kr、虎嗅、界面、澎湃新闻等近80家专栏作者;

6“脑艺人”(脑力手艺人)概念提出者,现演变为“自媒体”,成为一个行业;

7腾讯全媒派荣誉导师、多家科技智能公司传播顾问。游戏网

编后语:关于《2020年开局流年不利,苏宁的“到家经济”能管用吗?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《 CSGO-PGL2016首日回顾 TEAMX EPSILON会师决赛》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器