欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《小米系统流畅度被评倒数第一!全新MIUI12曝光,称向苹果iOS看齐》相关知识。本篇中小编将再为您讲解标题AI芯片独角兽寒武纪IPO征途B面:研发费用高企经营性现金流三年净流出。

原标题:AI芯片独角兽寒武纪IPO征途B面:研发费用高企 经营性现金流三年净流出

近年来,寒武纪营收增长较好,但利润却连续亏损。招股书显示,报告期内其归母净利润分别为-3.81亿元、-4104.65万元及-11.79亿元

《投资时报》研究员 习羽

距今约5.3亿年前的一段地质历史时期,地球上在2000多万年时间内出现了突然涌现出各种各样的动物,形成了多种门类动物共存的繁荣景象,而这就是历史上著名的“寒武纪生命大爆发”。

近年来,伴随工业4.0、智能生活、“互联网+”等领域的快速进步,加之深度学习算法在语音和视觉识别上取得突破,人工智能技术开始渗透至工业、医疗、教育、安全等多个领域。随着大数据的发展,计算能力的提升,人工智能芯片市场规模迅速提升。

根据市场调研公司Tractica的研究报告显示,全球人工智能芯片的市场规模将由2018年的51亿美元增长到2025年的726亿美元,年均复合增长率将达到46.14%。

如同“寒武纪生命爆发期”一般,随着人工智能技术日新月异的发展,中国芯片企业呈现井喷式增长。一批聚焦于人工智能芯片领域的科技企业更是借势利好掀起了上市融资的热潮。百花争艳之际,这家以“寒武纪”命名的“全球智能芯片领域的先行者”引起了业界的关注。

日前,上交所披露了中科寒武纪科技股份有限公司(下称寒武纪)招股书,该公司拟赴科创板IPO,拟发行股份不超过4010万股,募集资金扣除发行费用后将用于新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目以及补充流动资金,投资总额合计28.01亿元(人民币,下同)。

查阅招股书,《投资时报》研究员注意到,寒武纪营收状况较好,不过远超营收的研发投入令该公司盈利状况持续恶化。

业内分析人士认为,高研发高投入高成本,是科技公司的命脉,但也意味着高风险。在大环境不景气、需求乏力或技术跟不上的时候,将会十分危险。照此看来,如何在盈利与研发投入之间实现平衡值得仔细思量。

营收与净利背道而驰

寒武纪成立于2016年3月,主要专注于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。其主要产品为终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品的配套软件开发平台。

若仅从营收来看,寒武纪表现较好。据招股书显示,2017年度、2018年度及2019年度(以下称报告期),该公司营收分别为784.33万元、1.17亿元及4.44亿元。其中,2018年及2019年营收同比增长率分别为1392.05%及279.35%。

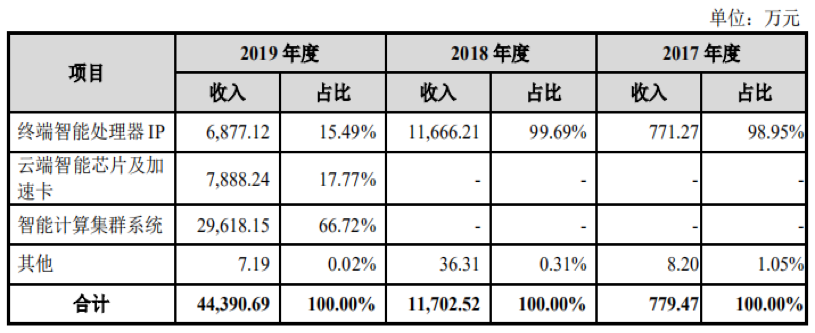

《投资时报》研究员注意到,寒武纪火箭式的增长速度与其产品收入结构有关。据招股书显示,2017年及2018年,该公司主营业务收入主要来源于终端智能处理器IP许可收入。

2018年人工智能技术和应用的普及,使其终端智能处理器IP许可收入大幅增加。而2019年寒武纪拓展了云端智能芯片和加速卡、智能计算集群业务和相应的客户,使得主营业务收入快速提升。

寒武纪近三年主营业务收入变化情况

数据来源:公司招股书

在营收快速增长的同时,寒武纪的终端智能处理器IP、云端智能芯片及加速卡以及智能计算集群系统三项业务的毛利率水平,均高于同期可比公司平均水平。

但值得关注的是,该公司盈利状况却连续亏损。据招股书显示,报告期内寒武纪归母净利润分别为-3.81亿元、-4104.65万元及-11.79亿元。

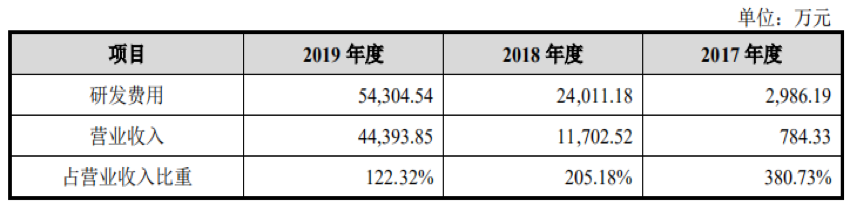

《投资时报》研究员注意到,其盈利水平持续下滑的原因之一,来自于过高的研发费用。

研发费用远超营业收入

据招股书显示,报告期内公司的研发费用率分别为380.73%、205.18%及122.32%。寒武纪对此表示,为保持技术前瞻性、领先型和核心竞争优势,公司持续进行研发投入。2017年度,公司处于初创阶段,营收较低,研发费用率占比较高。2018年及2019年,公司处于快速发展阶段,由于研发人员职工薪酬、测试化加工费快速增长,导致研发费用和占比较高。值得注意的是,截至2019年末,寒武纪技术研发人员达680人,占员工比例高达79.25%。

寒武纪近三年研发费用情况

数据来源:公司招股书

《投资时报》研究员注意到,尽管报告期内寒武纪的研发费用率持续下降,但仍远超过其同期营收,而这也严重拖累了业绩表现。

一位业内人士对《投资时报》研究员表示,高研发高投入高成本,是科技公司的命脉,也意味着高风险。在行业不景气、需求乏力或者技术跟不上的时候,将会十分危险。企业不是非营利性的研究所,只有实现盈利才能养活自身,回报股东。而股东只有获得投资回报,才会有再投资的积极性。

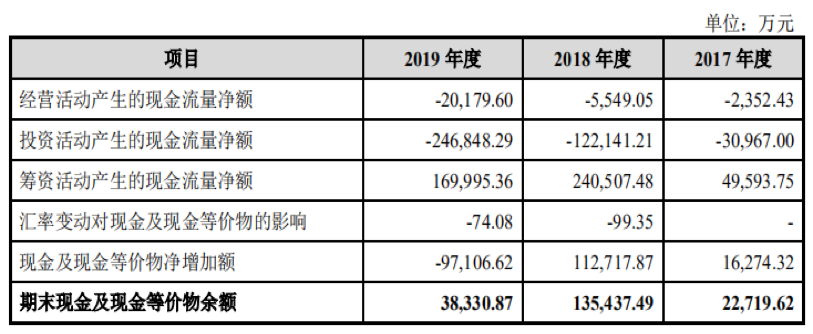

经营性现金流连续三年为负

判断企业财务状况健康与否的标准之一是现金流。如果只有流出,没有流入,这样持久经营下去,企业肯定会“营养不良”。

寒武纪便是如此,据招股书显示,该公司经营活动产生的现金流净额分别为-2352.43万元、-5549.05万元及-2.02亿元。

寒武纪近三年现金流情况

数据来源:公司招股书

对此,寒武纪表示,若公司经营活动无法维持充足的现金流,现有在研项目的进程将可能受到影响并因此迟滞,现有产品的市场推广也会受到影响,不利于业务拓展,也可能导致公司无法正常履约等,并对公司经营业绩造成重大不利影响。

寒武纪进一步表示,报告期内,公司通过股权融资方式获得现金流,用来满足持续增加的研发投入和其他日常经营支出。

《投资时报》研究员注意到,由于集成电路设计企业对研发人员依赖度较高,为保障公司现有团队稳定,报告期内寒武纪还通过股权激励等方式引进科研技术人员。

据招股书显示,报告期内公司因股权激励计提的股份支付费用分别为3.64亿元、17.48万元以及9.44亿元,这也是导致寒武纪累计未弥补亏损大幅增加的重要原因。

前五大客户销售占比超95%

《投资时报》研究员注意到,报告期内寒武纪客户高度集中。招股书显示,报告期内,该公司前五大客户的销售金额合计占营业收入比例分别为100%、99.95%及95.44%。

值得关注的是,2017与2018年寒武纪向第一大客户公司A销售占比极高,分别为98.34%及97.63%,主要系公司处于初创期,公司A得到授权,将寒武纪终端智能处理器IP集成于其旗舰智能手机芯片中。2019年,寒武纪拓展了云端智能芯片和加速卡、智能计算集群业务和相应的新客户,其第一大客户销售占比才下降为14.34%。

值得思考的是,如果寒武纪主要客户大幅降低对其产品的采购量,或者该公司未能继续维持与主要客户的合作关系,且新客户开发不及预期的情况下,寒武纪还能否迎来业绩大爆发的那一刻?游戏网

编后语:关于《AI芯片独角兽寒武纪IPO征途B面:研发费用高企经营性现金流三年净流出》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《临港新片区新基建规划:构建国际信息港,5G全域连续覆盖》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器