欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《抖音最流行的伤感说说:愿所有的晚安都有回应》相关知识。本篇中小编将再为您讲解标题互金中概股跌入“1美元”陷阱。

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/雷慢

来源:新金融洛书(ID:FintechBook)

2017年7月,趣店上市前3个月,一家名不经传、名为圣盈信的中国互金公司悄悄登陆纳斯达克。

上市不到半年,圣盈信股价从发行价10美元一路拉升到66美元。要不是美国浑水公司发布公告做空圣盈信,中国互金圈还没几个人知道这家“互联网金融公司”。

浑水公司的做空公告发布于这年12月,称圣盈信是一个一文不值的欺诈公司,甚至没有真实业务,“并且将其2016年的收入夸大了5倍”。

它们更称,圣盈信所称2016年净收入的47.3%是由其喀什子公司生成的,该附属公司于2016年仅存在两天。

随着浑水做空,圣盈信股价一路狂泻,一年后,即2018年12月后,股价终于跌破1美元。

圣盈信遭做空后,互金中概股遭遇了信誉陪葬。1美元区间(0.1-1.99美元区间)的股价,成为互金中概股跌落的陷阱。

圣盈信异常低调上市3个月后,趣店高调地以发行价24美元每股在纳斯达克上市。罗敏青年得志。当年财报发布那天放出话来:趣店市值不达到1000亿美元,不再领薪水和奖金。如今趣店的股价只有区区1.67美元每股(北京时间4月20日),总市值4.23亿美元,距上市时的涨破100亿美元的高峰,已削去98%。

互金中概股也曾有过亮眼营收与净利润数据,梦想过“戴维斯双击”,无奈即使营收高企,市场还是看空,股价一天跌胜一天。

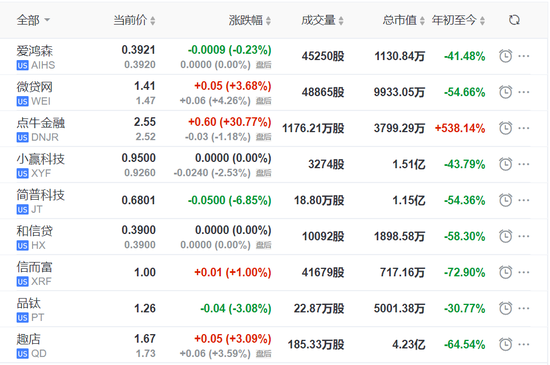

2019年4月18日,信而富股价收于0.88美元,跌破1美元;

8月,爱鸿森、点牛金融股价跌破1美元;

11月,和信贷股价跌破1美元;

今年3月,小赢科技、简普科技跌破1美元;

现在,微贷网、品钛、趣店,也进入1美元股价时代,摆脱了这一悲剧的,仅有少数几家……

图:部分股价最近曾跌入1美元区间的互金中概股;数据来源:雪球

图:部分股价最近曾跌入1美元区间的互金中概股;数据来源:雪球这一众互金中概股,股价都在历史低位。它们一边直面越来越大的利润率增长压力,一面惊惶于严监管下的政策风吹草动。

越来越多的互金中概股股价正在落入1美元区间,它们有着很多的共同特征:相似的基本面,面临着相同的监管压力、相似的风险问题……在互金中概股里,只有少数几家摆脱了这些问题,大多数则跌入了这1美元股价的陷阱:

1、假性繁荣的负债市场。2017年-2018年,消费市场增速从10%下降至8.5%。消费信贷余额的增速却从20%增至30%,这些数据在说明一个事,消费信贷的激增并不多大程度上由消费支出增长带来,要么,更多由被改造的消费习惯而带来,要么,信贷被被挪作它用了。这像极了消费信贷市场的假性繁荣。

再比如,从2008年到2017年,中国居民杠杆率从18%上升至48.97%,用了十年。而美国从20%到40%,用了40年。

近10年,消费金融培养了新一代的负债习惯,但这种习惯带来的是多头负债、过度负债,对风控并非好事。由于借贷行为很大程度上是被激活的,过去几年,一般现金贷公司付出了很高的获客成本。要知道,在以消费信贷观念改造为主的信贷市场中,现金贷的营销获客从点击、激活到留存,成本是递增的。

高成本意味着需要更高的放贷利率覆盖,于是,一旦潜在用户成为借款人,信贷平台还需通过更高的隐性利率从借款人身上薅下本该属于他们的羊毛。

于是,当越来越多的银行、Bigtech、金融机构加入消费金融市场,将加剧这种恶性竞争的风险。

2、非友好的合作伙伴。消费金融平台的合作端,一般在资金端和资产端两方,资金端受制于银行等机构,资产端流量很大程度上依赖于互联网大公司,议价受制于人。

尽管多数互金中概股财大气粗,但大多数对银行和资金合作,都缴纳着保证金或提供融资担保,风险兜底。

兜底模式下,如果资产端风险未能有效控制,负债越是扩张,风险敞口越大,P2P平台的暴雷潮,就是大量平台以次级资产平衡负债端倾斜的天平,恶性循环使得大部分平台崩溃死亡。

这种合作模式下,最终考验的是金融科技的风控能力。未来,持牌金融机构自己做信贷是大势所趋,为助贷提供资金或是资金充盈下的过渡性举措。这意味着,只有场景、流量、科技能力强于或可补充于持牌金融机构的金融科技平台,才能成为后者的座上宾。

2018年之后,越来越多的金融正规军在资金合作方面接到这样一个通知:慎重合作,控制规模。

这时,银行业做零售业务的大军已经浩浩荡荡了。除了四大行、一众股份制商业银行、城商行都开始做消费信贷,蛋糕分得越来越小块,银行拿走的越来越多。

助贷的业务,越来越像是市场回归持牌机构过程中的过渡性生意。

3 、盈利想象力局限。从2015年开始,大型互联网公司就开始觊觎助贷这块净利率超高的肥肉。它们在监管空缺的红利期,迅速流量变现。

2017年划定36%的利率红线后,尽管信贷机构利率维持在高位,随着各家平台信贷产品的激烈竞争,降利率是提高竞争力的主要方式,业界承压之下,降利率也将被迫而行。利率让利润率承压,而高利率往往与资产质量相背而行。

这之后,消费信贷经历了一系列困难,资产质量下降、监管对利率的限制、逾期率上升、贷后回款率下滑……

这些问题导致了资金、资产、风控三大要素的难题,盈利能力更多是这三者的综合能力。

4,用户增长的天花板。如果考察几家头部互金上市公司的用户,一定能发现相当大的重叠现象。无论信而富还是趣店,它们都越来越像。

相似的产品,相似的客群在不同的平台间倒腾、流转。在信贷领域,一家可借钱,家家可借钱是常见现象,借款人彼此迁移,越大的平台,共债越严重。

央行在《中国金融稳定报告(2019)》里表达了另一种担忧:放贷机构在通过自动化和人工智能等技术降低成本的同时,底层算法和操作的趋同可能导致金融市场价格大幅波动,造成风险叠加共振,加剧金融体系的顺周期性。

用户增长的天花板在哪里?

华菁证券数据显示,在中国,收入稳定的工薪阶层约5.7亿人已被信贷机构覆盖,其中约4.5亿人是信用卡使用者,余下约1.2亿人被各类非银信贷机构覆盖。如今360金融和其他几家平台用户数正在接近或已突破1亿人,这意味着它们正在接近天花板,接下来的要想获得强劲的客户增量,要么从信用卡那里抢夺银行授信无法满足资金需求的用户。要么激活并服务好存量用户。要么依靠大经济环境好转,继续开发更多长尾用户。

这三条路,每条都通向更高的成本或风险。

5、风险问题。在平台放贷扩张期,它们大多以新增规模稀释M3+逾期率,这造成风险滞后现象,一旦新增放贷规模增速放缓,这种风险就会暴露。所以当趣店一旦在2019年3季度开始降规模增速,D1拖欠率从三季度末约10%升上升到2020年一季度的20%。

当互联网大公司都开始放贷,规模化扩大时,过度放贷、多头负债、数据孤岛等导致了更高的风控难题,需要更高的借款费率平衡高风险。

更高的费率将催生放贷人更高的逐利性,这简直是一个恶性循环。

共债、风控集体失效,放贷的人越来越多,就意味着次级资产越来越多,资产质量越来越坏。情况会越来越坏。

当这个恶性循环遭遇大环境的恶化——因为偿还能力与实体经济收益挂钩,一旦个体不赚钱,那么过度加杠杆的消费就会让居民资金链大规模断流,那将意味着违约大爆发。

编后语:关于《互金中概股跌入“1美元”陷阱》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《市值跌去近500亿!阿里动刀:正式调查蒋凡》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器