欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《Zoom用户数超微软Teams两倍 市值1月底以来翻番》相关知识。本篇中小编将再为您讲解标题起底美团2019盈利根源:一年抽佣655.3亿元?。

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/陈邓新 编辑/黎霖

来源:锌刻度(ID:znkedu)

2015年的一次会议上,王兴提出如此目标:到2020年成为一家超过1000亿美元市值的公司。

2020年3月30日,美团交出2019年成绩单:财报显示全年营业收入为975亿元,未调整的净利润为22.36亿元,交易总金额为6821亿元。

截至3月3日,美团市值为5449.73亿人民币,换算合计不到800亿美元——距离2015年王兴的豪言目标,还有200亿美元差距。

这个目标能实现吗?表面来看,未调整的净利润,也就是“2019年终于盈利”,可能会给王兴信心。不过,这并不容易,美团2019年的净利润,某种程度上来看,其实是建立在全年佣金收入高达655.3亿元基础之上。

或许,这正如同一些商户所说:“忙到凌晨两三点,利润其实很薄,以前平均每单还能挣5至8元,但自从扣点提高,就没什么利润可言,其实钱全被平台抽走了。”

一年抽佣655.3亿元

抽佣是美团扭亏为盈的关键。

根据美团2019年年报显示,全年佣金收入高达655.3亿元,与2018年相比增长39.4%,相当于每天从商户抽佣1.8亿元。

其中,外卖商户贡献了496.5亿元的佣金,相当于美团2018年全年佣金收入,多抽的185亿元左右佣金,为22.36亿元盈利数字打下了基础。

多抽的佣金,主要来自对商户抽佣比例的不断上涨——公开资料显示,美团外卖抽佣,从最初的8%一路上涨,2019年从16%左右又上调至20%左右,让众多中小商户苦不堪言。

今年2月,锌刻度采访的一名小吃商家对此就证实:虽然夜宵时段是最重要的,但美团从2019年年底开始分时段提高抽成,“晚上10点到11点,每单多抽6角钱,12点到凌晨2点,多抽1元。”

“我们每天晚上忙到凌晨两三点,利润其实很薄,以前平均每单还能挣5至8元,但自从扣点提高,就没什么利润可言。”该小吃商家称,他们在美团上的商品价格一涨再涨,“其实钱全被美团挣走了”。

实际上,美团抽成过高问题,早已激起各地商家,甚至是餐饮协会的强烈不满。

2020年2月20日,四川省南充市火锅协会以公开信形式,举报美团存在突然提高佣金,一般餐饮行业的净利润能做10%~20%就非常不错,在此背景下美团还要从中收取20%的佣金,商家难以存活。

此外,云南、山东、河北、四川等多个省市餐饮协会,向美团外卖平台发出公函或公开信,称其在疫情期间突然提高佣金。

美团创始人王兴

美团创始人王兴这种情况,在2019年第四季度财报中也有说体现——美团2019年第四季度佣金收入增长39.6%,增速超过全年的增速,这意味着美团对商家的诉求置之不理,抽佣行为非但没有下降还是在上涨。

从这个角度而言,美团的盈利,背后是无数商家的不堪重负。

高额抽佣阻碍成长之路?

实际上,从商业行为来看,美团不断上涨的佣金,反而阻碍了自身成长之路。

美团2019年第四季度实现GMV为1899亿元(编者注:交易总额),同比增速为37.6%,同比数据虽然看着还行,但一环比就会发现,相比2019年第三季度非但没有增加反而下降了47亿元,这个问题在单季营业收入增速上也有体现:2019年第四季度营业收入同比增长42.2%,不及去年同期增速的一半。

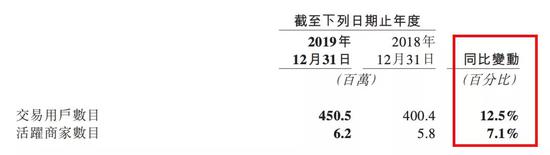

究其原因,很可能与商家与用户疏远美团有关:交易用户数增速及活跃商家数增速由2018年的29.3%和32.1%,大幅降至2019年的12.5%和7.1%。对比2019年Q3亦增速放缓,2019年Q3分别14%和8.8%。

作为桥接需求端与供应端的平台,美团左手服务用户、右手服务商户,本质上做的是平台服务生意,一方失衡就会引发连锁反应从而拖累整体。

原本商家对美团就颇有怨言,后者更是通过“二选一”策略变本加厉地进行压榨,令部分老商户出走新商户望而却步。

“最初的佣金点数是16%,我做了一年后涨到18%,最近涨到了21%,如果做双平台的话就是25%,最后不得不退出。”一家炸鸡店店主表示,如此一来就基本上无利可图。

一名餐饮行业观察人士表示,外卖平台呈现双雄并立格局,倘若只选择一边,就会失去另外一边的市场,多数商家不愿只在一个平台接单:“如果想做双平台,本来就不低的佣金还要上调,商户也只能勒紧裤腰带”。

据人民网、四川电视台、界面新闻等多家媒体报道,海口、长春、成都、扬州、无锡、眉山、六安等数十个城市的商家挺身而出反对美团“二选一”变相提高抽佣标准。

而据2009年1月1日实施的《中华人民共和国电子商务法》第二十二条显示,电子商务经营者不得滥用市场支配地位,排除、限制竞争,因此美团多次被调查。譬如2019年美团因强迫商家二选一先后在青海、海南、浙江、云南多地被立案调查;四川省市场监督管理局发布了《关于有序推进餐饮业复工复产有关事项的通知》,通知中第三条明确规定,如有网络餐饮平台开展“二选一”等不正当行为,及时通报将严厉查处。

“我们认为这是垄断和不正当竞争,并趁疫情捞钱。”此前,四川南充火锅协会会长何伟就公开表示,有协会会员考虑全部在美团平台关店。

这就是为何美团遭遇成长瓶颈的关键因素——不断上涨的佣金,不但降低了商家的活跃度,还降低了平台的吸引力,并最终波及平台方。

交易用户数增速及活跃商家数增速双双下滑

交易用户数增速及活跃商家数增速双双下滑不受重视的研发

与不断上涨的佣金相对应,是研发投入占比的不断下降。

相关数据显示,美团2018年研发投入增速为93.9%,超过营业收入增速, 2019这个数值陡降为19.4%,不足营业收入增速的40%。

到了2019年第四季度,美团研发支出为22亿元,营业收入为282亿元,研发支出占收入百分比7.8%;而去年同期研发支出为20亿元,营业收入为198亿元,研发支出占收入百分比10.1%。

以此计算,也就是研发投入占比非但未上涨,反而下降了2.3个百分点。来自美团的财报称,主要归因于研发人员的平均薪金及福利以及以股份为基础的薪酬开支增加令员工福利开支增加。

某种程度上,这意味着研发投入在美团不在受重视。比如为B端提供数字服务的美团云,最近就宣布将停止对公服务。

有观察人士表示,辛苦研发获得技术成果,再将技术成果推广应用,最终转化为业绩利润,这个过程漫长且充满不确定性,远远不及提高抽佣来的实惠。

其实,美团对B端数字化服务原本寄予厚望,该服务可为平台上的商家提供数字化营销服务、餐厅管理系统、餐饮供应链B2B平台、SaaS收银业务等。

美团点评发布的《中国餐饮报告2019》显示,过去一年中国餐饮市场规模已达4.2万亿,但餐饮的线上化水平只有10%左右,B端商家的数字化能力差,市场前景广阔。

然而要深耕这个市场困难重重,美团餐饮学院院长白秀峰曾坦承:美团在B端业务上的投入短期内是很大的,餐饮商家的数字化是一个漫长的过程,需要改造的地方很多。

正因为B端数字化服务增长耗时且缓慢,自然不如见效快的高额抽佣,对美团的业绩提升的帮助大。

为B端提供数字服务的美团云将停止对公服务

为B端提供数字服务的美团云将停止对公服务研发不足,或许在未来让美团其他业务更承压,比如毛利率为88.6%、提供了接近60%毛利润的到店酒旅备业务,因蔓延全球的新冠肺炎一片萧条,2020上半年恢复的可能性较小而下半年也充满了不确定性。对此美团官方坦承:“疫情对公司2020年第一季度产生下行压力,并预估今年第一季度业绩或亏损,未来几个季度的经营业绩亦会受到不利影响。”

如此情况下,为了避免2020年业绩大幅下滑,美团可能对上涨抽佣更为依赖。或许到那时,美团将难以避免更多商户和业界的质疑。

编后语:关于《起底美团2019盈利根源:一年抽佣655.3亿元?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《为了消除病毒带来的污名,他们正在谷歌内部积极抗争》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器