欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《研究了每日优鲜和叮咚买菜后,我总结出生鲜电商的两个盈利模型》相关知识。本篇中小编将再为您讲解标题从阿里云、腾讯云,看中国公有云市场竞争格局。

原标题:从阿里云、腾讯云,看中国公有云市场竞争格局

图片来源@视觉中国

文 | 老铁

先承认标题是有点标题党,标题仅是噱头重点在后面。

在撰写本文时,我曾不下三次有过放弃的念头,原因就在于云计算的多家分析机构中,关于市场份额表述有着相当大的差别,单一引用一方数据很难得出精准的市场判断。

Canalys最近的报告披露,2019年中国公有云规模达到107亿美元,同比增长63.7%,其中阿里云仍然位居第一,占据46.1%的市场份额,腾讯云则为17.3%。

以此判定,2019年阿里云的公有云收入为346亿元(美元人民币汇率设定为7),腾讯云为130亿元,根据两家公司财报,阿里云在2019自然年总营收为355亿元,腾讯云则为170亿元,剩余部分收入在何处。

我们又仔细回看了四个季度以来Canalys的报告,大致为:

1.在2019年Q2,阿里云份额拿到了43%的低点,同期腾讯云占到17.2%,差距缩小;

2.在Q4,阿里云增长迅速,拿到了46.4%的市场份额,而腾讯云在Q3拿到18.6%的高份额后,Q4反而有所下滑,Q4可谓是云计算竞争相当激烈的一个季度。

当我们觉得这似乎可以当成结论之时,又看了其他机构的报告。

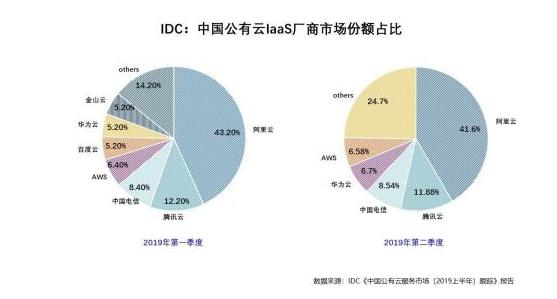

在IDC报告中,2019上半年中国公有云的IaaS(基础设施即服务)的市场份额见下图:

虽然市场大致格局与Canalys相同,但可以看到在Q2,腾讯云的IaaS市场份额是低于上个季度的,阿里云也略有下调。

值得注意的是,IaaS作为公有云基础设施的最重要组成部分,2018年其规模占到公有云的一半以上(中国信通院数据,2018年公有云市场规模为525.4亿元,其中270亿为IaaS,22亿为PaaS,SaaS为145亿元),由于阿里云表示过自己不做SaaS(做开放平台),PaaS又在起步阶段,IaaS的规模大致可以反映出其公有云整体的大致走势。

根据不同机构的数据做行业分析,由于基础信息的偏差可能会得出完全相左的结论,如何客观判断中国公有云市场的走向,份额以及竞争格局呢?

看各家报告最大公约数:行业暗藏变化

不同机构在采样基础数据时,由于信息源、分析模式,甚至是口径的不同,对数据的精准性会打一定折扣。

对行业的趋势性判断,我们不妨先看各家报告的最大公约数。

我们在多份报告中,均看到:PaaS(平台即服务)将成为重要增长点的描述。

在中国信通院2019年的《云计算发展白皮书》中,预计“PaaS 市场规模仍将保持较高的增速”,IDC的《中国公有云服务市场(2019上半年)跟踪》中认为当期PaaS同期增长达到了92.6%,超过IaaS同期的72.2%,沙利文则预估2022年PaaS层市场规模将从2017年的12.2亿元达到242.9亿元,接近20倍的规模增长。

其他机构报告都是此趋势,不再赘述。

从大概规模看,若以中国信通院数据为参考,IaaS层270亿元的规模同比增速若在70%,则2019年为459亿元,2018年PaaS层的22亿元,到2019年大概为45亿元。

IaaS+PaaS两部分共计504亿元。

虽然对分季度的数据略有出入,但全年总规模IDC和Canalys大致在同一区间,前者认为2019上半年总规模为54.2亿美元,后者则判断全年为107亿美元,我们判断2019年中国公有云总规模大致在750-780亿元这一区间。

再寻找关于市场份额的公约数。

IDC和Canalys虽然在数据细节上有所差别,但都认为阿里云的市场占比是超过40%的(其中,Canalys认为阿里云对公有云全年总占比为46.1%,IDC判断在IaaS以及IaaS+PaaS层占比为42%上下)。

以此判断,阿里云的IaaS年收入大致为193亿元,PaaS层为19亿元左右。

较之全年355亿元的总营收,剩余100多亿大致有少许的SaaS(如钉钉)以及政务云和金融云等领域的专有云部分,如在政务云的合作中,钉钉和高德地图开始成为主力出口,与河北政府的合作中,高德地图的出口价值开始体现,进行了 “一张地图游河北”工程。

这大概是阿里云在2019年的主要发展脉络。

腾讯云的判定就要复杂许多:

1. Canalys报告判定腾讯云的公有云年度总收入仅有130亿元,在年度170亿元总收入前提下,剩余的40亿元又在何处呢,还是Canalys误差有如此之大;

2. Canalys和IDC对腾讯的份额判定也有较大偏差,前者在2019上半年判定总占比为17%上下,而后者则在12%上下。

但粗略看,无论是何等标准数值,腾讯云IaaS+PaaS的年度总规模大致在60-80亿这一区间,是全年170亿总收入的一半不到,也低于Canalys判断的130亿这一规模。

这又是为何?

我们分析原因大致为:

相较于阿里在C端出口相对较弱这一事实,腾讯在C端优势较为明显,这使得腾讯云在诸多的项目中往往承载了由IaaS+PaaS向SaaS转移的功能,与云南政府合作的“一部手机游云南”项目,也是将云南省旅游数据整合,以微信和小程序为主要出口,提高政府服务水平,SaaS在腾讯的占比明显加大。

此外,政务云部分的专有云或混合云也会占相当比例。

结合中国信通院、IDC以及Canalys等机构报告,2019年中国公有云的SaaS规模大致在200亿元上下,腾讯云保守起见在此数据大致为50亿元左右,占比大概在20%,超过总规模占比。

这也可视为阿里云和腾讯云在发展上的一大分水岭。

从发展路径看,IaaS仍然是阿里云的最重要拉动力,IDC认为2019上半年该部分增长了68.7%,同周期阿里云总收入同比增长70%。

局部几乎与整体同步增长,根据我们前文测算2019年193亿元的IaaS总收入占同期阿里云总收入的60%左右。

同期腾讯云的IaaS+PaaS占全年总营收也就是一半上下。

换言之,根据双方所处赛道和优势不同,阿里云现阶段则侧重于IaaS为主的基础设施建设,也进行了向C端的尝试,但仍处于起步阶段,腾讯云在不占此部分先发优势前提下,在进行组织架构调整之后,率先从C端下手,提高市场占比,并借此摊薄摊销成本。

云计算接下来又会怎么走?

2018年对云计算行业是一个值得纪念的一年,本年度公有云超越了私有云,云计算的共享、弹性、高效理念更加深入人心。

根据全球经验,云计算发展规律大致为:前期IaaS拉动,中期PaaS+SaaS迅速崛起,尤其随着众多SaaS开发者加入,通过ERP、CRM、办公套件等企业参与推动云计算向C端渗透,其后IaaS再度成长,拉动增长。

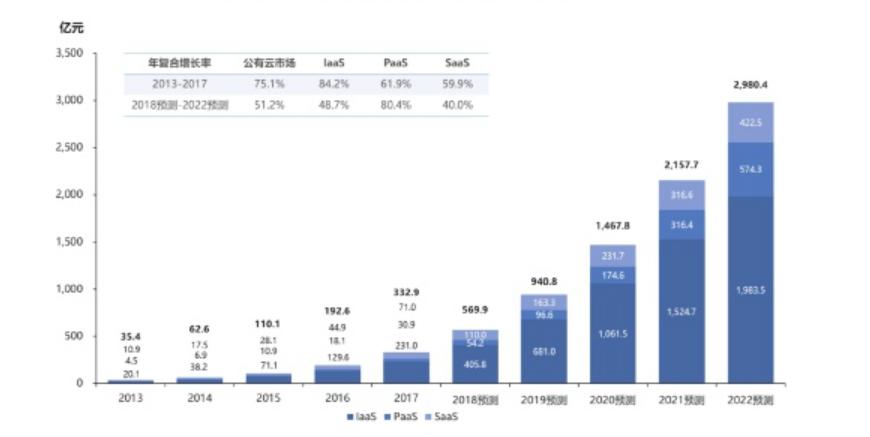

沙利文在此之前对中国云计算的增长曾做以下预测,见下图:

2017-2022年该机构的主要判断为:IaaS仍将保持最大份额,但速度将有所下降,SaaS维持在40%左右同比增速,PaaS增速放大。

根据2019年的发展与前文我们对数据的推演,与此趋势大致相同,也就是说,当前的中国云计算市场确实在进行发展的换轨周期.

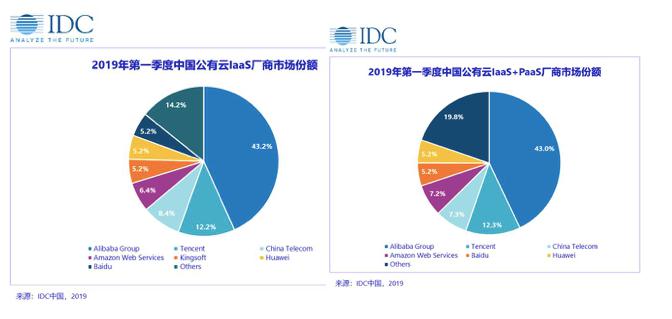

对于阿里云,现今需要的是在增速上要缓解对IaaS的过分依赖,该部分虽然比重极大,但新的增长点应该在PaaS以及在其后布局的SaaS之上(阿里云自己不做SaaS,但开放平台的完善有利于完善整个生态),也加大了智能化的研发,其部分目的也在于提高开发平台的吸引力,阿里云在IaaS方面则起步较慢,但希望通过由C端向IaaS端渗透,最近的政府合作能看出来,此外,我们在IDC的报告中,看出了一些端倪,见下图:

在加入PaaS部分后,阿里云的市场占比降低0.2个百分点,腾讯云增加0.1个百分点,也就是说,PaaS对腾讯云的贡献要大于阿里云。

根据沙利文预测,PaaS层在2022年将接近600亿元的规模,届时该部分市场显然将成为两家机构争夺的焦点。

抛开“压制”这一粗暴市场形容词,在理性判断云计算的市场规模和走向时,我们认为大致上:

1.短期内阿里云的领先优势不会改变,在疫情期间钉钉在办公、教学方面大放异彩也会加强其后在新领域的布局;

2.相较于钉钉的办公软件属性,微信、QQ则处于日常社交的核心位置,在以公共服务为导向的招商中优势明显,如政务云、有对外业务的企业云部分,其与阿里云的差距会逐渐缩小。(本文首发钛媒体App)

注:具体数据或有争议,本文不做解释,只做趋势性判断,不针对第三方机构。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App游戏网

编后语:关于《从阿里云、腾讯云,看中国公有云市场竞争格局》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《使命召唤战区:COD16新手武器怎么选?斗鱼园长阿首推它》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器