欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《【Vol.2茗匠&纳客】走近聚贝合作十大SaaS品牌》相关知识。本篇中小编将再为您讲解标题美团4Q19财报背后:增长接力棒已然转变了。

原标题:美团4Q19财报背后:增长接力棒已然转变了

图片来源@视觉中国

文|表外表里,作者|周霄,编辑|Reno,数据支持|洞见数据研究院

3月31日下午,美团发布2019Q4财报。财报显示,2019Q4营收同比增长为42%,与处于高速增长期的2018Q4(89%)相比,增速骤降。

当我们详细分析美团于这一季度的营收结构时,发现整个集团的增长逻辑与去年大相径庭,如果说2018年以前的美团是在打江山,那么2019年的美团或许思考更多的是如何坐江山。

会员付费的目的,是提高用户的ARPU值

你有没有发现,从2019H2开始,我们从美团红包分享群中能拿到的补贴越来越少。2018年动辄5元以上的无门槛红包基本不见了,并且每天可领红包次数也从5次降为了3次。

但这或许并非意味着美团已经真正开始收割用户,因为外卖页面又在不断推荐折价购买会员的服务。一开始是5元左右购买6张5元的红包组,如今已涨到15元。也就是说如果用户当月定外卖的次数大于等于6次,那么美团至少补贴了15元。

以往美团力推分享拿红包,为的是吸引更多的新用户,以红包补贴的方式刺激“第一次消费”,从而完成初步的用户教育。然而随着美团占整个餐饮外卖市场份额的扩大,新用户的增长必然逐渐减缓。那么要想将营收增速维持在一个较高的水平,就不能再寄希望于新用户的大批涌入,而是刺激老用户点更多外卖、每顿外卖花更多钱。

于是,美团补贴开始向折价会员倾斜。当“外卖依赖患者”们为了拿到总价值30元的红包购买会员后,这些红包就会留住他们,起码保证每月最少在美团点6次外卖。

而折价会员补贴的效果在财报中也表现的十分明显。2019Q3,美团餐饮外卖的交易笔数同比激增至38%,Q4由于季节性因素增长幅度有所下降,但数量上相对于19Q3依然有一定的增长。同时,每交易用户的平均年交易数(滚动值)也在这一季度增加至27.4笔。

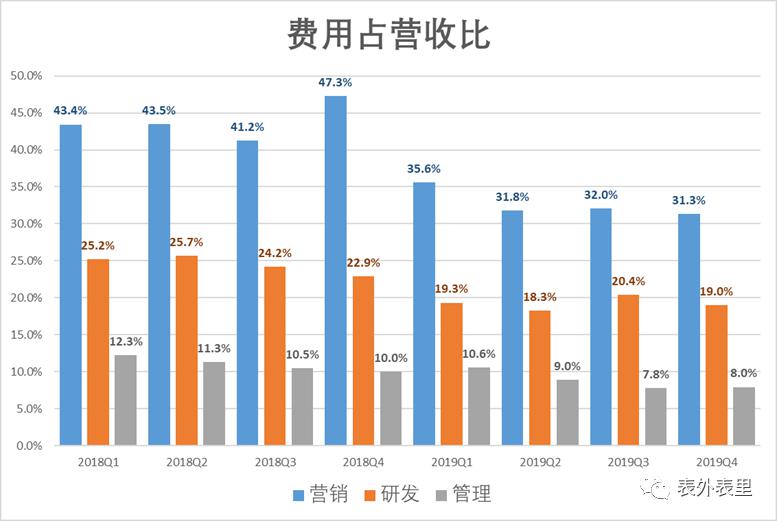

然而,即便都是红包补贴,在折价会员补贴中美团花的钱其实更少。从每次分享到3元左右的红包到15元(或者更低)买到30元红包,用户或许觉察不出其中的微妙变化。但对美团来说却是实实在在占到了用户的便宜。相比2018年,美团2019全年的销售费用占营收比明显“下了一个台阶”,2019Q4的营销费用占营收比下降至8个季度以来的最低值,为31.3%。

营销费用不断下降,交易笔数又在上升,或许对这一阶段的美团来说,折价会员的补贴效率是更高的。并且,补贴从分享页面转移至会员页面,或许也意味着不远的未来,当用户习惯了购买会员时,美团通过提升购买折扣,来收割用户也会更加“潜移默化”。

从“过路财”到“锦囊费”

会员体系下的一连串红包一定程度上提升了用户的消费频率,然而若要保持较高的增速,还要确保用户每笔消费金额比以往更大。

美团从2019年开始,不断强调高质量商家的重要性。如果说以往是大量用户、众多点评的积累在吸引商家的入驻,那么这一阶段则要通过更优质的餐品或服务留住用户。

下单页面中,美团开始在筛选上层强调品质,包含品牌商家、优选商家等等。在商户层面,B2B餐饮供应链的覆盖与深入也希望为商家品质兜底。

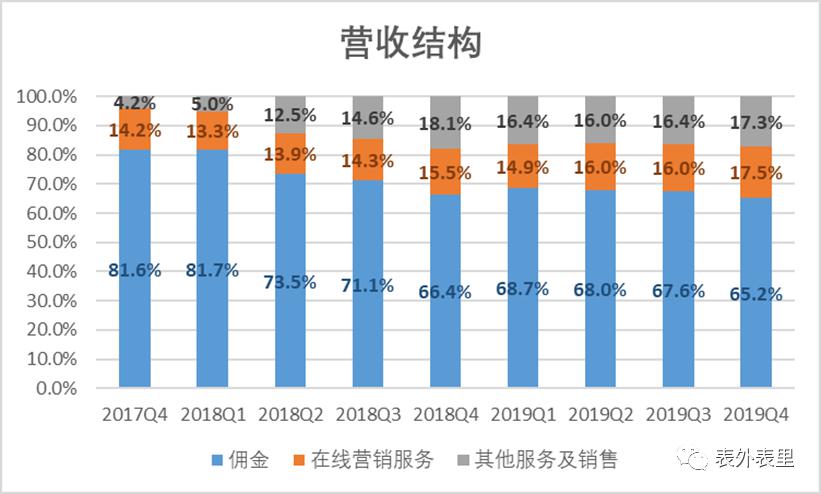

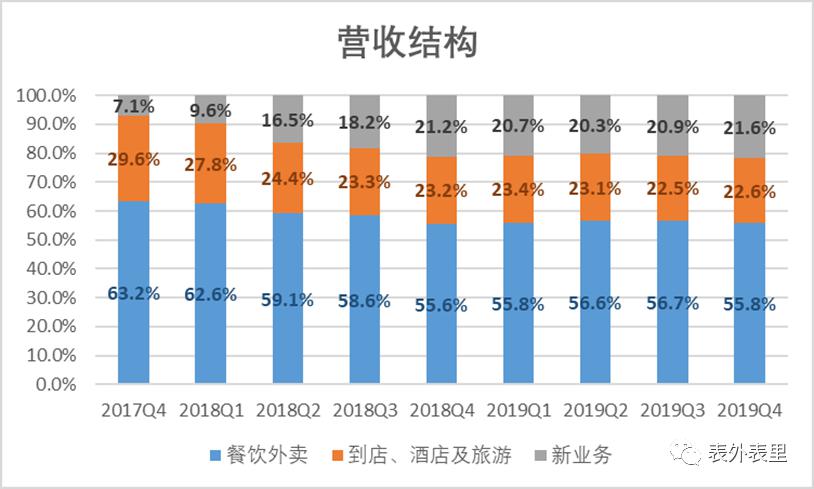

从营收结构看,主要为B2B餐饮服务链的其他收入占比不断扩大,2019Q4相比2017Q4已增长了将近13%。同时,主要为商家提供营销策略、促销建议的在线营销服务占比也在提升,2019Q4增长至17.5%。与之相对的,针对商家收取的佣金占比在不断下降,9个季度以来下降了16.4%。

营收结构的变化其实也暗示着平台与商户关系的变化,随着能够为商家提供上下游解决方案的成熟,平台开始靠“计谋”赚钱,而不是占山为王的“买路钱”。

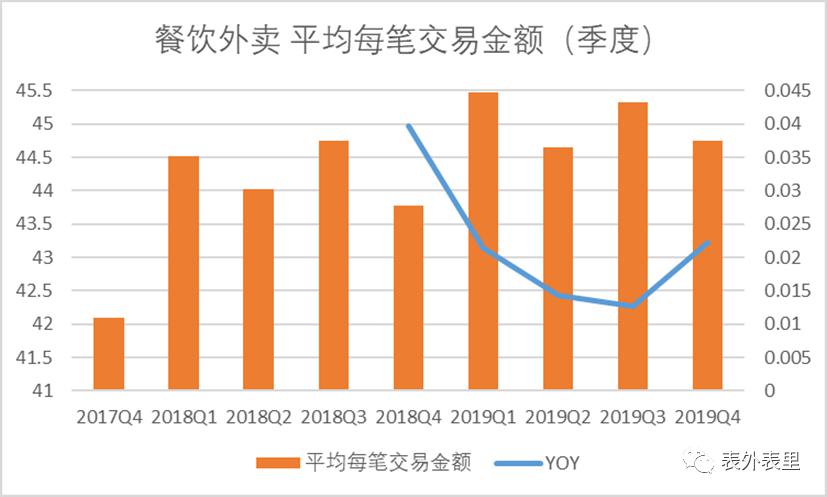

作为强调商家品质的成果,餐饮外卖平均每笔的交易金额于2019Q4上升至44.75元。由于季节性因素,该金额较19Q3稍低。但从同比数据来看,2019Q4增长势头转跌为涨,重新向上。

买菜和单车,为核心餐饮赚个吆喝

核心餐饮业务抓住用户又提升商户的同时,美团在2019Q4大手笔推进新业务的发展。

继Q1启动北京市场、Q2开始上海市场、Q3进军武汉后,美团买菜在Q4扩张至深圳市场,首批开设9家线下服务站。此外美团内部还专门专门针对省心业务进行架构的调整,设立三个事业群进行探索。此外,美团在这一季度加大单车投资,在10余个城市以新款“美团黄”单车置换旧的摩拜单车,并关闭了单车的摩拜和微信入口,仅支持美团APP扫码开锁。

通过一系列新业务的扩展,一方面是要提升美团的曝光度,让品牌与用户生活的方方面面紧密联系在一起;另一方面则是要通过这种联系建立各个业务与核心餐饮之间的协同效应,即相互引流,并通过新业务的红利期提振增长。

美团曾在电话会议中提到,80%以上的新业务是外卖和到店服务导流的,而美团购物、买菜、闪购、等业务尚处于红利期,短期内是可以高速增长的。

2019Q4,新业务对总营收的贡献在上升,9个季度内上涨了14.5%,已达到21.6%。随之餐饮外卖、到点酒旅占总营收比下降。

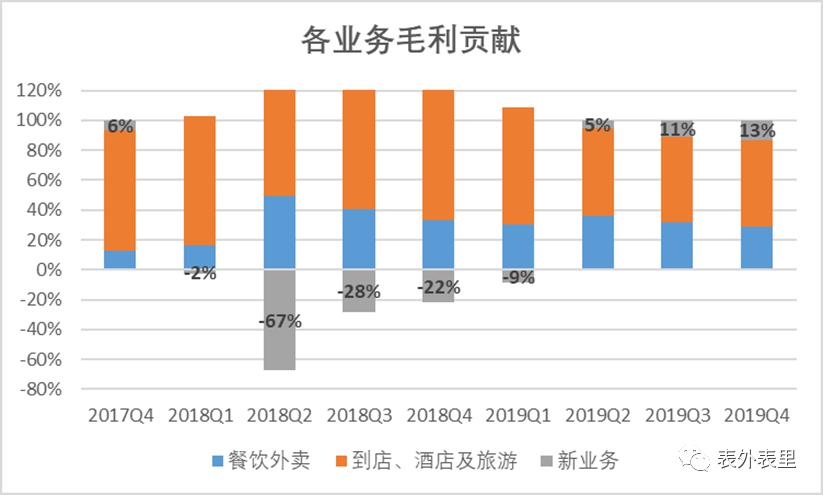

然而,不论是买菜闪购还是单车打车,其初始利润空间都是极低的,并且对规模化的依赖程度极高。这也是为什么疫情期间,还能活跃在一线的生鲜电商基本都背靠大集团、大企业。在美团财报中,增长贡献最多、占营收比增速最快的新业务,其对毛利的贡献程度则是最低的。与之相比,到店酒旅的贡献为58%、餐饮外卖为29%。

其实从餐饮外卖开始,美团似乎就在啃一个硬骨头。扣除店家成本、配送成本,外卖每单仅仅能拿到1元左右的实质收入。而买菜、单车等新业务依然离不开高成本、低利润空间的魔咒。所以即便美团从目前看来拥有更大的市场份额,但仍旧紧张的竞争环境、一分一毛熬出来利润空间或许意味着美团不能有丝毫松懈。因为大部分业务对规模效应过度依赖,那么只有不断向市场要份额,或者推动市场拿到更大的蛋糕,才能熬得更多的利润空间。

小结

与2018年不同,MAU的缓慢扩张已经不能为美团的增长贡献引擎。2019年的美团希望通过变相补贴、商家质量提升和新业务的扩展刺激老用户的消费频率和消费金额。然而,不论是核心业务的深耕还是新业务的挺进,规模化要求下,美团必须保持市场份额的领先。”不进则退”的道理或许在美团这里更为明显。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App游戏网

编后语:关于《美团4Q19财报背后:增长接力棒已然转变了》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《外网LPL最新战力榜:FPX跃居第一,RNG跌出前十》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器