欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《2019年淘宝直播成交额超2000亿,疫情间装修话题交易增长最高》相关知识。本篇中小编将再为您讲解标题2019年是不是美团点评最好的一年?。

原标题:2019年是不是美团点评最好的一年?

图片来源@视觉中国

文|财报看公司

王兴说,2019年是过去十年最差的一年,但对美团点评(以下简称“美团”)来说,还是跑在了大盘前面。但放眼未来十年来看,2019年是不是美团最好的一年呢?

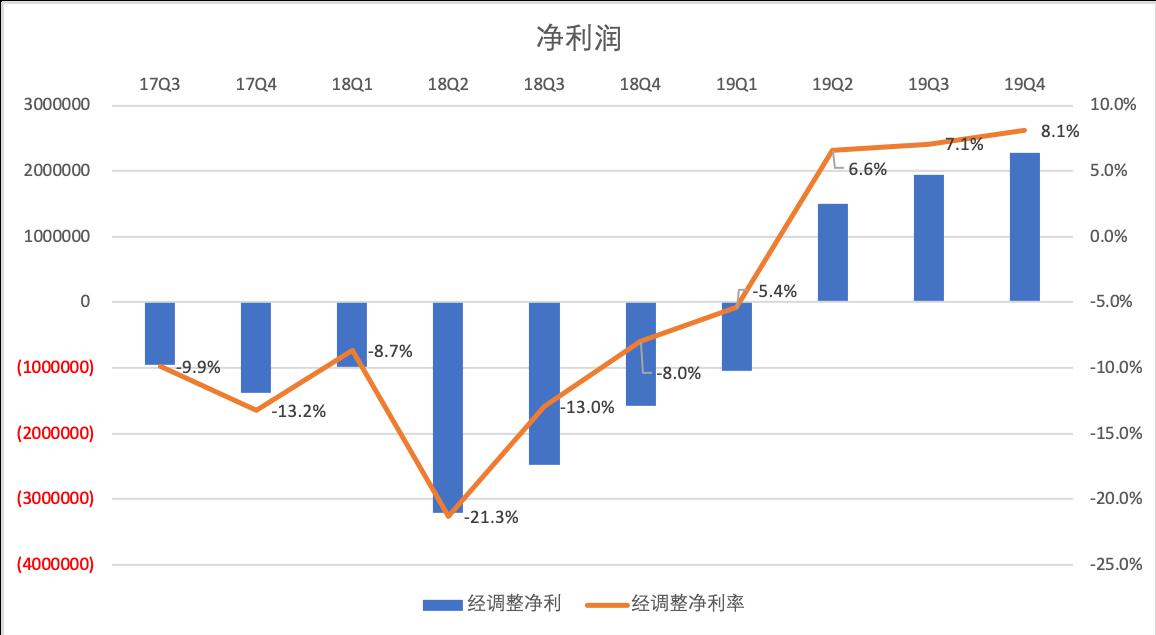

3月30日,美团点评对外发布了 2019 年第四季度和全年财报。这一年,美团改善毛利率显著,控制费用支出得当,终于实现连续三季度盈利,也是首次实现全年盈利。

但同时,营收增速急剧下滑,用户与商户数量增长瓶颈日益凸显,同时还面临着更激烈的市场竞争——阿里巴巴和支付宝升级后,更加重视外卖、酒店、店内消费等入口。更为残酷的是,突如其来的疫情“黑天鹅”或许将使美团在2020年第一季度再次录得亏损。

作为连接4.5亿用户和620万商家的平台,美团的价值与天花板都日渐明晰。

决胜于下沉市场,用户和商家红利见顶

作为最早进军下沉市场的互联网公司之一,美团收割了一大波用户和商家红利,同时也拉开了与饿了么的距离。但随着下沉市场逐渐饱和,用户和商家的规模红利在逐渐见顶。

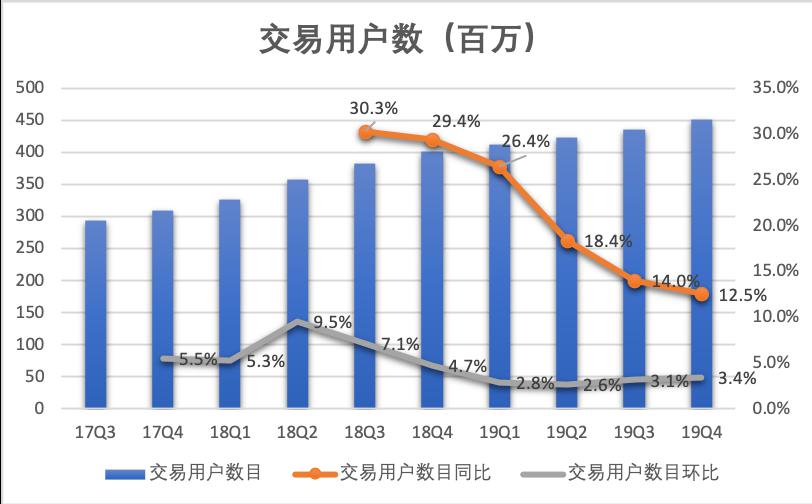

截止2019年12月31日,美团近十二个月的交易用户为4.5亿,用户同比增速为12.5%,进一步创新低,而2018年Q3这一数字为30.3%。财报中披露,2019年内,低线城市仍然是美团用户增长的主要驱动力,大多数新用户来自三线及以下城市。

不过,再来对比一下同期“电商三巨头”的年度活跃买家数:拼多多年度活跃买家为5.582亿,同比增长40%,而阿里巴巴同期年度活跃买家高达7.1亿,同比增速仍为11.8%,而京东年度活跃买家为3.6亿。相比之下,美团的用户增速略显疲软,当然这也是因为赛道不同,目标人群还是有区分,在电商购物的不一定是外卖人群,而点外卖的却基本都是电商用户。

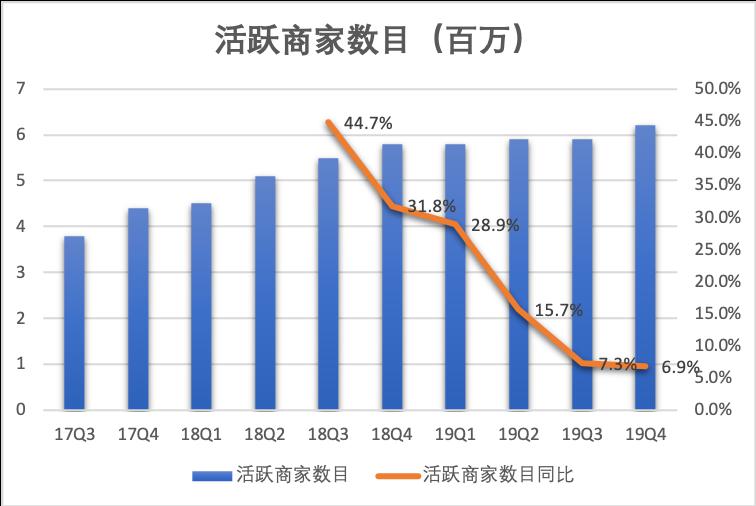

同样,截止2019年12月31日,美团近十二个月的活跃商家数目增速也再创新低,为6.9%。

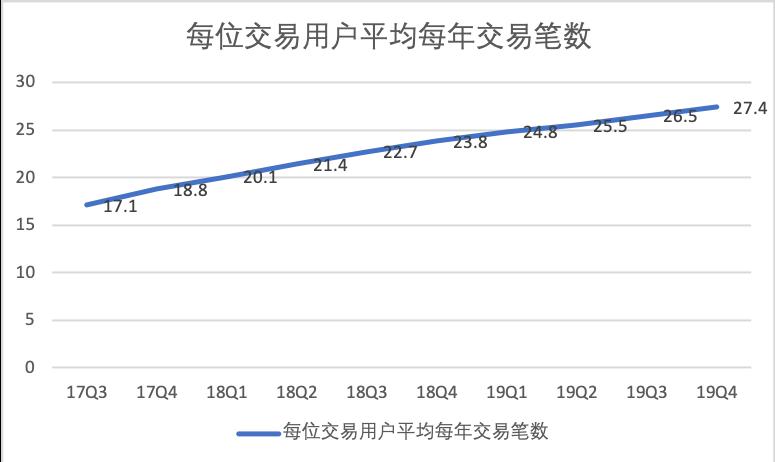

好在,每位用户的平均年交易笔数一直还在不断上涨,达到27.4笔,同比增长15.4%。美团称,这是由于2019年推出的餐饮外卖会员制度,进一步提高该等老客户的购买频次及忠诚度。此外,餐饮外卖会员制度有效地促进了消费者在非高峰时段的即时性消费。

在2019年第四季度,消费者在包括早餐、下午茶及宵夜在内的非高峰时段的消费持续快速增长,并且需求越来越个性化及品质化。特别是,轻食、沙拉、甜品及饮料的餐饮外卖单量均实现较好增长。

首年盈利的关键:毛利率改善、成本控制

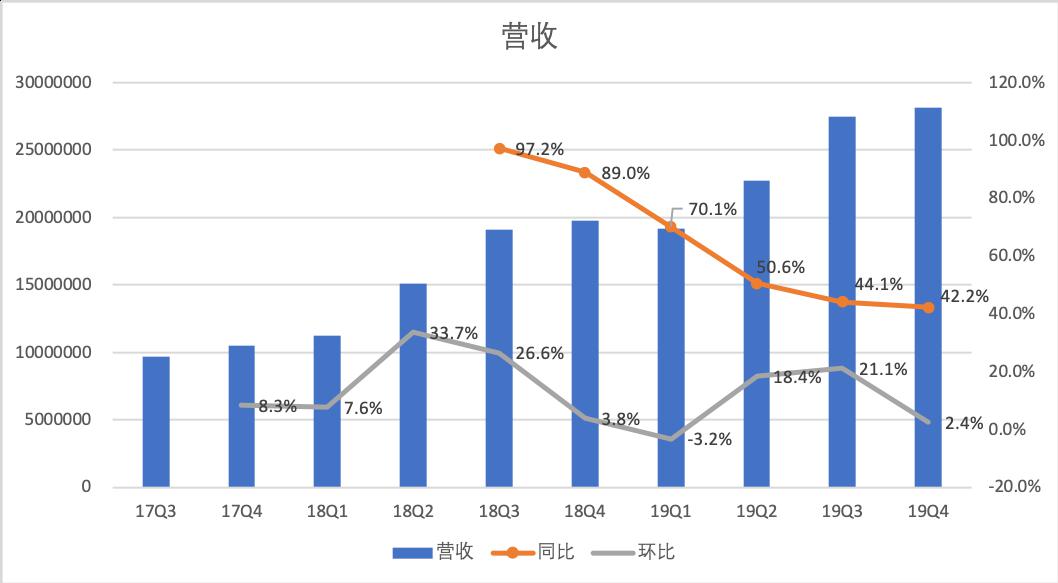

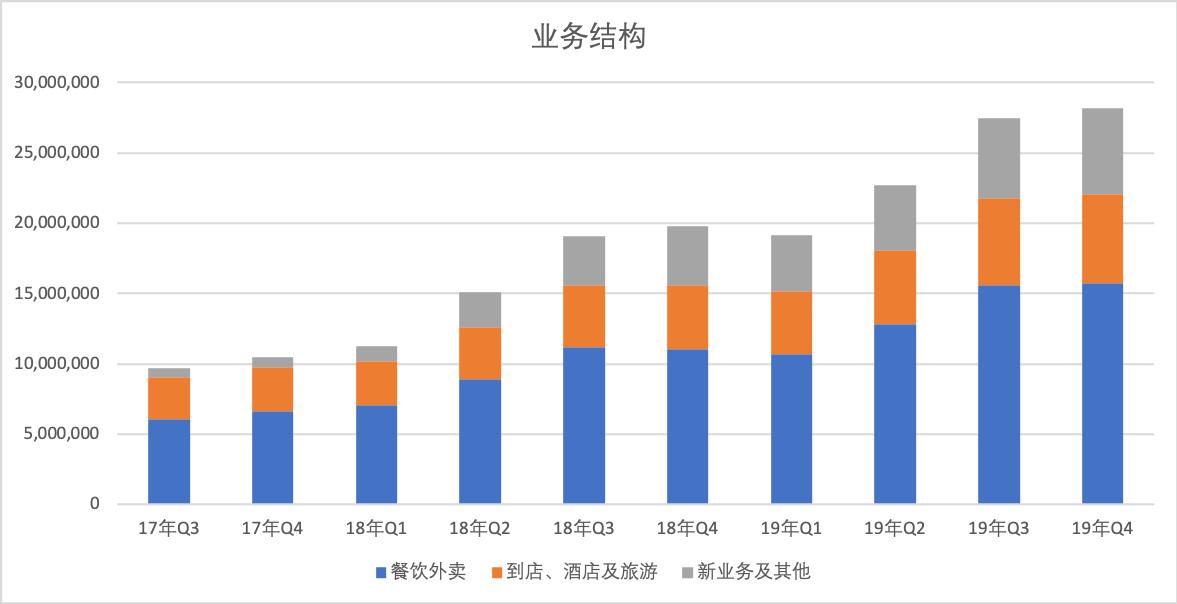

截至2019年12月31日,美团总收入由2018年的652亿元增至975亿元,同比增长49.5%。收入主要由三大板块组成:餐饮外卖业务,到店、酒店及旅游业务,新业务及其他。在近一年,美团营收同比增速急剧下滑,由2018年Q3的97.2%逐渐至2019年Q4的42.2%。

2019年,餐饮外卖业务的交易金额增长38.9%,至3927亿元。2019年第四季度,餐饮外卖收入同比增长42.8%至157亿元,依然贡献着美团营收的半壁江山。

2019年,到店、酒店及旅游业务的交易金额同比增长25.6%至2221亿元,收入同比增长40.6%至223亿元。2019年第四季度,到店、酒店及旅游业务的交易金额同比增长35.3%至604亿元,业务收入同比增长38.4%至64亿元。

2019年,新业务及其他分部的收入同比增长81.5%至204亿元。2019年第四季度,该分部的收入同比增长44.8%至61亿元。

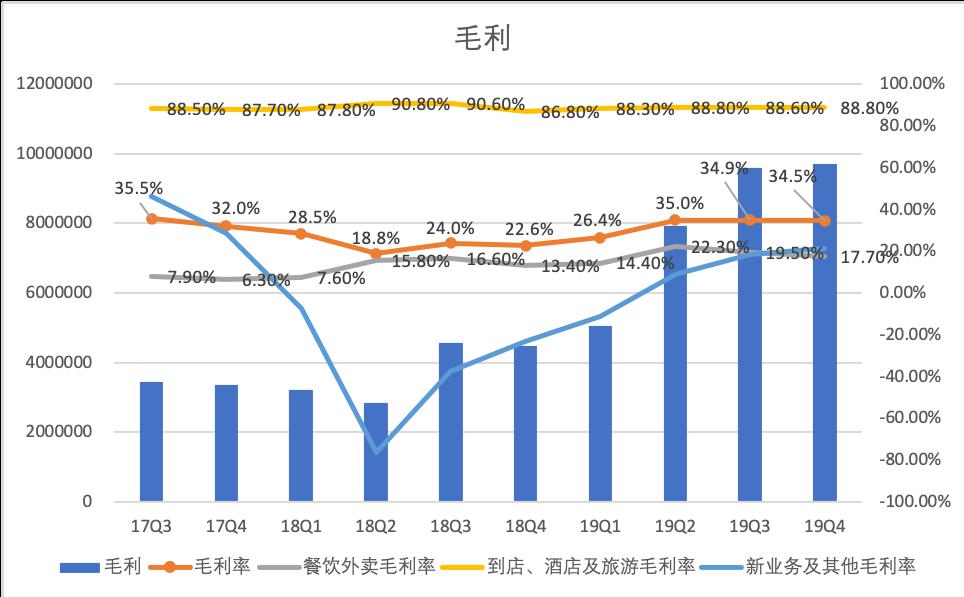

毛利率改善是美团这一年能盈利的基石。2019年,美团毛利总额323亿元,同比增长114.0%。其中,餐饮外卖业务毛利102.3亿元,毛利率为18.7%,高于2018年的毛利率13.8%;到店、酒店及旅游业务毛利同比增长40.1%至197亿元,而毛利率同比持平;新业务及其他分部的毛利由2018年亏损43亿元转为2019年盈利23亿元,而毛利率由2018年亏损37.9%转为2019年盈利11.5%,其中第四季度毛利为13亿元。

由上图可以看出,改善毛利最关键的策略,就是提升餐饮外卖业务毛利近5个百分点,以及新业务及其他业务的止损。而餐饮外卖业务毛利的提升,主要是佣金和在线营销服务双双大涨,其中在四季度,在线营销收入增长较快,同比增长118.6%。

除了改善毛利,严格控制成本也是美团这一年能盈利必不可少的一环。可以看到,2019年美团在销售及营销开支188.2亿元,相比去年同期158.7亿元,同比增长18.6%,远低于营收和毛利的增长。

2019年,美团经营溢利由2018年亏损111亿元转为盈利27亿元。经调整EBITDA及经调整溢利净额分别为73亿元及47亿元。经营现金流量由2018年亏损92亿元转为2019年盈利56亿元。

佣金仍是营收大头,今年一季度或再亏损

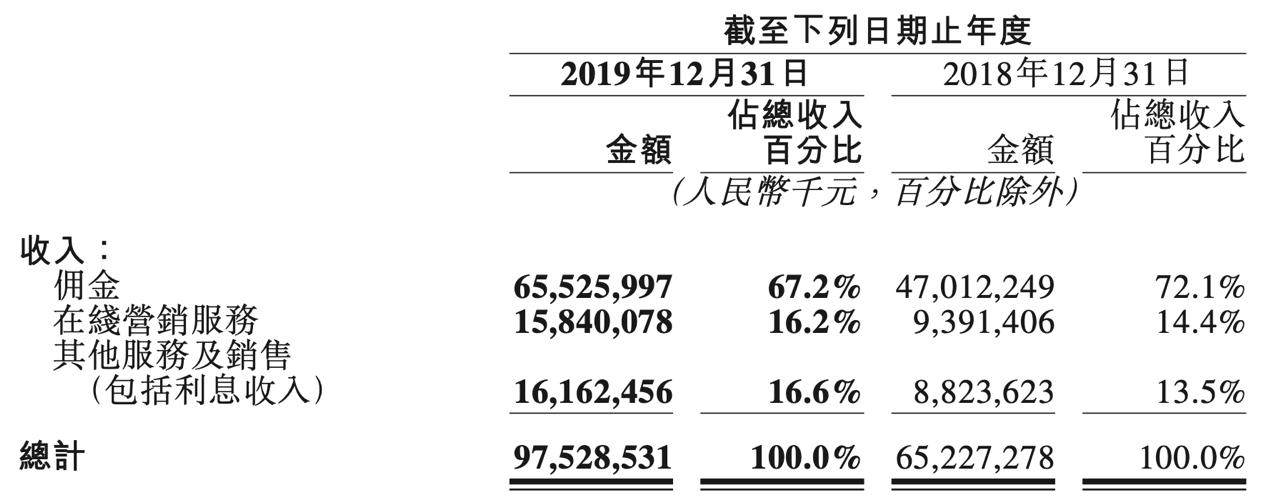

按类型来分,美团的收入又分为佣金、在线营销和其他服务及销售。其中佣金仍旧是其第一大收入来源,2019年占收入比例为67.2%,较2018年的72.1%有所降低。

2019年美团的佣金收入为655.3亿元,同比增长39.4%,美团将佣金的增长,在财报中解释为“主要是交易金额,特別是餐饮外卖业务的交易金額大幅增加”。事实真的如此吗?

上文提到,2019年美团餐饮外卖业务的交易金额增长38.9%,到店、酒店及旅游业务的交易金额同比增长25.6%,均小于39.4%的佣金增长率。由于佣金=交易金额*佣金抽成比例,可见,交易金额增加不假,但佣金比例也的确在提升。

由于佣金是“做一单赚一单的钱”,且抽成比例已经在上限。近期,美团宣布在疫情期间将佣金比例提升至20%,让原本低迷的餐饮行业更加怨声载道。所以近两年,美团都在打“在线营销”和“其他服务及销售”的主意。

在2019年,美团线营销服务收入为184.4亿元,同比增长68.7%,主要由于在线营销活跃商家数量及每名在线营销活跃商家平均收入增加。

其他服务及销售收入由2018年的88亿元增加83.2%至2019年的162 亿元,主要由于B2B餐饮供应链服务、小额贷款业务、食杂零售业务、共享单车服务及网约车服务的收入增长。

例如,2019年8月上线了菜品推荐信息流,让商家有更多机会通过展示爆款菜式并吸引新消费者,同时提高他们对新消费者的转化率。 此外,美团为餐厅商家提供了产品质量智能诊断工具 和产品运营优化指导。

此外,于2019年第四季度,美团还发布了四大针对性的解决方案,包括数字化经营解决方案、专业化生产解决方案、多元化营销解决方案及 智能化服务解决方案,目标是帮助数百万商家建立下一代门店。

另外,财报中还披露了疫情对一季度业绩的影响:餐饮外卖以及到店、酒店及旅游等业务在需求端以及供应端方面均面临重大挑战。由于疫情的影响,估计2020年第一季度收入将会录得同比负值增长及经营亏损。美团点评CFO陈少晖在电话会议中过透露,2月的外卖单量受到很大影响,是往年正常水平的一半。另外,针对二季度酒店和旅游的整体订单量方面,还是持保守态度。

而在疫情中,此前预计对平台利好的点,对整体贡献也比较微小。美团CEO王兴在财报电话会议中称:日用品零售占比目前还比较小,对于公司的影响不大,当然增长很快。由两部分组成,一是美团买菜,服务已经拓展到北京,上海和深圳,单量和每单金额都有改善,未来在几个一线城市的业务量会继续提高;

二是美团闪购,这个业务是基于外卖递送业务的平台,满足用户生鲜,快销品,药品等的需求,也有非常大的增长。由于有囤货的需求,疫情期间某些产品的增长出奇地高,我们认为这个趋势在疫情之后是不可持续的。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App游戏网

编后语:关于《2019年是不是美团点评最好的一年?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《中消协:抖音蘑菇街快手直播购物满意度居中,斗鱼虎牙靠后》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器