欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《4月新规来啦!地铁内不得进食、不得手机外放》相关知识。本篇中小编将再为您讲解标题五问美团:连续三季度盈利,可否持续看涨?。

作者 | 丁萍

3月30日,美团点评发布2019年全年和第四季度财报:2019年全年实现总收入975.3亿元,同比增长49.5%;经营溢利为26.8亿元,2018年同期亏损110.9亿元。2019年四季度实现营收281.6亿元,同比增长42.2%;经营溢利14.2亿元,2018年同期亏损37.4亿元。

本季度核心看点:

新业务收入逐渐逼近到店酒旅业务,有望成为第二大营收源;

季度GMV受季节性影响环比下滑,但变现能力提升;

美团连续三个季度实现盈利,并于2019年实现整体盈利;

受此次疫情影响,美团短期业绩承压。

一、美团的流量获取能力如何?

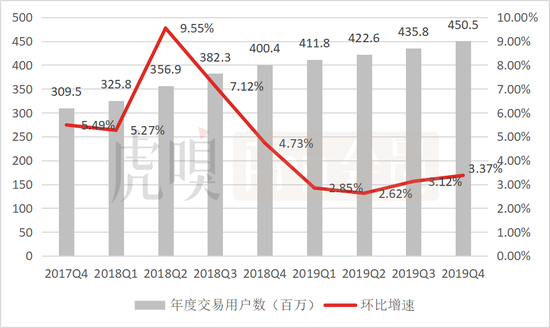

活跃商家数增长回暖,交易用户数增速加快。

自2018Q4以来,美团年度活跃商家数趋于稳定,2019Q1和2019Q3均出现环比增长停滞。2019Q4实现620万,环比增加30万,有所回暖。(注:2019Q4年度活跃商家数是指截至2019Q4的12个月内的商家数)

数据来源:公司公告

数据来源:公司公告美团平台具有较强的网络效应,商家用户环比增长回暖,必然会驱动交易用户增长。

美团2018Q2年度交易用户数环比增速创新高,达到9.55%,主要是美团在2018年4月收购摩拜100%股权,摩拜单车新增用户驱动活跃用户环比增长。

但2018Q3以来,美团年交易用户环比增速进入持续下滑通道,2019Q4为4.505亿人,环比增速仅有3.37%,但相比前三个季度均有所回升。(注:2019Q4年度交易用户数是指截至2019Q4的12个月内的交易用户数)

数据来源:公司公告

数据来源:公司公告二、美团的收入来源是什么?

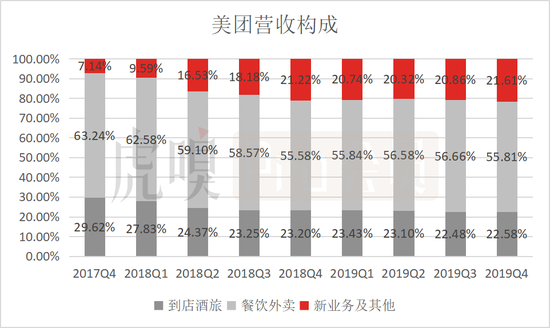

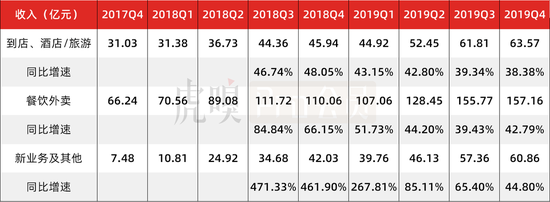

新业务分割到店酒旅的营收份额,有望成为美团第二大营收源。

美团的收入构成主要有到店酒旅、餐饮外卖、新业务等。其中,新业务主要包含共享单车、网约车、美团买菜、小象生鲜以及供应链业务等。

外卖业务是美团的最大的营收源,而到店酒旅业务是美团最大的利润源。

从目前的营收构成看,新业务的收入比例从2017Q4的7.14%持续提升至2019Q4的21.61%,逼近到店酒旅业务目前22.58%的比例。且随着新业务收入逐渐分割到店酒旅业务,相信用不了多久,新业务将赶超到店酒旅成为美团第二大营收源。

而新业务作为美团引流的渠道之一,丰富美团的“流量池”,迎合了集团“高频打低频”的战略。那么,新业务成为美团重要的发力点,也就不足为怪了。

数据来源:公司公告

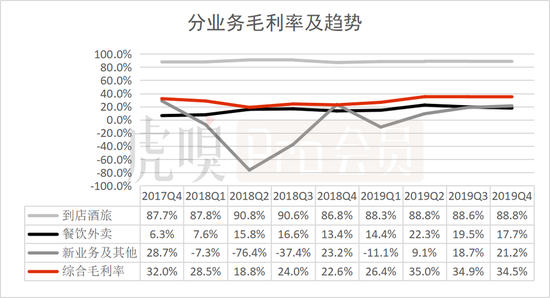

数据来源:公司公告低频业务高利,高频业务微利。

到店酒旅属于低频高毛利业务,而餐饮外卖和新业务属于高频低毛利业务。美团的业务结构符合“高频业务引流,低频业务赚钱”的逻辑。

到店酒旅业务依旧是美团最为赚钱的业务,毛利率保持在88%左右,比较稳定,持续为美团提供充足的造血能力。

餐饮外卖业务本季度毛利率为17.7%,同比增加4.3个百分点,但环比下降1.8个百分点,这与外卖业务的毛利率具有周期性相关,通常四季度的毛利率要低于二、三季度的毛利率。

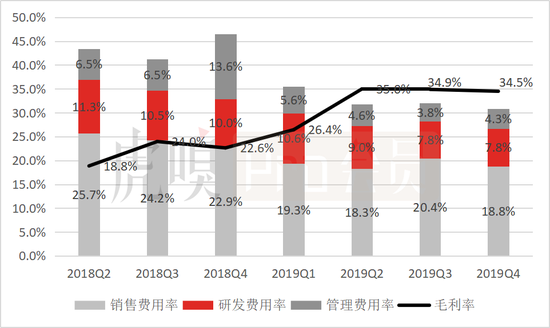

综合毛利率为34.5%,环比下降0.4个百分点,这与收入结构变化有关:高毛利业务收入占比降低,低毛利业务收入占比提升,因而拉低整体毛利率水平。

数据来源:公司公告

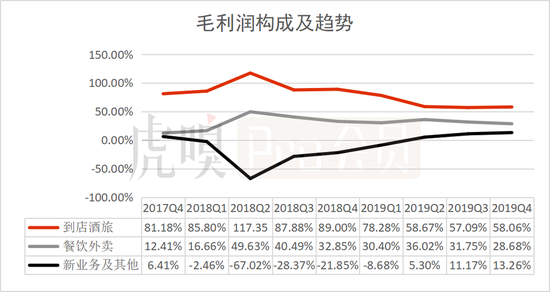

数据来源:公司公告在毛利润贡献上,到店酒旅业务是美团的核心。但随着新业务收入占比提升,导致三大核心业务的毛利润贡献比逐渐逼近,未来有望实现毛利润贡献比趋于平衡状态,这有利于提升美团整体经营的抗风险能力。

数据来源:公司公告

数据来源:公司公告三、美团的成长能力如何?

美团营收增速进入下滑通道。

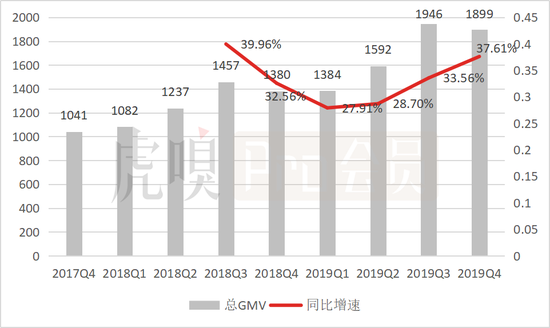

(1)季节性因素导致GMV环比下滑

美团2019Q4实现GMV为1899亿元,同比增速为37.61%,高于前三季度,但环比微降47亿元。从历史数据来看,美团业务受季节性因素影响,具有一定的周期性,而一季度和四季度属于业绩“淡季”。

数据来源:公司公告

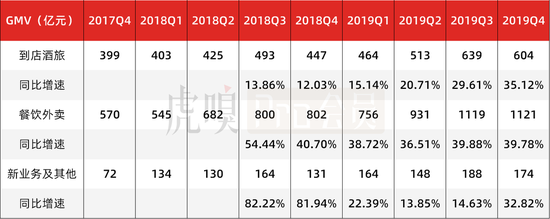

数据来源:公司公告分业务看2019年四季度GMV,到店酒旅实现604亿元,同比增速为35.12%,持续加快。主要受益于外卖业务的增长丰富了平台的“流量池”,并增加了额外的交叉销售机会。

餐饮外卖实现1121亿元,同比增长39.78%,增速保持平稳。新业务实现174亿元,同比增速为32.82%,虽然有所回暖,但相比体量更大的到店酒旅以及餐饮外卖业务,其增速显得有点捉襟见肘。

数据来源:公司公告

数据来源:公司公告(2)变现能力提升

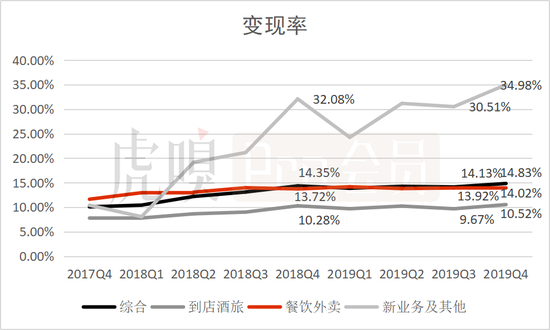

GMV即交易总额,市场上对GMV的定义没有统一标准,其中的“水分”很大。但是变现率(营业收入/当期GMV)可以衡量平台的变现能力,对GMV进行“脱水”。

自2018Q4,美团的综合变现率维持在14%-14.5%期间,2019Q4,美团综合变现率提升至14.83%,其变现能力无论是环比还是同比均出现大幅提升。

数据来源:公司公告

数据来源:公司公告季度GMV环比下降,但变现能力提升,缓解了了GMV下降带来的业绩压力。

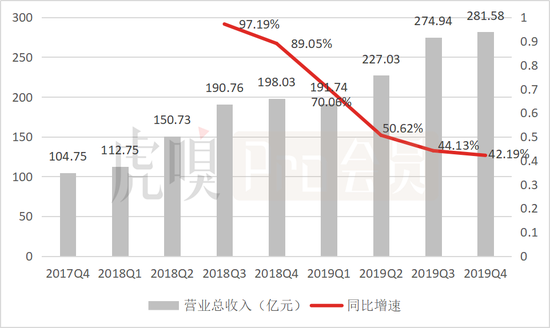

美团单季营收增速持续放缓,2019Q4仅有42.19%,不足2018年同期的一半,疲态尽显。相比前两季度,第四季度的收入增加额最低,只有6.64亿元,这主要是受季节性因素的影响。

数据来源:公司公告

数据来源:公司公告分业务看,2019Q4,美团分业务营收增速均延续下滑趋势,外卖业务实现同比增速42.79%,有所回升,主要源于变现能力增强。

新业务成美团新的收入增长引擎。

美团在2018Q3-2019Q1单季营收保持高速增长主要由新业务驱动,主要是美团在2018年4月收购摩拜100%股权,美团新业务在2018Q2-2019Q1报告期内保持200%以上的同比增速增长。

数据来源:公司公告

数据来源:公司公告随着美团新业务规模的不断扩大,自2019Q2起,新业务高增长势能逐渐冷却,同比增速回落至100%以内,这也是导致美团整体营收增速放缓的原因之一。

四、美团的盈利能力如何?

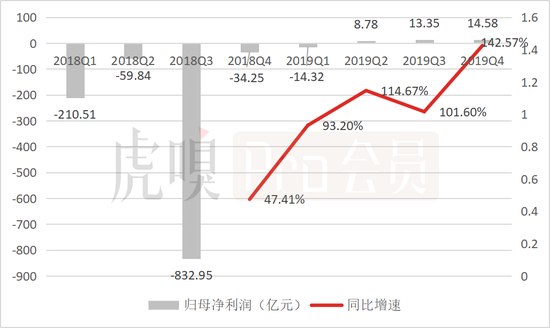

新业务毛利转正成美团扭亏为盈的关键,持续提升的运营效率助推美团盈利能力趋强。

2019Q2之前美团一直处于亏损状态,究其原因:一是美团外卖运营成本太高,主要是自建配送物流体系中的骑手成本。自建配送物流有助于给用户提供较好的物流体验,但其高成本压低了外卖业务的盈利能力;二是收购摩拜单车增大了美团的亏损幅度。

数据来源:公司公告

数据来源:公司公告随着新业务毛利率转正,美团在2019Q2扭亏为盈,目前已连续三个季度实现盈利,并且美团2019年全年实现盈利:2019年归母净利润为22.39亿元。

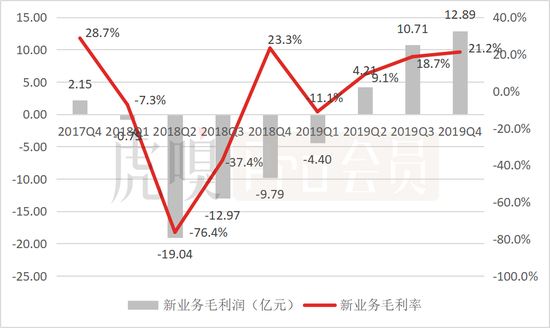

新业务在2019Q3的毛利率为21.2%,无论环比还是同比均呈现质的转变。这主要是共享单车亏损收窄,在报告期内,共享单车折旧费用减少,部分单车的使用期限已于2019Q3到期,而美团投入的新的美团单使用期限更长,也有助于降低折旧费用。

数据来源:公司公告

数据来源:公司公告总体来看,美团的归母净利润同比增速处于上升通道,盈利能力持续提升,这主要是降本提效的结果:成本和费用控制得当,毛利率和经营效率得以提升。

美团2019Q2、2019Q3和2019Q4的经营费用率分别为31.8%、32%和30.9%,分别同比下降11.7、9.2和和15.6个百分点。成本和费用的有效控制,有助于释放出更大的利润空间。

数据来源:公司公告

数据来源:公司公告五、持续盈利是否有望延续?

考虑此次疫情的影响,美团在2020Q1很难保持盈利;但从长期看,持续盈利的趋势有望延续。

2020年,考虑此次疫情对整个线下零售、餐饮和旅游行业将不可避免造成巨大冲击。美团表示,疫情对于公司2020年第一季度产生下行压力,并预估今年第一季度业绩或亏损,未来几个季度的经营业绩亦会受到不利影响。

①到店酒旅的利润受损,对美团整体盈利造成较大的冲击。文化和旅游部出台政策,酒店平台2019年1月25日后的订单无损取消,预计2020Q1酒店预定量将出现断崖式的下滑。到店综合类业务增长速度放缓,影响现金回流。

而到店酒旅业务为美团提供接近60%的毛利润,此业务利润受损,必将对平台的整体盈利造成较大的冲击。

②外卖行业需求降低,综合补贴率阶段性拉升,短期盈利水平承压。本次疫情导致线上订餐需求大幅下滑,2020Q1的外卖业务与2019Q1相比难以实现正增长,而且疫情期间美团加大对骑手的补贴力度,这将会影响外卖业务的盈利水平。

③受疫情影响,生鲜到家崛起,但共享出行遭受冲击,新业务毛利率难以持续为正。疫情导致生鲜到家需求激增,利好“美团买菜”和“美团闪购”,但共享出行业务受疫情影响亏损幅度将扩大。预计2020Q1美团新业务毛利率转负。

所以,从短期看,受疫情影响,美团的业绩将遭受重击,很难维持盈利。但从长远来看,随着疫情影响逐步被消化,美团业务回归正常,经营效率持续提高,美团有望保持持续盈利的态势。

编后语:关于《五问美团:连续三季度盈利,可否持续看涨?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《导师抖机灵:电商直播培训乍现熟悉的味道》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器