欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《微信推分期消费贷产品“分付” 可随借随还》相关知识。本篇中小编将再为您讲解标题被腾讯“圈养”的同程艺龙:亮眼业绩背后的隐忧。

出品 | 虎嗅投研

作者 | 丁萍

3月25日,同程艺龙公布了2019年的年度业绩报告。2019年实现收入73.93亿元,同比增加21.4%;经调整净利润为15.44亿元,同比增加35.4%。

背靠腾讯和携程,同程艺龙交出了一份还算亮眼的成绩,但背后存在哪些隐忧?让我们通过财报一探究竟。

一、同程艺龙的流量获取能力如何?

腾讯私域流量红利消退,用户增长略显疲态。

截至2019年末,同程艺龙合并的月活跃用户达2.052亿人,同比增长17.1%;平均月付费为1.52亿人,同比增长35.1%;MPU(平均月付费用户)同比增加34.5%到2690万。

其合并的平均月活跃用户在2016年-2018年维持持续加快的同比增速增长,这主要归功于腾讯流量的扶持。但其同比增速在2019年放缓至17.1%,意味着腾讯流量的红利逐渐消退以及整个行业用户增长陷入瓶颈期。

数据来源:Wind

数据来源:Wind 新增下沉市场流量。

截至2019年,同程艺龙非一线城市的月活跃用户比例在85.6%,其中约62.4%的新增付费微信用户来自三线及以下城市,相比2018年61.1%有所增加。

同程艺龙与携程形成错位竞争,其流量获取的重心在下沉市场,主要是借助腾讯微信流量的优势。但随着OTA市场趋于饱和,获客成本越来越高,下沉市场竞争将愈演愈烈,同程艺龙的流量增长将进入瓶颈期。但受制于低线定位,同程艺龙的又很难抢夺一二线市场份额。

二、同程艺龙的收入来源是什么?

2017年,同程在线收入有91%来自交通票务业务,艺龙则有94%来自在线酒店预定业务。2017年12月29日,同程在线、艺龙合并成同程艺龙,并在2018年11月于港交所上市。

目前同程艺龙的收入构成有在线交通票务业务、在线酒店预订业务和其他收入。其中,其他收入主要包括景点门票、广告服务、配套增值服务等。

而在线交通票务和在线酒店预订是同程艺龙的核心收入,两者收入贡献比在90%以上。

数据来源:Wind

数据来源:Wind 从同程艺龙合并数据来看,在线交通票务业务自2018年逐渐成为公司最大的营收增长引擎。在2019年,在线酒店预定业务占比31.90%,在线交通票务业务占比61.11%。

从占比趋势看,在线酒店预订收入占比逐渐萎缩,主要是受公司大规模收缩分销渠道,以及买断间夜模式占比降低的影响。

同程艺龙在线酒店预定分销渠道的销售占比在2017年是20%~30%,该比例在2018年下降至10%左右。买断间夜模式相当于自营,向用户收取的金额计入收入,该模式有助于提升收入规模,但不利于提升公司的盈利能力,所以公司为提升公司的盈利能力会降低买断间夜模式的比例,提升代理商模式(平台化模式)比例。

三、同程艺龙的成长能力和盈利能力如何?

在线预订酒店收入回暖,驱动营收增速加快;但在线交通票务增速持续放缓,必然会导致营收“失速”。

2019年,同程艺龙营收同比增速达到27.6%,归母净利润同比降低8.87%,是增收不增利么?其实不然,主要是受非经常损益的影响。如果剔除此部分影响,其非经常项目前利润是同比大增的。

我们采用同程和艺龙两者合并的数据展示公司财务数据的变化。

同程艺龙的营收规模是持续扩大的,但同比增速持续放缓,在2019年有所回升,达到21.38%。这主要受在线酒店预订收入回暖驱动。

数据来源:Wind

数据来源:Wind 由于2018年在线酒店预订收入同比下降24.97%,导致收入基数低。虽然在2019年有所回暖,同比增长27.6%至23.58亿元,但依然不及2017年的水平。

在线交通票务收入增速进入下滑通道,已过高增长时期,2019年降至12.25%,增长乏力尽显。在这个趋势下,同程艺龙整体营收的增长并不乐观。

数据来源:Wind

数据来源:Wind 从合并的数据看,同程艺龙的归母净利润在2017年开始转正,在2019年实现6.88亿元,同比降低8.87%。在营收实现21.38%的同比增长下,其归母净利润却收缩至6.88亿元。

究其原因:主要是2019年非经常损益同比减少8.81亿元所致。如果剔除此部分收益的影响,同程艺龙2019年实现非经常项目前利润7.76亿元,而2018年为-0.99亿元。可见,同程艺龙在2019年实现了利润的内生增长。

数据来源:Wind

数据来源:Wind同程艺龙盈利原因是什么?

同程艺龙扭亏为盈的关键在于良好的费用管控能力。2016年之前,公司由于处于激烈的竞争环境中,投入大量的市场推广费用来吸引商家和用户,导致其销售费用率在2015年和2016年分别高达84.41%和65.89%,且销售费用覆盖了当期的毛利润,无法产生营业利润。

随着OTA市场格局逐渐稳定,且同程艺龙背靠腾讯以更低的成本获得了用户快速增长,使其销售费用率急剧下滑,2019年达到29.9%,同比降低2.98个百分点。虽然当期销售毛利率同比下降1.41个百分点,但是费用率下降的幅度大于毛利率下降的幅度,因此能释放出更大的盈利空间。

数据来源:Wind

数据来源:Wind 四、存在的潜在风险有哪些?

无论是外部环境还是内部发展,同程艺龙目前均存在隐忧。

(1)流量获取受制于腾讯,且未来存在很大的不确定性

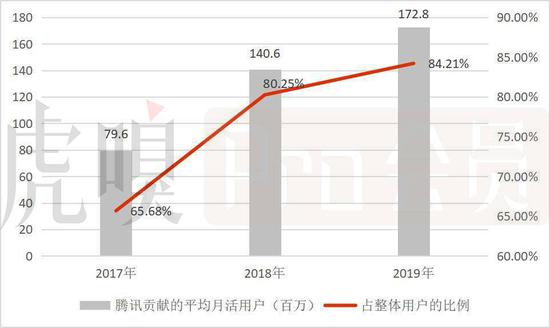

腾讯作为同程艺龙的第一大股东,为同程艺龙提供流量入口,同程艺龙依靠腾讯的微信和小程序资源取得了迅猛增长,不过对腾讯流量的高度依赖也成为隐患之一。

腾讯贡献流量的比例在2017年-2019年持续提高,从65.68%提升至84.21%,反映了同程艺龙对腾讯流量的依赖逐渐加大。

数据来源:公司公告

数据来源:公司公告根据同程艺龙与腾讯协议,在2021年7月31日前,都是微信及移动QQ的移动支付界面【火车票机票】及【酒店】的独家运营方;之后至2026年7月31日,微信及移动QQ有关在线旅游产品支持将降至优先合作权。所以,未来流量获取方面还存在很多不确定性。

受益于大股东腾讯的流量支持,以较低的成本获得了下沉市场用户的领先增长。但对于同程艺龙来说,这既是优势也是隐忧。流量是OTA的核心,流量获取存在不确定性,意味着同程艺龙的业绩增长也充满变数。

(2)产品单一,产品获取过度依赖携程

相比携程,同程艺龙产品相对单一,只有在线酒店预订和在线交通票务业务。

携程是同程艺龙第二大股东,也是同程艺龙的最大供应商之一,为公司提供酒店机票等产品。同程艺龙来自携程的采购资源占比在2015年/2016年/2017年分别为4.4%/16.3%/35.9%,采购占比逐年大幅度提升。

过度依赖单一供应商,而且携程与同程艺龙的关系较为复杂,既是竞争对手又是合作伙伴,在经营发展中同程艺龙会显得比较被动。

(3)市场竞争激烈业绩承压

随着腾讯、阿里等巨头纷纷入局OTA行业,市场竞争愈演愈烈,获客成本趋高,在这一定程度上会挤压OTA平台的利润空间。

且同样获腾讯流量支持的美团,与同程艺龙均定位于低线市场,所以未来美团是否会挤占同程艺龙从腾讯所获得的流量,也将是影响同程艺龙未来发展的关键隐忧之一。

据Trustdata数据,按照间夜量统计口径,在2019年上半年我国在线酒店预订的市场格局中,美团凭借低端酒店资源积累的优势,占据47.30%的市场份额,市占率遥遥领先,并高于携程、去哪儿和同程艺龙的市占率之和。

背靠腾讯和携程,同程艺龙得以在下沉市场取得不错的成绩。而流量和产品是公司的发展核心,未来发展空间必然受腾讯和携程的制约,如何摆脱腾讯和携程的掣肘,实现自生发展才是同程艺龙当下的重中之重。

另:此次疫情给旅游行业按下了历史最长一次暂停键,导致2020年旅游行业遭受重创,同程艺龙也不可避免地受到了影响。因此,同程艺龙预计2020年一季度收入净额将同比减少42%-47%。

编后语:关于《被腾讯“圈养”的同程艺龙:亮眼业绩背后的隐忧》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《美图公司2019年营收9.78亿元 同比增长3.2%》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器