欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《已签约?罗永浩入驻抖音并认证账号 抖音不予置评》相关知识。本篇中小编将再为您讲解标题疫情之下,社区团购按下“加速键”。

来源:创业邦

疫情从需求端倒推业务,加速社区团购业务的落地,会带来什么新变量?

采访/林翠萍、杨绚然 文/林翠萍、杨绚然 编辑/尹茗

疫情之下,一场“全民社区团购”,让这个“速生速死”的行业重燃活力。

疫情暴发后,各地以小区为单位进行封闭式管理,“群聊”分享的团购信息,变成了很多居民的主要采购通道。微信商家、社区业主、社区团长、社区店铺老板、水果店店主……使用微信小程序卖货成了潮流。

疫情之下,社区团购模式的天然优势凸显。盒马在配送挑战之下,改为社区团购;京东7FRESH旗下多业态趁势推出“小七拼”社区团购服务;拼多多则推出线下团购工具“快团团”......

与此同时,海底捞、耶里夏丽等餐饮企业,永辉超市、步步高、大润发、沃尔玛、家乐福在内的大型商超也不断入局。而这个赛道原本就挤满了兴盛优选、考拉精选、食享会、十荟团等创业公司。

除此之外,也有不少社区居民自发建立了以小区为单位的、不以盈利为目的的社区团购群,在疫区,更有各地政府及机关单位以社区团购的方式,将蔬菜等物资送进社区……

一夜之间所有电商、零售模型似乎都成了“社区团购”,可以说由政府牵头、物业协助、所有电商一起帮忙,在教育全国人民社区团购这种模式。

“社区团购之前就有用户基础,这次让更多消费者了解并参与进来,在一定时期内持续进行线上买菜动作,或将改变消费者的未来生鲜采买习惯,加上政府机构推荐的官方背书,这种消费方式会越来越广泛被消费者接受。”京东友家铺子相关负责人向创业邦表示。

据一位接近兴盛优选的人士透露,疫情期间兴盛优选一个合作门店的订单量达到300%的增长,新增用户量是平时的4倍左右。云菜园创始人熊彬也告诉创业邦,疫情期间云菜园的社区团购业务涨了4倍左右。

社区团购时至今日尚未出现垄断性品牌,呈现出非常明显的区域化特征。疫情从需求端倒推业务,加速社区团购业务的落地。不过,新入局企业为满足阶段性需求的打法,能否延续到疫情之后?而真正发力社区团购的企业,疫情结束后,又该如何留存客户?

曾2个月吸金20亿,

社区团购赛道厮杀已久

抛开疫情,社区团购赛道厮杀已久。

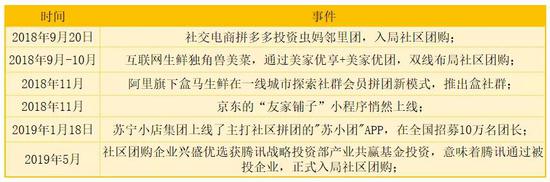

发迹于2016年长沙地区的社区团购,凭借预售模式、集约化配送、熟人关系销售等形式很好地解决了零售行业非常棘手的几大问题:高居不下的流量成本,难以压缩的物流成本,难以削减的库存成本,并在2018年下半年,走上了风口浪尖。

仅2018年8~10月两个月,约20亿人民币相继进入社区团购领域,IDG资本、真格基金、愉悦资本等知名 VC 争相下注。

巨头亦争相进入,既有供应链优势企业,移动互联网和电商公司,也有传统地产起家的,信心满满想要在这一赛道谋求红利。

但这之前,很多公司已经默默做了两三年。“这个模式最开始确实比较接地气,比较草根,所以一直没有被资本市场所看到。”十荟团创始人陈郢说。

社区团购的崛起受青睐,与其模式本身也紧密相关。

从平台来说,社区团购引入了“社群”和“团长”概念,平台雇佣团长(宝妈或小店主),并为团长提供商品、物流、系统、运营、品牌、售后等全方位支持。团长基于社区邻里关系,维护社区居民用户,负责建群运营、推荐产品、销售及分发货品(落地配)、售后服务等,在拉新、营销和履约层面都做到了有效降低成本。

“目前来讲,社区团购应该是所有生鲜电商模式里,唯一一个可以规模化可持续盈利的模型。”陈郢说。同时这个模式也让社区团购在传统电商比较薄弱的下沉市场(三四线城市甚至县城、乡镇村的用户)取得了较好的发展。

(行业最热之时,社区团购赛道里已不乏巨头和跨界者的身影)

(行业最热之时,社区团购赛道里已不乏巨头和跨界者的身影)不过也有人质疑,在社区团购这个模型里,团长的抽佣一般在8%~10%,这个成本可能已经覆盖了自己做物流或拉新的成本,再加上其他成本,社区团购是否是一门赚钱的生意?

陈郢给创业邦算了一笔账:

以生鲜电商为例,不管是前置仓模式还是盒马模式,完成一个订单的物流成本通常需要十多块钱,以50~80元的客单价来算,即在物流这块的履约成本就高达15%~20%;其次于平台来说,拉新成本也很高,有时获取一个新的交易用户需要100~200元,再加上,通过发优惠券等营销手段留存用户,即拉新和营销成本在很多电商企业也要占到整体销售额的10%~15%。

在一个电商公司,拉新、营销、履约几个成本加起来,一般会占到其销售额的20%~40%,这也是很多电商平台难赚钱的原因。而在社区团购这个模型里,拉新、营销、履约这三件事全部由团长承担,即把原来电商模式里20%~40%的成本由团长的8%~10%全解决了,“看起来给到团长的提成很高,实际上一个非常划算的事情。”

“团长”一直是社区团购的核心,也是一直被诟病的不稳定因素。如何维护团长与平台的粘性,防止团长被挖墙脚,甚至如何提防团长带着流量跑路,几乎是每个社区团购公司需要思考的问题。这其中,涉及到利益分配、价值观输出、流量管控等各类问题。

为了尽可能多的挖到高质量团长,一些企业不惜在竞品的仓库蹲点跟踪,混入对方的团购群等等,甚至团长的联系方式被明码标价在内部渠道里售卖。

“很多时候团长不稳定,主要原因不是来自于竞争,而是来自于大量的社区团购企业自身的功底不是特别扎实,在用户体验层面犯了很多的错误,让团长不再信任平台,而导致团长的流失。”陈郢说。

另一方面,在他看来,社区团购从货品到供应链、组织层面其实是一个非常长且复杂的链条。一些团长出去单干,短期内可能通过信息不对称,获得更高的毛利,但长期看,这个模式不太可能通过个人或小组织来完成,因为用户最终还是看服务、品质和性价比,而小团队因为规模问题很难拿到大平台那样的低价,无法保证供应链的长期稳定,也就不能保持用户体验的长期稳定输出。

也正是因为如此,2019年,随着十荟团、你我您两大平台合并形成新十荟团,松鼠拼拼意图收购失败结果导致现金流断裂公司倒闭,邻邻壹平台部分门店关停后,行业里维持稳定运营的玩家所剩无几,一时间大家都认为终局将近,行业未来也充满不确定。

(目前赛道四大头部玩家情况一览)

(目前赛道四大头部玩家情况一览)02

疫情火一把后,能否持久?

疫情下,小区封闭,小区居民间的联系也随之更为紧密,社区团购又火了一把。

云菜园是一家定位社区生鲜连锁便利店品牌,以售卖各类生鲜农产品为主,主打用户高频刚需的基本款。基于门店的基础上,也叠加了到家和社区团购的业务。

熊彬告诉创业邦,虽然云菜园的社区团购业务在疫情期间有明显增长,但这并不意味着疫情之后就会加大对社区团购业务的比例。在他看来,不同用户、或同一用户在不同场景下,需要的服务是不同的。所以不管到店、到家或社区团购,不管是否发生此次疫情,都是可以共存的业态。

其次,用户选择哪种业态,与他当时所处的场景有很大关系。比如疫情期间出门不便,到家与社区团购业务出现明显增幅,但疫情结束之后,还是会跟着用户真实的需求场景回归到原有的业态里。

在创业邦的采访中,大多数人也认为,目前一些企业的跨界入局,更多是形势所逼,并不能验证是他们真正的战略转型。而对于真正发力社区团购的企业来说,此次疫情是机遇更是一次考验。

疫情期间,消费者对很多平台端也进行了一些筛选,更注重平台是否可信,商品质量是否可靠、平台履约配送是否及时等,这非常考验企业的供应链体系和物流体系,而对于能够持续输出稳定服务的企业,疫情之后用户才会继续留存下来。

关于社区团购未来会走向何种终局?目前业内普遍有两种观点,一是作为商业性补充形态,二是前期迅速获取大量用户流量,最终发展为独立企业。

熊彬认为,这个行业除头部之外,其他选手保持单一的业态存活率是不高的。对于大部分的企业而言,可以将社区团购作为一个补充业态或是提升用户粘度的一个手段。

“一来,它没办法沉淀真正的核心能力,社区团购的供应链不是稳定的,它是一波打一波,没办法积累稳定的能力;其次社区团购作为促销场景,对用户的价值厚度还差一些,对用户的价值就是便宜,但用户牺牲了体验和即时性需求去做计划性的需求,背后其实还是冲着高性价比去的。”熊彬说。

这就要看一个公司的组织能力和运营能力,社区团购如果能解决单点履约成本的问题,就会是一个非常漂亮的模型。“比如单点产出若稳定在2000元左右,模型就会很漂亮,但如果单点产出只有200或500元,这笔账就算不过来,远远不如到店模型好。而头部选手通过规模和效率的优化,单位经济模型是有可能跑通的。”

而如果从社区团购的经济模型来分析,星瀚资本创始合伙人杨歌认为,就像前几年大量兴起的微商一样,社区团购本质上也是作为一种商业性补充,“吃的是大型电商暂时覆盖不到的面。”且是一个阶段性、非稳态的中间业态,想要独立发展扩大,形成一个稳定的、公司化的、碎片整合体,至少目前来看是个相对困难的命题。

“社区团购市场从2019年下半年到现在其实并没有得到明显的发展,而是处在一个僵持甚至规模缩减的状态。”在杨歌看来,这主要由几个方面的原因造成:

一是,这几年大型电商逐渐趋向垄断化,触达能力进一步增加,这个过程使大量的物流网络进一步整合,原本社区团购吃的毛细物流网络的红利在缩小,而大宗物流网络在进一步增加。

二是,近两年随着一些kol的视频带货能力越来越强大,使得原来碎片化的koc(微商、社区团购)二次反向集中,向kol聚集,消化终端物流和毛细物流的能力在增加,这个业态也在拆解社区团购的私域流量。

三是,线下社区店这两年也存在一个明显的反攻趋势,正在从非标化向标准化进行整合,集中度越来越高,也在侵占社区团购的模式。

“当其他业态都存在明显上升的趋势,挤掉的就是中间态社区团购的市场。大宗电商和社区团购两个商业模式,是典型的稳态和非稳态之争。而非稳态模式一旦被侵占过程是不可逆的。”杨歌认为。

另一方面,在他看来社区团购模式本身也存在一定的症结。社区团购模型特点是,区域特异性、非标化、难整合。在一定区域覆盖范围内可能是规模经济的,一旦到一定范围覆盖之外,就变成规模不经济,且大型规模不经济是一个非稳态过程,想要形成大规模,必须要走向大宗物流和大宗电商。

“也就是说,社区团购需要通过放弃品类、放弃区域化的触达效率、放弃对特异性客户的需求,才能做大,而这个放弃的过程恰好是传统电商所做的过程,所以逐渐就把自己变成大宗市场了(如拼多多),或是做大到一定程度之后,被大宗市场给并购掉。然后社区团购本身非稳态过程也就消去了。”杨歌说。

好比一个商业在还是小作坊的时候,可以小而精,以匠人精神的手工艺品去著称,但手工艺品想要做大必须工业化,而当做到工业化程度的时候,原来手工艺品那种“小而精”的特色也就不复存在了。

“一旦大宗市场在信息度和整合及物流的覆盖上进一步往前,这个过程对于社区团购市场是不可逆的,就会被吞到大宗市场里面去。”杨歌认为,这个行业本身就是一个补充业态,会始终存在,但市场在缩小,是一个动态平衡过程。

陈郢则持相反态度,他并不认为社区团购会成为一个补充的场景,相反社区团购(社交电商)这种去中心化的社交方式,正在构建一个新型的生产关系平台。

在一些社区团购较为城市的市场,社区团购对人们在日常消费决策上的渗透率,已经高达30-50%。而在使用社区团购的用户中,其用于家庭开支的钱包有1/3用在了社区团购平台上。这都是社区团购变成主流购物场景的表现。

电商和零售发展到今天,最大的问题已经不再是“能不能买到一个东西,而是怎么知道哪个东西最适合我”,因为东西太多了。这时候一种方法是像淘宝一样千人千面,利用算法给每个人推荐可能喜欢的东西;另一种方式是由跟用户同一个圈层的、所信任的“团长”来推荐东西。而在陈郢看来社区团购正是要打造如后者新型的生产关系。

就像TikTok和微信,一个用机器算法千人千面来服务人,一个通过社交关系产生的内容来服务人,分别代表着中心化和去中心化,是两种完全不一样的商业逻辑和信息传递逻辑。“目前很难讲哪一种是更高效的做法。而是说以什么样一种面向未来的理念来组织新的生产关系。”陈郢说。

甚至他认为,从大的行业方向来说,社区团购所代表的社交电商场景将成为除线下零售、传统电商之外的零售第三极,其重要性和对未来的可延展性不会逊于另外两个场景。“这个时代,人的需求变得更加碎片化和多样化,在供给及购买渠道都不稀缺的情况,最稀缺的反而是人和人之间的关系,这个关系会带来信任,而基于信任会带来长尾化的、去中心化的需求。”

与此同时,在陈郢看来,社区团购在当下企业较为普遍的新零售做法(“线下店+到家服务”)之外,也提出了一种新的线上线下结合模式,即“社区店+到店自提服务”。这有可能会成为新零售2.0模型的一个代表,在整个新零售的演进中起到关键作用。

陈郢解释道,以社区线下店这个场景来讲,覆盖的人群和用户少,但亲密度更高。这时候再向其强推到家模型,其实是把一个社区店原本就不错的流量又“卖”了一遍给这个店。这样的形态从长期讲是不可持续的。“比如,原本我只服务一个社区周边3000人,现在接入一些平台通过外卖的形式,再把东西送到每家每户去,其实这些用户原本就是我的,但因为有了到家服务之后,反而不来我的店里面了。”

而社区团购本身是一个自力更生可以赚钱的模式,并且通过自提形式,帮助店主把用户引到店里面,社区团购所卖的主流品类(生鲜)与社区店所卖的日杂品类也形成了良好的互补。

“十荟团的数据显示,30%到店自提的用户会在店里面进行其他的购买行为。从这个层面看相比到家服务,社区线下店和社区团购模式是一个更好的融合共生的关系。”陈郢说。

构建新型的生产关系平台

社区团购(社交电商)希望通过去中心化的社交方式,来构建一个新型的生产关系平台。那么这个新型的生产关系有可能对传统电商造成冲击吗?

苏宁相关业务负责人对创业邦表示,无论是社区团购还是线上直购,其实是针对消费者不同的场景需求而存在的购物模式。线上直购更多是用户通过APP平台自主选择商品,社区团购则更多是团长对周边用户的需求、习惯、心理进行研究后,做有针对性的推荐。某种程度上,这是两种不同的购物方式,各有优点。

不过目前来看,社区团购这种新型的模式确实在电商服务不太好的一些场景,服务得更好,比如生鲜、社交获客、下沉市场、和线上线下结合等。

陈郢认为,最终这个行业谁会跑出来,除了公司的基因,还要看企业对模式的判断,是否all in这件事。

对于巨头的跨界入局,陈郢并未表示过多的担心。

基于上述去中心化的理念,在做社区团购时,需要完全打散传统零售或电商模式里供应链和用户需求匹配的组织形式,在每一个环节上都要做出创新和调整,同时把这样一个长链条的商业模式(社区团购)重新组织起来。

陈郢认为,对于巨头来说,要打散原来的组织形式,重新调配资源(比如在供应商合作方式、仓储组织形式、物流配送方式、甚至整个IT系统等),一来这本身就是件艰难的事。其次还要看这家企业决策层的决心。对于很多大企业来说,在已有的合作模式下,重构价值链可能会牵涉到多方利益,如果没有顶层设计牵头去改变,这些资源其实并不太能复用到社区团购。

即把社区团购作为一个补充的营销方式,还是作为一个独立的商业模式进行操作,这体现了一家企业的决心,同时也决定了它今后的发展方向。目前对于大多数大公司来讲,更多是把社区团购作为其全渠道战略里的一环,以获得更多市场。这也给了一批全力以赴这个赛道的创业者得以撕开巨头笼罩下的网,杀出一条路。

此外,在陈郢看来,社区团购虽然改变了人货匹配的方式,但本质上还是一个零售形态。也只有真正把自己定义为一家零售企业,长期拿到上游的规模效应和集约优势的企业,才能真正脱颖而出。“这个模式往后发展,整个后端体系会变得非常专业、高效,这也是为什么说个体团长和小团队做不好社区团购,因为后端供应链集约化是需要非常专业的团队去做的。”

社区团购的下一步是提供全品类服务,使平台向规模化发展。这需要强大的供应链能力,涉及到平台选品、数字化管理、配送、交付、退换货等一些列工作。而即便是传统电商从单品类向全品类拓展也是一个很挑战的过程,绝大多数的电商都是在从单品向全品类扩建的过程中折掉了。

但在陈郢看来,社区团购模式在拓展品类的时候难度要远远小于传统电商。因为其一个很大的优势在于,团长会成为平台一个很重要的帮手,而不完全依赖平台的宣传和推荐。“为什么电商行业补贴多,因为每次要做一个新的事情,只有通过补贴才能把用户以不太反感的形式拉过来。社区团购则通过团长,以用户最能理解、最舒服的方式来进行沟通。”

而随着品类的扩张,也意味着更高毛利的商品有可能被消费者接受,从而拓宽盈利空间。

陈郢认为,社区团购做的好,一定是个全国性的业务。十荟团目前已经覆盖了全国绝大多数的省份,sku也从最初的每天10~20个拓展到了每天400~500个。

“这个行业它其实更多是规模效应,而不是双边网络效应,所以可能不会像Facebook或微信全国只能有一家,是可以容纳两三家。但它又不是一个像零售企业一样纯粹的区域型业务,因为它本身具有更快的全国拓展的能力,所以我觉得事在人为。”陈郢说。

部分资料参考:

艾媒《2018-2019中国社区团购行业及企业竞争力分析报告》

亿欧《2019中国社交电商生态解读研究报告》

编后语:关于《疫情之下,社区团购按下“加速键”》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《罗永浩与抖音正式签约 快手高价竞争但失手》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器