欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《梁建章直播带货背后:携程助力旅业复兴的“AB面”》相关知识。本篇中小编将再为您讲解标题医美生意暴利!新氧年入11亿,但对手美团正在赶来。

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/唐亚华 编辑/阿伦

来源:燃财经(ID:rancaijing)

曾经被“妖魔化”的整容,如今已经堂堂正正走进大众生活,巨大的市场支撑了市值8亿美元的医美第一股高增长。

3月23日晚,新氧科技(下称“新氧”)发布了2019年第四季度和2019年财年财报。财报显示,公司第四季度总收入为3.582亿元,净利润为6990万元,超过预期。2019年全年,新氧营收11.52亿元,相较2018年增长了86.6%, 净利润1.77亿元,同比增长了220.8%。

财报发布后,新氧股价上涨0.35%,报8.72美元,总市值8.91亿美元。

拆分来看,新氧的收入来自信息服务即广告收入的占比大大高于预定服务,可见流量广告是其主要的商业模式,而非撮合交易抽佣。在支出方面,新氧的市场和营销费用持续处在高位,占总支出的一半以上,这也显示了其流量成本持续居高不下。

亮眼的财务数据,得益于新氧对社区内容的重视。在消费者端,新氧提供医美知识科普、消费决策参考,而在医疗机构端,新氧充当的是导流窗口,一定程度上让医美机构辐射面更广、运营效率更高。但弊端也显而易见,行业内普遍存在医美机构资质缺失与服务乱象,平台对用户权益的保障仍是难题。

与此同时,市场潜力巨大的医美“蛋糕”也引来了巨头的入局。美团、阿里巴巴、京东等企业近年来纷纷加大了医美布局。尤其是美团医美以其生活服务属性,已经在非手术类轻医美领域占有一席之地。有分析师认为,新氧在手术类重医美领域已经站稳了脚跟,但轻医美机构仿佛更青睐美团的大众流量,新氧和美团在轻医美领域将会有一场恶战。

不过,眼前更紧迫的问题是,受疫情影响,新氧预计在2020年Q1的营收将会同比下降,疫情之后能否顺利复苏也存在非常大的不确定性。

01

新氧上市一年

营收利润增长,增速放缓

新氧财报显示,公司第四季度总收入为3.582亿元,同比增长95.7%;净利润为6990万元,同比增长71.4%,超过预期。

全年来看,公司营收达到11.52亿元,相较2018年的6.17亿元增长了86.6%, 净利润达到1.77亿元,较上一年的0.55亿元增加了220.8%。

但就增速而言,近三年来新氧营收增速从429%降到138%,今年变成了86.6%,下降幅度较大,而利润增速从121%到224%,再到220.8%,增长势头趋于平缓。

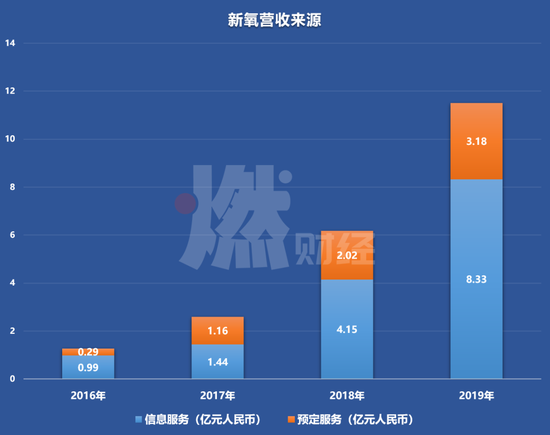

制图 / 燃财经

制图 / 燃财经翻看财报,新氧的营收主要来自于信息服务和预订服务两大类。信息服务收入是指平台从信息服务中获得收入,也就是医疗机构在平台上投放带来的广告收入,预订服务收入指的是用户通过平台预订医美项目后,平台收取消费者支付金额约10%的预定服务费,也就是平台交易佣金。

从下图中不难看出,新氧来自信息服务的收入占比逐年上升,而预订服务在逐渐收缩。这一点可以理解为,医美是一个到店服务项目,新氧作为一个业务并不能线上交付的平台,飞单会直接导致平台拿不到佣金,所以广告收入才是新氧最有前途的商业模式。

制图 / 燃财经

制图 / 燃财经事实上,新氧近年来也确实是在着力打造社区生态,并主要依靠广告来变现。

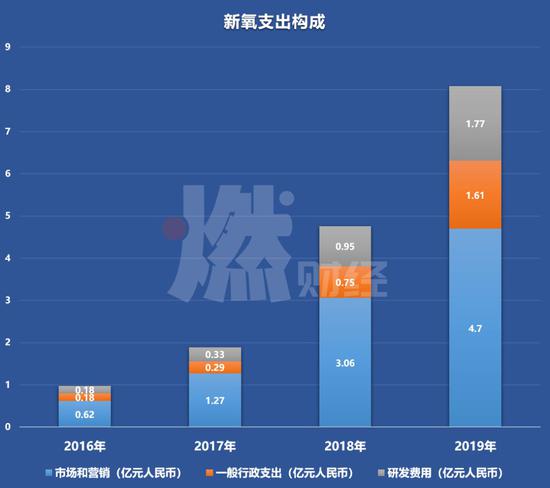

随着互联网流量红利见顶,新氧的流量获取也越来越难。财报显示,新氧花费在市场和营销上的费用多年来居高不下,2018年营销费用占比约64%,2019年也有58%。

制图 / 燃财经

制图 / 燃财经过去三年,新氧的用户数量也在持续增加。招股书显示,2016年-2018年,月活跃用户分别为290万、480万和1030万。上市以来,新氧App的月度活跃用户保持了平稳上涨,2019年第四季度,平均月活跃用户为367万,前三季度分别为192万、247万、342万。

在电话会议上,新氧董事长兼CEO金星表示:“第四季度,我们创造了稳健的业绩,以强劲的势头结束了2019财年。营业收入超过指引上限,新氧的不断成长,得益于通过向消费者、医美专业人士和服务机构提供具有差异化和创新性的服务。”

同时,金星还介绍了新氧的一项关键的特色服务:视频面诊。“新氧是医美领域首个邀请医生和咨询师将咨询过程搬到线上,帮助用户获取更直接、更有针对性的决策建议(的平台)。新冠肺炎疫情爆发后,我们观察到对这项服务的需求在不断上升。仅二月份,消费者对直播诊断的请求次数就达到了4万次,实际完成的咨询次数相比一月增长134%。”

但疫情对新氧还是带来了巨大的冲击。新氧预计,该公司2020年第一季度总营收将在人民币1.60亿元至人民币1.80亿元,同比2018第一季度的2.06亿元下降了近20%,而去年同期的同比增速为81.8%。新氧方面提到,这一预测展望基于当前市场条件,反映出新氧对市场和运营条件以及客户需求的初步估计,特别是考虑到新冠肺炎疫情的潜在影响。

这一点也不难理解,新氧营收主要依靠平台上入驻机构的广告投放,疫情之下线下医美机构尚不能开业,不少经营不善的甚至面临倒闭危机,投放自然会收缩。

总体来看,新氧上市一年的财报表现可圈可点,营收和利润均保持了较高速度的增长,但增速有所放缓。公司以信息服务为主的商业模式基本得到验证。

02

用内容和服务连接消费者、医美机构

但也难解二者纠纷

新氧成立于2013年,作为医美行业重度垂直社区,新氧在2019年全年促成医美服务交易累计达到36亿元。

这中间,起到关键性作用的是新氧的内容生态。

这一内容生态包括新媒体矩阵、小工具产品、社区互动和内容沉淀。从2014年5月,新氧微信公众号发文开始,到2020年2月,新氧新媒体矩阵形成包括7个微信公众号、16个微博帐号、15个视频专栏构成的MCN矩阵,内容覆盖医美、护肤、健身、美妆、审美等领域,全网月浏览量超过10亿次。

中国医美市场买卖双方严重信息不对称,“水很深”是普遍评价,“被坑”是常态。新氧则搭建了一个相对透明的社区平台。

比如新氧社区的内容由美丽日记、问答、话题、直播构成,这些内容由用户、达人、医生和其他专业人士撰写与编辑。以美丽日记为例,用户可以用图文方式记录术前、术后各阶段的状态,既缓解自身术后恢复期的焦虑,又标记了相关手术、机构和医生的效果和服务能力,成为潜在消费者重要的决策参考内容。

2019年新氧调整社区,加强了医生互动,上线1v1视频面诊、问答功能,优化了短视频功能。至此,新氧搭建了一个集提供医美知识、分享美丽日记、撮合用户和医美机构的专业社区。

医美机构从业者张雯告诉燃财经:“新氧提供了一个服务客户和医疗机构的平台,更透明也更方便,能让医院生意辐射面更广,带动了很多中小型的整形机构发展,提供的专业线上咨询也非常方便,医院只需交管理费,就不需要养线上咨询部门了。另外,新氧能够为小白普及医美知识 ,也能货比三家选择机构。”

据张雯介绍,目前有很多海外医院利用新氧平台介绍赴韩、赴日医美项目,新氧作为一个导客窗口,从线上帮他们把用户导到海外。她还提到,喜欢在新氧上投放的一般是两种机构,一种是新机构,通过大平台宣传提高知名度,还有一种是需要“跑量”的大型机构,通过类似666元、888元玻尿酸等便宜项目引流后续转化。

图 / 视觉中国

图 / 视觉中国在张雯看来,不足之处在于,新氧平台消费者权利划定上有些模糊,看似靠谱,实际消费时遇到种种问题平台不能全部解决。

“另外,客观性越来越难做到了,平台上的医疗机构鱼龙混杂,很多客户反应在平台购买后进店还有二次销售、隐形消费等。我经常听客户说团购了380元的瘦脸针,到了之后被告知是两针的价格,全脸需要6针,或有销售拼命推销。还有的医院在新氧打了特价广告,但是会给销售业绩要求,买特价产品的用户到店必须都要消费一定数额。而且,医院的品质无法保证,安全性是个问题。”张雯提到。

在她看来,其实医院做活动吸引来的低客单价客户,后续开发并不容易。现在医院也愿意花钱运营小红书、VLOG等众多短视频平台上的账号,因为内容更垂直,以后成就了IP,也是自己医院的一部分,不单单是广告的投放。

“对于我们这种中端消费的医院来说,新氧平台就像微博之于大V们的意义,我们需要它存在,因为流量大,但是能有多少转化率不一定。”张雯说。

03

在轻医美领域

新氧与美团将有一场“恶战”

2019年是中国医美市场出圈的一年,高光、竞争与乱象并存。

新氧以互联网医美第一股的姿态登陆纳斯达克,振奋行业。更有美团点评、阿里健康、京东等巨头纷纷向医美市场发力。与此同时,监管部门也日益重视医美市场的规范,密集出台一系列针对医美行业整治的政策。

杀入其中并对新氧构成威胁的,当属“黑马”美团。

2018年,美团将其医美业务从细分品类中剥离,升级为独立业务部,瞄准轻医美市场。据美团2019年Q1财报显示,美团医美业务在第一季度实现了超过两倍的同比收入增长,618大促期间,美团医美线上交易额突破6.7亿元,双11大促期间,线上消费金额达15.3亿元。

2019年12月27日,美团医美医疗行业峰会暨颁奖典礼在广州召开。美团点评医美及健康业务部负责人李晓辉分享,“这一年平均每月通过平台了解医美医疗的用户超过2400万人次,医美线上交易额年同比增长388%。”

2019年11月,第三方咨询机构艾媒咨询发布的《2019年中国轻医美消费趋势研究报告》显示,2020年中国轻医美用户数预计将突破1500万人,复合增长率达52.6%,在互联网医美平台中,美团医美后来居上领跑轻医美赛道。

易观医疗分析师陈乔姗告诉燃财经:“但很多人对玻尿酸、水光针、美容护肤等项目的医疗属性认知很低,可能认为跟纹眉、做美容类似,基本把它算在本地生活里了。美团从剪发美甲慢慢地切入到皮肤管理,再到增加了仪器等方式,已经有了较深的积累。”

她分析,新氧一直以来切的是重医美,也就是需要动刀做手术的类型。新氧和美团最大的差异化竞争点是正规、专业,新氧签约了很多医生,医生资源把控的比较好。在重医美的线上平台里,相对于垂直行业的更美、悦美、美黛拉、美呗,新氧已经是行业第一,绝对站稳了脚跟。

“但问题在于重医美的市场小,虽然客单价高但消费频次低,隆鼻、削骨的毕竟是少数,而打针、美容护肤等轻医美项目受众更广、复购率更高。再加上新氧和美团的用户群体不一样,轻医美商家更想获取的可能是美团的用户,他们需要拉小白来,做大量的用户教育,在这一方面,新氧的流量优势不一定有用。”陈乔姗说到。

目前,在整个轻医美市场,美团、阿里、京东等巨头都在教育市场、抢用户。2018年9月,阿里健康和医美企业艾尔建建立战略合作关系,通过阿里健康医美平台,在医美药品鉴真查询、线上医美预约服务等方面开展合作。2019年1月,美团联动上游医美药品品牌商和经销机构共同发起成立了“正品联盟”。

图 / 视觉中国

图 / 视觉中国但在陈乔姗看来,阿里卖货的场景和生活服务的场景不对应,阿里健康用户不多,而且它的主要导流入口来自于天猫和支付宝,还有钉钉,和医美的用户场景是两个。把轻医美归类为生活服务的大多数用户,首先想到的还是美团,不过美团商家一直对平台的高入驻费和高比例抽佣颇有微词。

“下一步,新氧和美团之间轻医美的市场的争夺会是一场恶战,新氧适合打专业正规军的牌,走差异化路线,能抢到的都是增量市场,但是美团的大范围流量对轻医美机构仿佛具有更大的优势。”

陈乔姗分析,按照去年的行业状况,政策已经把非法医疗列为重点项目打击,新氧主打专业性会更有优势,2020年会是医美行业强监管大整顿的一年。但是现在疫情来了,有一批线下医美机构有可能自己就倒闭了,各平台的政策也倾向于同业扶持,二者的竞争局势又不明朗了。

或许,能否在和美团的轻医美市场之争中占据上风,将是新氧未来业绩能否持续增长的关键。

*题图来源于视觉中国。应受访者要求,文中张雯为化名。

编后语:关于《医美生意暴利!新氧年入11亿,但对手美团正在赶来》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《《动物森友会》刷爆朋友圈的背后 是逃离时代的我们》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器