欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《崩坏3雷之律者降临!扩充补给卡*5感恩回馈[图]》相关知识。本篇中小编将再为您讲解标题迦南智能业务模式单一,盈利能力不及同行。

原标题:迦南智能业务模式单一,盈利能力不及同行

时代商学院研究员 杨晨

宁波迦南智能电气股份有限公司(以下简称“迦南智能”)是一家专业从事智能电表、用电信息采集终端及电能计量箱等系列产品研发、生产、销售的高新技术企业,主要产品包括单相智能电表、三相智能电表、用电信息采集终端及电能计量箱等。近年,该公司一直专注于为国家电网、南方电网提供智能用电系列的产品。

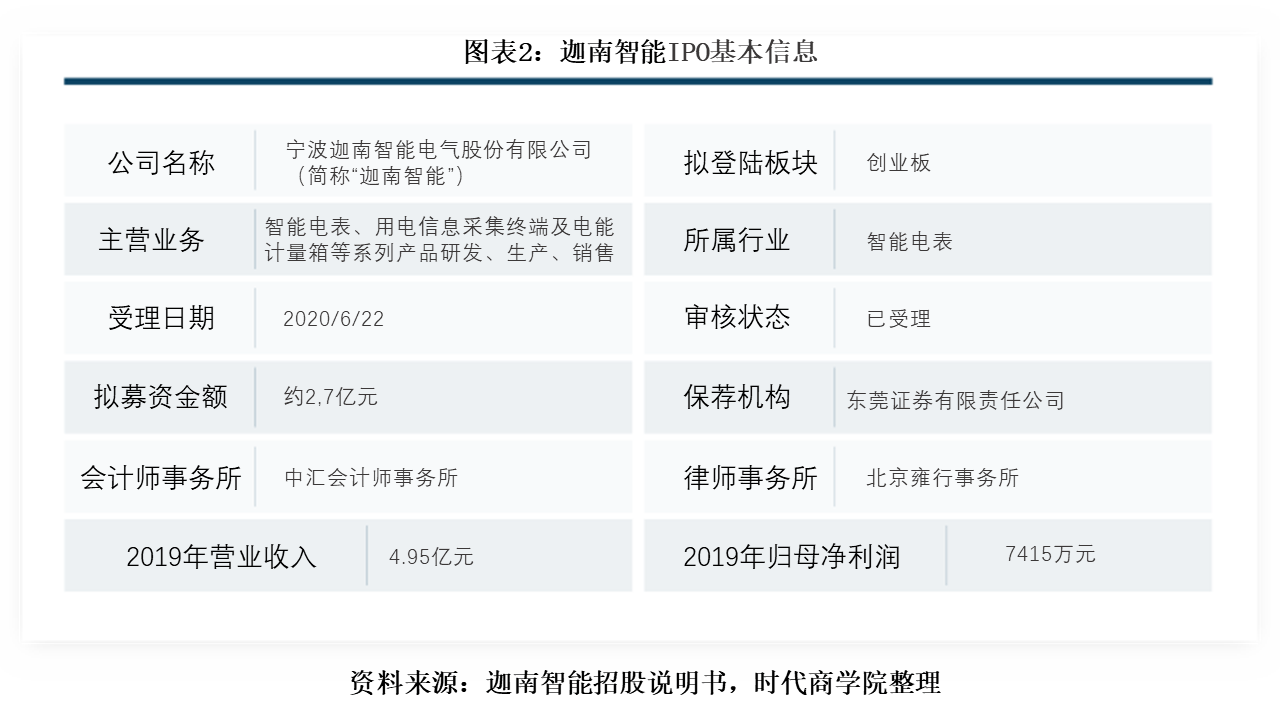

6月22日,据深交所披露,迦南智能创业板上市申请已获受理。

报告期内,迦南智能业务模式单一,其客户集中于国家电网、南方电网及下属网省公司,客户集中程度已远高于同行业可比公司平均水平。另外,该公司的毛利率不及同行可比上市公司均值,业务模式单一、研发投入不足恐进一步导致其盈利水平下滑。

6月30日,时代商学院就以上问题向迦南智能发函询问,截至发稿尚未收到回复。

【企业档案】

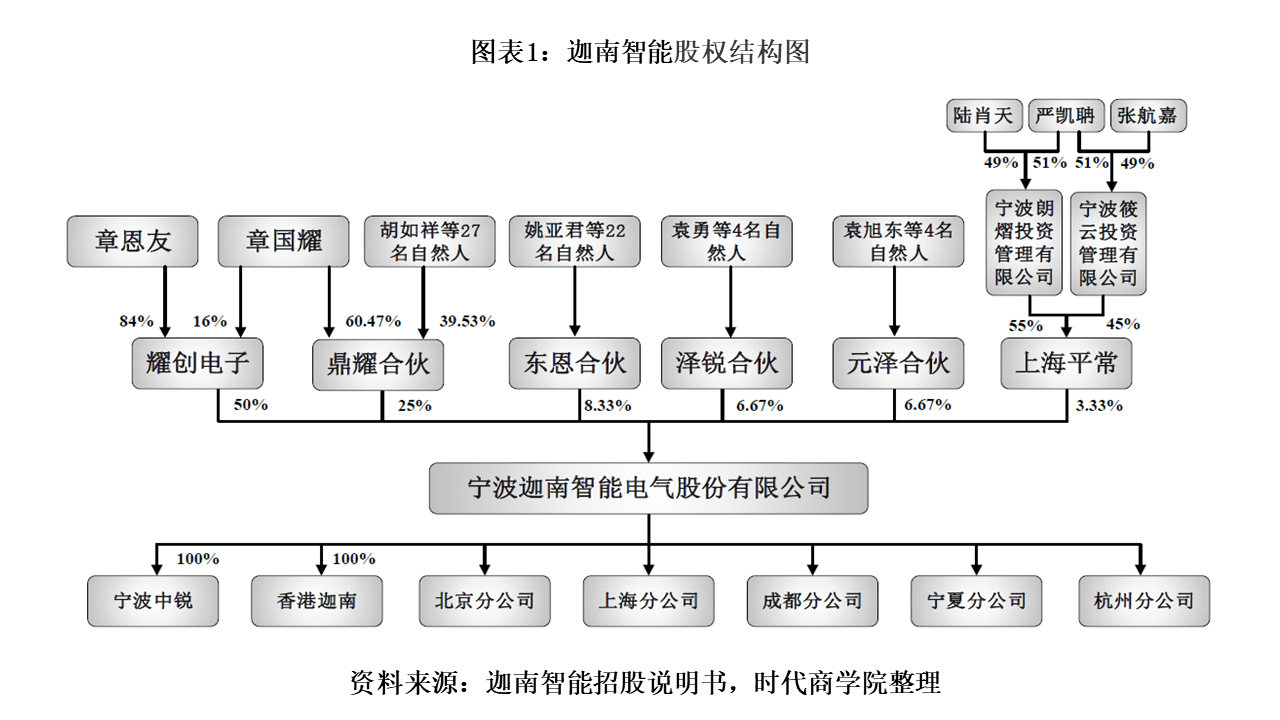

迦南智能的前身为慈溪市迦南电子有限公司,于1999年1月成立,设立时的注册资本为50万元;2016年11月改制为股份有限公司。截至招股书签署日,该公司的控股股东是慈溪市耀创电子科技有限公司,实际控制人为章国耀及其儿子章恩友。迦南智能的股权结构如下:

迦南智能IPO基本信息如下:

一、业务模式单一,客户集中度远超同行

招股书显示,2017—2019年,迦南智能的营业收入分别为32140.77万元、43610.59万元、49490.46万元,随着业务规模扩大,经营业绩得到了持续增长。但业务模式的单一导致下游客户集中度逐渐增加。

从迦南智能的销售模式看,主要分为招投标及商务谈判模式。其中,招投标的销售模式主要为参与国家电网、南方电网及其下属网省公司的招投标,报告期内实现的收入占主营业务收入比重分别为95.91%、98.27%和98.59%。可见,该公司的收入越来越依赖于国家电网、南方电网。

相较同行可比公司,2017—2019年,迦南智能来自前五大客户的收入占总收入的比重分别为75.6%、76.23%、56.61;而同行可比公司的均值分别为27.25%、28.23%、20.10%,迦南智能客户集中程度远高于同行业平均水平。

迦南智能坦承,如果智能电网投资规模下降,不排除国家电网、南方电网的招标量缩减从而对公司销售收入产生重大不利影响,公司业绩增速可能下滑甚至出现业绩下降情况。

时代商学院认为,迦南智能应加大研发投入,开发与时俱进的产品,同时也需考虑开拓其他市场,以降低对大客户的依赖程度。

二、创始人非科班出身,研发团队实力较弱

招股书显示,迦南智能的创始人兼董事长章国耀为高中学历,1977年曾就职于慈溪市油泵厂,任技术员;1985年1月任慈溪市石英钟机芯厂技术厂长,1999年开始创办迦南有限(迦南智能的前身)。在此之前,未见其有过电力电表行业的相关经验。

另值得关注的是,迦南智能的核心技术人员之一——章恩友为本科学历,高级经济师。自2006年9月起一直在其父(章国耀)管理下的公司任职,非技术出身;蒋卫平为大专学历,曾在杭州华隆电子技术有限公司任产品经理、青岛乾程电子科技有限公司任研发副总经理,后加入迦南智能任技术总监;研发部部长钟祖安,曾就职于浙江省电力试验研究院,任计量中心副主任,2007—2014年期间为自由职业,2014年加入迦南有限,成为研发部部长。

从迦南智能的研发团队看,其研发实力并不具有明显优势。在当前行业激烈竞争的背景下,该公司的实力不足以使大客户对其形成依赖。若大客户另择其他供应商,迦南智能的业绩恐遭不利影响。

三、研发投入不足,毛利率偏低

报告期内,迦南智能的主营业务毛利率分别为24.56%、26.44%和28.02%。其中,原材料占主营业务成本的比重约90%,占比较高。

据招股书,迦南智能原材料主要由模块、贴片IC、电阻电容电感构成。采购均价在各年度变化幅度较大,其中,模块的价格最高,2019年均价相较2017年增幅达89.43%。随着该公司产销规模的进一步扩大,原材料价格的波动或会对其成本产生较大影响,并进而影响毛利率水平。

另外,迦南智能的毛利率也不及同行可比上市公司均值。2017—2019年,同行可比上市公司的毛利率分别为28.42%、28.24%、31.59%。主要系迦南智能与同行可比公司的产品及产品收入结构存在差异。

迦南智能称,同行可比公司大部分上市时间较久,上市以来业务发展较快,涉及的产品种类较多,除涉及智能电网用电领域外,还涉及智能电网变电、配电、水表等领域,不同领域产品的毛利率存在差异。另外,毛利率差异的原因还在于,部分可比公司变电、配电等业务收入占比较高。配变电业务毛利率和智能电表、用电信息采集系统的毛利率存在差异,不同产品的收入结构差异导致迦南智能的毛利率与可比公司智能电网板块整体毛利率存在差异。

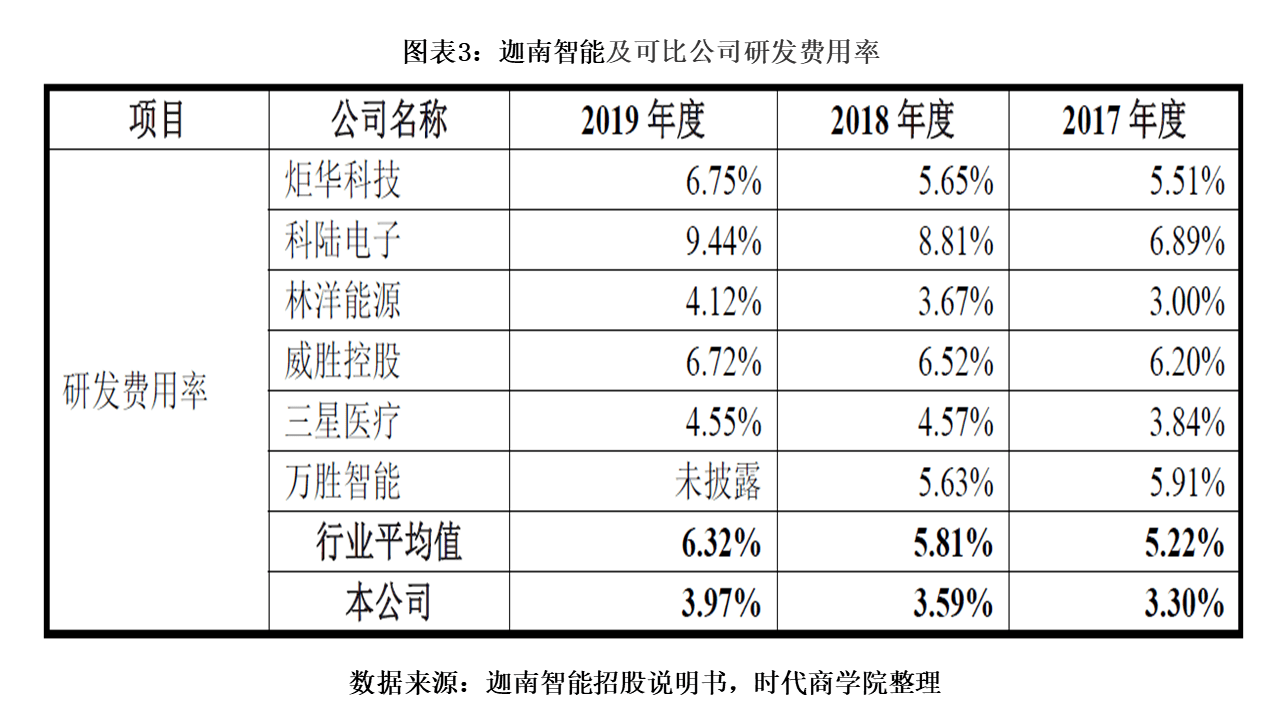

时代商学院留意到,2017—2019年,迦南智能的研发费用率分别为3.3%、3.59%、3.97%;而同行可比公司均值分别为5.22%、5.81%、6.32%。迦南智能研发投入不及行业平均水平。研发上的投入不足,很可能导致该公司的产品获取溢价的能力相较同行可比公司的产品较弱。

随着行业竞争加剧,迦南智能一方面应加大自身开拓市场的力度,降低客户集中风险;另一方面,应加大自身的研发投入,开发出具有竞争力的产品从而获取较高的溢价,产品更新换代的滞后恐会使毛利率进一步降低。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:chiding@time-weekly.com游戏网

编后语:关于《迦南智能业务模式单一,盈利能力不及同行》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《光遇7月12日更新维护公告[图]》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器