欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《特斯拉柏林工厂正式开工建设,此前曾一拖再拖,离竣工日期只剩一年》相关知识。本篇中小编将再为您讲解标题上交所逼问下“供出”华为,寒武纪今年预亏超过去3年之和。

原标题:上交所逼问下“供出”华为,寒武纪今年预亏超过去3年之和

(文/观察者网 吕栋)期待“AI大爆发”的寒武纪,IPO之路一直备受关注。

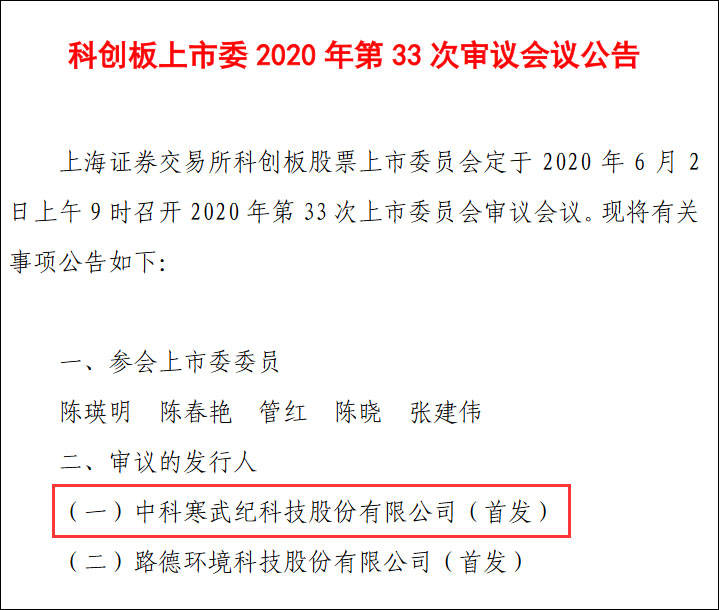

日前,科创板上市委第33次审议会议公告显示,寒武纪将于6月2日正式上会。

就在20天前,该公司刚向上交所的首轮“灵魂拷问”交出长达220页的答卷,其中针对大客户难以替代、自有资金充足仍要上市募资、与关联方存重大交易等问题的回复,让其IPO征程笼罩在疑云之中。

首轮问询刚过不久,第二轮问询便随之而来。寒武纪5月22日再次向上交所交出近80页的回复报告,后者针对主营业务、持续经营能力、市场估值以及信息披露豁免等事项再次向其提出8个大问题。

在上交所的连续追问之下,寒武纪也不得不承认,自研芯片导致其IP授权业务收入大幅下滑的“公司A”就是华为海思,同时其在短期内难以拓展像后者业务体量的大客户。

值得一提的是,虽然科创板对上市企业的盈利要求有所放宽,但业绩仍是资本市场关注的重要内容。

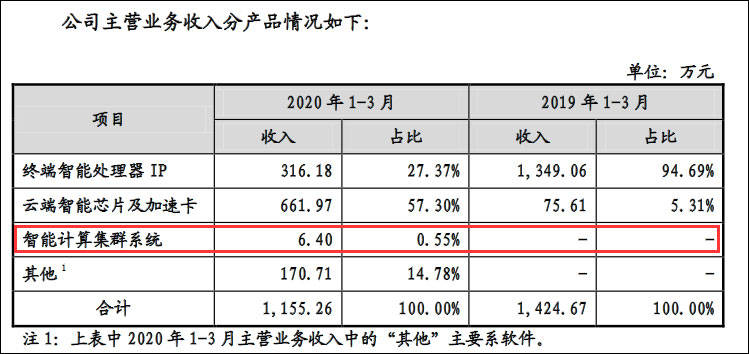

寒武纪在回复中透露,其2020年营收预计超越过去3年的总和,但同时净亏损额也将多于过去3年的总和;今年一季度,其2019年最大的营收来源——智能计算集群系统营收仅6.4万元,几乎“归零”。

至于其与关联方中科曙光的关系,寒武纪也上交所追问之下“改口”:前者对其云端智能芯片及加速卡业务的销售情况影响较大,若未来没有持续大量采购其产品,该业务销售金额或大幅下滑。

市场估值方面,保荐机构根据寒武纪对今年营收的预测,对其估值结果为192亿元-342亿元。

公告截图

上交所“逼问”下承认

在寒武纪招股书以及上交所第一轮问询回复中,“公司A”一直是其前五大客户中的“神秘存在”,尽管所有信息都指向“公司A就是华为海思”,但寒武纪一直没有证实其真实名称。

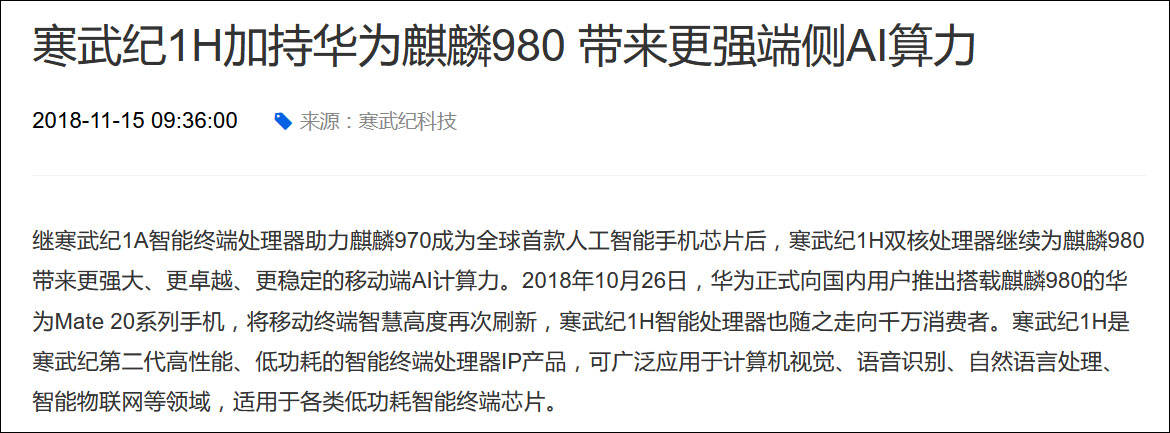

事实上,观察者网注意到,上交所在首轮问询中就已质疑,既然寒武纪在官网已披露其与麒麟980合作的相关信息,那么申请豁免披露部分客户名称是否还符合规定。

寒武纪官网截图

耐人寻味的是,寒武纪在首轮回复中仅确认关联方B是中科曙光,仍未确认“公司A”的身份。

在第二轮问询中,上交所再次提及,寒武纪在官网文章中透露“麒麟980集成寒武纪1H新一代智能处理器”,这一做法是否违反与客户的协议约定,申请信息披露豁免的理由是否合理充分。

在追问之下,寒武纪答复时不得不讲述了与“公司A”的故事。

根据答复中披露的信息,在华为Mate 20系列手机发布后,寒武纪与海思就刊登前述麒麟980文章进行了沟通,并于刊登前取得了海思同意,因此其不存在被客户追究泄密的风险。

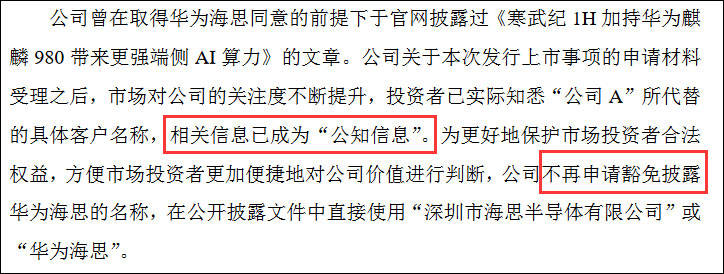

寒武纪表示,回复首轮审核问询函时,其已就信息披露相关事项与海思沟通,海思要求其在信息披露时使用代号代替其具体名称。随后,寒武纪申请在公开文件中豁免披露海思具体名称,以代号代替。

后来,由于寒武纪拟登陆科创板并提交招股书后,市场对其关注度不断提升,投资者已实际知悉“公司A”所代替的具体客户名称,相关信息已成“公知信息”。

因此,该公司表示不再申请豁免披露海思的名称。

寒武纪回复截图 下同

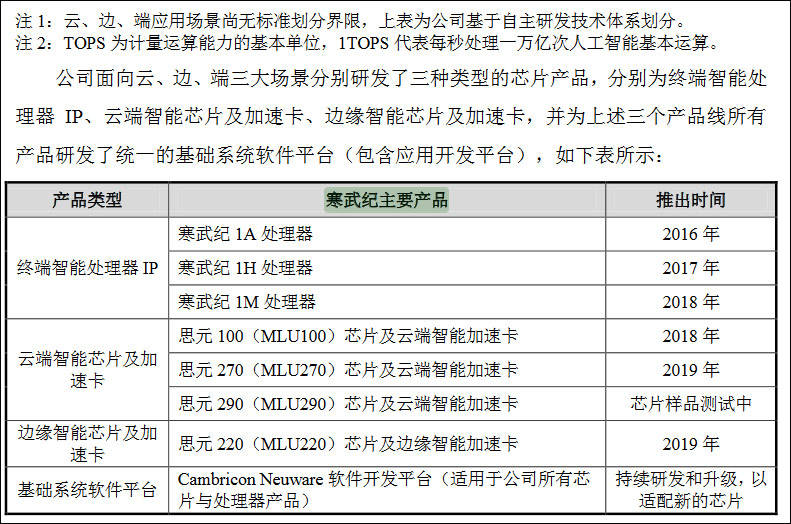

说到华为海思,不得不提的就是寒武纪终端智能处理器IP授权业务。

寒武纪透露,2017年-2019年,终端智能处理器IP授权业务收入主要来源于寒武纪1A和寒武纪1H两款产品,占主营业务收入比重为98.95%、99.69%和15.49%。其中,对华为海思IP授权的销售金额占寒武纪IP授权业务销售收入比例的100.00%、97.94%和92.56%。

可见,华为海思是为寒武纪贡献营收的重中之重。在海思选择自研终端智能芯片后,2019年寒武纪IP授权业务收入也随之同比大幅下滑41.23%。

寒武纪在回复中坦言,由于其与海思未继续达成新的合作,且短期内难以开发同等业务体量的大客户,因此2020年其终端智能处理器IP授权业务收入将继续下滑。

更让寒武纪担忧的是,华为自研智能芯片不仅导致其IP授权业务收入大幅下滑,同时海思未来与其在终端、云端、边缘端人工智能芯片产品领域将存在直接竞争。

寒武纪对此也表示,其未来IP授权业务的持续增长取决于能否成功拓展新客户和继续与存量客户维持合作,还取决于其拥有及未来将要研发的处理器IP在性能、用途等方面能否满足客户需求。

事实上,除海思之外,英伟达、英特尔、高通、联发科、ARM等均对智能芯片投入大量资源进行研发或并购,也加剧了市场的竞争,寒武纪因此面临较大的竞争压力。

“如果未来智能处理器IP市场需求无法显著增长,或市场竞争进一步加剧,则公司IP授权服务存在难以持续发展的风险。”寒武纪表示。

值得注意的是,尽管存在前述不利因素,寒武纪仍在答复上交所时表示,其终端智能处理器IP授权业务具有可持续性,未来仍将是其云边端一体化业务布局中的重要组成部分。

首先寒武纪认为,未来随着消费类终端中智能应用的普及,以及AIoT等技术的发展,下游市场需求将逐步提升,进而提高其系列处理器IP产品的销量。

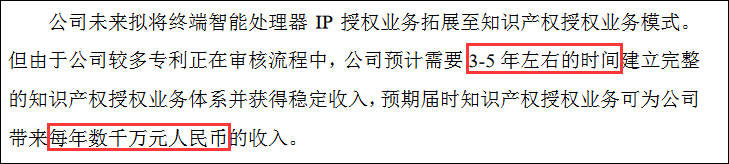

另一方面,寒武纪也在准备将终端智能处理器IP授权业务拓展至知识产权授权业务模式,主要面向有自研或定制智能处理器架构和指令集技术需求的客户。

不过值得注意的是,其预计需要3-5年左右的时间才能建立完整的知识产权授权业务体系并获得稳定收入,预期届时知识产权授权业务可为其带来每年数千万元人民币的收入。

营收重心寄望于下半年

在第二轮问询中,上交所还重点关注了寒武纪的持续经营能力和预计市值,其要求寒武纪说明主营业务今年第一季度主要经营数据及变化原因,以及对2020年上半年及全年主要经营数据的预计。

寒武纪透露,由于从海思取得的IP授权业务收入同比下降较大,再叠加新冠疫情影响,其一季度营收同比下降18.91%至1155.26万元。同时由于其研发投入大幅增加,当期净利润为-1.1亿元,相较去年同期的-0.23亿元,亏损幅度扩大378%;扣非之后亏损扩大至1.5亿元,去年同期为-0.5亿元。

其中,寒武纪终端处理器IP授权业务收入一季度同比下降76.56%至316.18万元,原因是从海思取得的IP授权业务收入下降较大。除海思外,其IP授权业务在手订单客户包括北京智芯微、展讯通信等。

同期,该公司云端智能芯片及加速卡业务收入同比增长775.51%至661.97万元。在经历爆发式增长后,其云端智能芯片及加速卡产品营收占比提升至57.30%,成为其第一大营收来源。

而2019年创造收入近3亿元、营收占比达66.72%的智能计算集群系统,一季度营收占比仅为0.55%至6.40万元,接近“归零”。该公司表示,主要因上海脑科学与类脑研究中心项目优化服务收入。

根据第一轮问询回复,目前寒武纪智能计算集群系统方面的在手合同包括珠海横琴先进智能计算平台(二期)的第二批供货硬件设备、授权软件,合同不含税金额1.86亿元。

寒武纪表示,其将面向重点城市数据中心客户、科研院所和行业客户推广已经建成的智能计算集群系统示范项目,该公司智能计算集群系统业务具有可持续性。

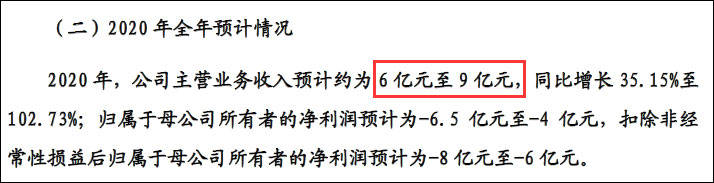

值得注意的是,在一季度业绩并不好看的情况下,寒武纪还是对2020年营收给出了乐观的预估。

根据其对上交所的答复,该公司预计2020年全年实现营收6亿元-9亿元,超过其过去2017年-2019年营收的总和(5.69亿元),同比2019年也大幅增长35.15%至102.73%。

与此同时,由于2020年全年研发投入将较2019年持续增加,寒武纪预计2020年净利润为-6.5亿元至-4亿元,扣非后净利润为-8亿元至-6亿元,而2017年-2019年其净利润总和为-5.39亿元。

观察者网注意到,相对于寒武纪对上半年业绩的预估,其将营收重心都放在了下半年。

寒武纪预计,2020年上半年营收入约为8200万元至8600万元,同比下降约12.24%至16.32%。原因与一季度相同,包括华为海思的IP授权业务营收减少、新冠肺炎疫情影响等。

按寒武纪对2020全年营收预估的最低值(6亿元)计算,其上半年营收最多占比为14.3%。换句话说,寒武纪将大约86%的营收都寄希望于下半年。

寒武纪透露,2020年其终端智能处理器IP授权业务收入预计将进一步下滑;云端智能芯片及加速卡业务收入预计将进一步增长;边缘智能芯片及加速卡业务预计将实现规模化销售。

寒武纪指出,在人工智能产业对于计算需求日益增加的大背景下,智能计算集群系统将作为“新基建”的重要内容,大幅牵引智能产业的发展,未来市场空间较为广阔。其智能计算集群系统项目及在手订单若能在2020年内完成建设验收,相关业务预计将进一步增长。

针对市场较为关注的估值问题,寒武纪保荐机构选取兆易创新、卓胜微、圣邦股份、汇顶科技等作为可比公司,同时基于前者6-9亿元的营收预测,对其估值进行计算的结果为192亿元-342亿元。

不过,寒武纪也提到,上述业绩预计为初步预计情况,未经会计师审计,不构成该公司业绩承诺。

寒武纪招股书截图

关联方“中科曙光”影响较大

在第一轮问询回复中,寒武纪透露,其云端智能芯片及加速卡业务主要收入来源于关联方中科曙光,其它客户采购该公司产品的数量及金额均相对较小。同时,从市场空间方面来看,英伟达V100目前在市场上占据绝对优势地位,其思元290产品预计2021年将形成规模化收入。

对此,上交所要求寒武纪披露,其它客户对其产品的采购规模较小的原因、进行产品替代的可能性及替代程度,以及是否继续向中科曙光销售产品、此块业务是否面临收入下滑的风险等问题。

寒武纪解释称,云端智能芯片及加速卡应用需要通过者服务器厂商的适配、认证、测试等过程,最终客户采购时间跨度较长,其主要销售思元270于2019年下半年才实现量产,推出时间相对较短。

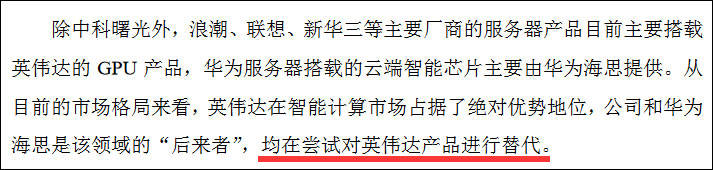

除中科曙光外,寒武纪透露,浪潮、联想、新华三等主要厂商的服务器产品目前主要搭载英伟达的GPU产品,华为服务器搭载的云端智能芯片主要由华为海思提供。

“从目前的市场格局来看,英伟达在智能计算市场占据了绝对优势地位,公司和华为海思是该领域的‘后来者’,均在尝试对英伟达产品进行替代。”回复中表示。

据寒武纪介绍,英伟达占据智能计算市场的主要是其GPU产品,除了智能计算外,还支持图形渲染、科学计算等功能,而其智能芯片的优势主要集中于智能应用,不适用于人工智能之外的其他领域。

“由于智能芯片不支持双精度浮点运算、图形渲染类运算,从而无法像GPU一样支持科学计算任务和图形渲染任务。因此,在人工智能以外的其他领域(如图形渲染、科学计算等),公司产品无法替代英伟达的GPU芯片,存在局限性。”寒武纪坦言。

此外,寒武纪表示,其自主研发基础系统软件平台Cambricon Neuware的生态完善程度与英伟达CUDA软件平台及相关生态仍有一定差距,且英伟达GPU产品的用户接受程度较高,形成了用户使用习惯。因此,该公司短期内难以完全取代英伟达的市场地位。

值得注意的是,寒武纪在首轮回复中曾向上交所表示,其云端智能芯片及加速卡产品并非为中科曙光进行专门开发的产品,对中科曙光不存在重大依赖。

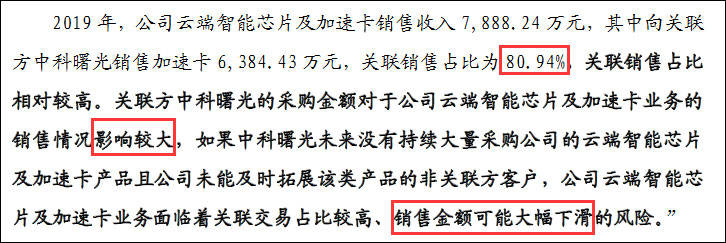

而在第二轮问询中,寒武纪向上交所补充披露称,其云端智能芯片及加速卡与中科曙光关联销售占比为80.94%,关联销售占比相对较高。

“关联方中科曙光的采购金额对于公司云端智能芯片及加速卡业务的销售情况影响较大,如果中科曙光未来没有持续大量采购公司的云端智能芯片及加速卡产品,且公司未能及时拓展该类产品的非关联方客户,公司云端智能芯片及加速卡业务面临着关联交易占比较高、销售金额可能大幅下滑的风险。”寒武纪坦承。

从市场竞争方面来看,寒武纪表示,英伟达于5月14日发布了V100的下一代产品A100,其各项指标均比V100有大幅提升,和其思元290产品形成了直接竞争。

“A100和思元290在客户的导入时间存在重叠,思元290的客户导入可能受到影响。如果公司未来无法拓展对公司云端智能芯片及加速卡产品需求较大的客户,公司将面临着云端智能芯片及加速卡业务收入下滑的风险。”回复中指出。

(编辑:尹哲)

本文系观察者网独家稿件,未经授权,不得转载。游戏网

编后语:关于《上交所逼问下“供出”华为,寒武纪今年预亏超过去3年之和》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《外媒:亚马逊拟收购自动驾驶技术公司Zoox,正深入谈判》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器