欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《王者荣耀:RNGM后来居上战胜TES,宝贝双C开始慢慢发力》相关知识。本篇中小编将再为您讲解标题中国有赞2019年GMV与亏损均扩大将受益私域电商规模。

原标题:中国有赞2019年GMV与亏损均扩大 将受益私域电商规模

3月30日,中国有赞(08083.HK)2019年业绩交流会上,中国有赞执行董事、首席财务官俞韬表示,过去八个季度,有赞收入连续稳定增长,尤其是 SaaS 及延伸服务部分收入占比在提升。2019 年整体毛利为 6.1 亿元,同比增长 145.7%。整体毛利率为 52%,同比提升17 %。SaaS及延伸服务毛利为 5.3 亿元,毛利率为 72%,同比增长11%。

业绩提升的同时伴随着亏损的扩大,由于业务扩张期销售费用率和研发费用率等高企,有赞2019年归属母公司亏损约 5.9 亿元。国盛证券报告称,预计随着规模效应的显现和延伸服务收入的增长,公司盈利水平将得到改善。

截至发稿,中国有赞股价0.74港元,总市值114.4亿港元。

营业额增长良好

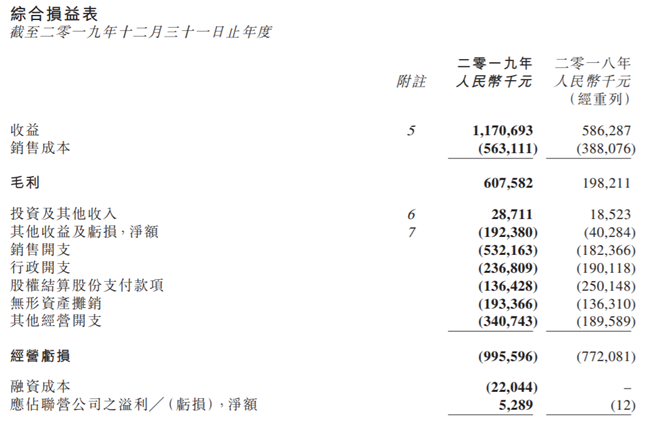

财报显示,营收上,有赞2019年营业额约为人民币11.71亿元,较去年同期同比增长99.7%,主要得益于有赞集团的SaaS及延伸服务收入大幅增长。

收益明细主要分为SaaS及延伸服务、交易费、以及其他三部分。具体来看,SaaS及延伸服务收入约为7.44亿元,同比增长137.6%。其中SaaS收入约为5.94亿元,同比增长145.0%,主要由于付费商家数量由2018年的58,981家增长至于2019年的82,343家,以及每位商家平均带来收益的增长所致。

交易费部分,2019年该部分收入约为3.34亿元,同比增长41.5%,得益于商家使用SaaS系统所产生的GMV提升,同时部分被原有第三方支付业务的减少所抵消。

成本方面,有赞2019年成本约5.63亿元,同比增长45.1%,主要由业务扩张导致的交易费渠道成本增长和人工开支增加所致。毛利约6.08亿元,同比增加206.5%。报告期内集团毛利率由上年33.8%提升至本年度的51.9%。毛利及毛利率的增加主要得益于高毛利率业务SaaS及延伸服务的占比提升。

俞韬表示,有赞产品和服务采取收费模式,伴随有赞商业化进程,财务收入也与商家生意规模挂钩得越来越紧密,形成一个双赢的正向循环。有赞解决方案提供得越好越丰富,商家生意越好,平台也获得更高 ARPU与收入,这是有赞的底层商业逻辑。

有赞解决方案主要分为 SaaS部分——有赞微商城、有赞零售、有赞教育、有赞美业等产品;有赞云 PaaS 平台——包括大客定制、应用市场等;延伸服务——分销推广、有赞担保、快速回款等;以及有赞支付的支付解决方案组合而成。

在重要的续费率问题上,俞韬强调称,有赞计算续签率是用到期并续签的商家数量,除以到期的商家总数。分类上,年销售额在 48 万元以上的头部商家2019 年数量占比为 20%,续签率为 90%;年销售额在3.6万元到 48 万元之间的腰部商家数量占比为 21%,续签率为 74%;年销售额小于 3.6 万元的小微商家续签率为 20%;交付期

内商家不涉及续签率。

公开赛数据显示,自2016年至2019年,有赞GMV分别为100亿、200亿、330亿、645亿,3年年复合增长率达86%。

长期受益私域电商爆发

云服务与商户规模的扩大带来亏损的增长,财报显示,2019年中国有赞归属于公司拥有人应占亏损为5.92亿元,同比增长37.2%;经营亏损为9.96亿元,较去年7.72亿元同比增长29.0%。

一定程度上,GMV对于电商平台来讲意义更大,SaaS企业更注重收入与毛利,以及客户留存度。

财报显示,有赞2019年交易费收入为3.3亿,同增41.5%,较GMV95%的增长差距较大;交易费毛利率为1%,毛利为0.032亿元;2018年底有赞存量付费商家为5.9万家,2019年新增5.4万家,达8.2万家,客户留存率47.8%,续费率不到5万。

上述问题的背后是SaaS行业外部激烈的竞争;相对不高的迁移成本与门槛;以及不断拓展信用部而不得不增加的企业销售成本与现金流压力。

财报显示,2020年有赞将继续帮助商家多渠道经营,包括提供直播电商解决方案,提升服务头部商家的能力,搭建电商健康生态等。国盛证券报告称,2020 年初疫情挑战倒逼线下品牌寻找业务回血渠道;私域电商业态由于其流量成本低、可以留存用户促进复购等主动运营的优势而得到广大品牌的青睐;私域电商或成为品牌标配。有赞由于其产品力、增值服务、一站式对接多平台等优势正得到越来越多商家认可。短期,该报告预计有赞付费商家数和商家 GMV将快速起量,从而带来有赞 SaaS 收入和延伸服务收入的高增长。长期,有赞将持续受益于私域电商规模的爆发和自身变现能力的提升。重申“买入”评级。

有赞目前境地背后是中国SaaS行业尚处摸索发展期的映射,SaaS行业内到底GMV还是营收等数据更关键目前尚无定论。但CAC(用户获取成本)与LTV(客户终身价值)两个SaaS行业重要数据未在有赞年报中得到对比披露,此前有赞创始人白鸦称强调称,LTV:CAC至少3:1才算是门好生意。

风险方面需警惕私域平台带货规模不及预期,微信小程序等官方渠道竞争超预期,付费商家数和商家成交额增长不及预期,商家续约率改善不及预期等。

责编:刘佳

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。 游戏网

编后语:关于《中国有赞2019年GMV与亏损均扩大将受益私域电商规模》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《C2M概念再度发力,淘宝推出C2M战略,相关概念股受关注》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器